- Article Title

- 日本の超長期国債利回り上昇の背景と対策

梅澤 利文

2025/05/23

日本の超長期国債の利回りが足元上昇傾向となっている。背景としてテクニカル要因、債券需給、財政拡大懸念などが挙げられる。テクニカル要因としての超長期債の買いポジション解消、需給要因としての買い手不在と超長期国債の需要構造の偏りが挙げられる。財政政策の拡大懸念の背景には防衛費増強や選挙を前にした消費税増額などがあり、当面は日本の財政政策を見守る必要がありそうだ。

日銀は5月20日~21日の日程で債券市場参加者会合(会合)を開催し関連資料を公表した。20日の会合には銀行や証券会社が参加し、21日は生保や損害保険会社などの運用担当者が参加し日銀の担当者らと意見交換した。

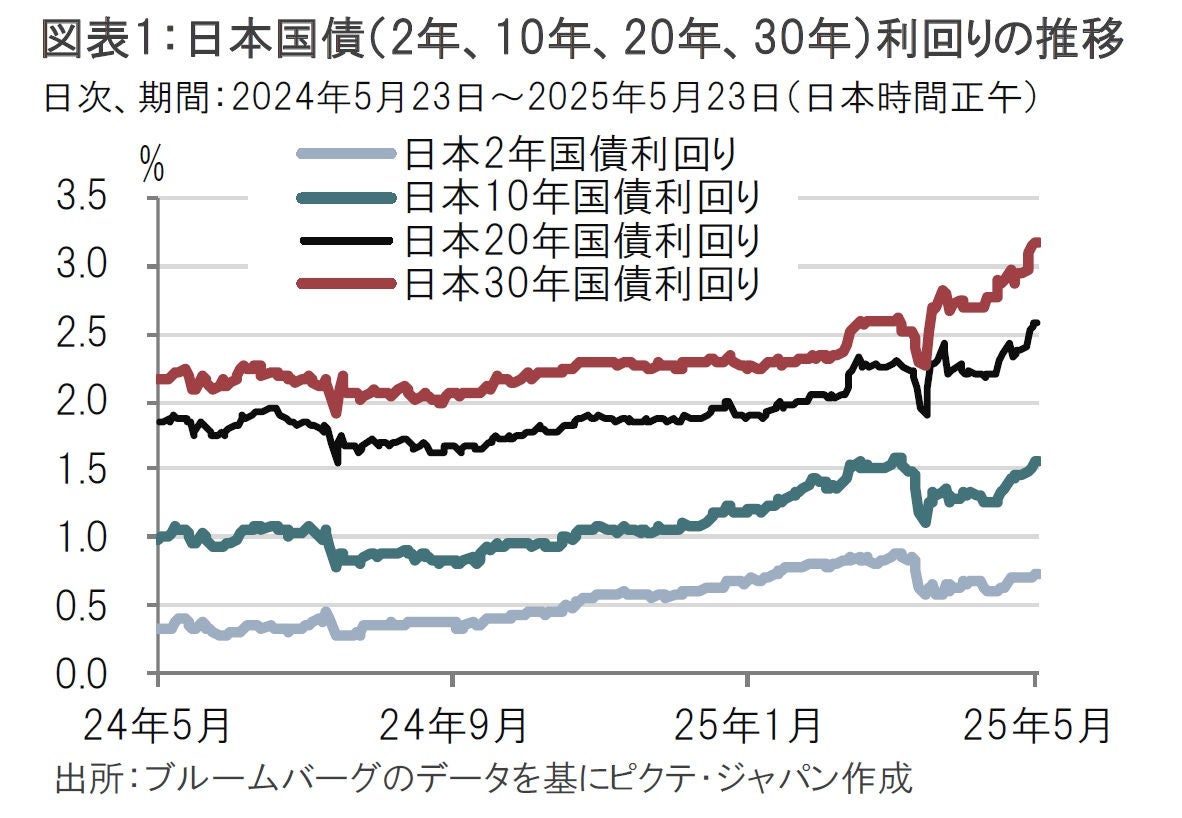

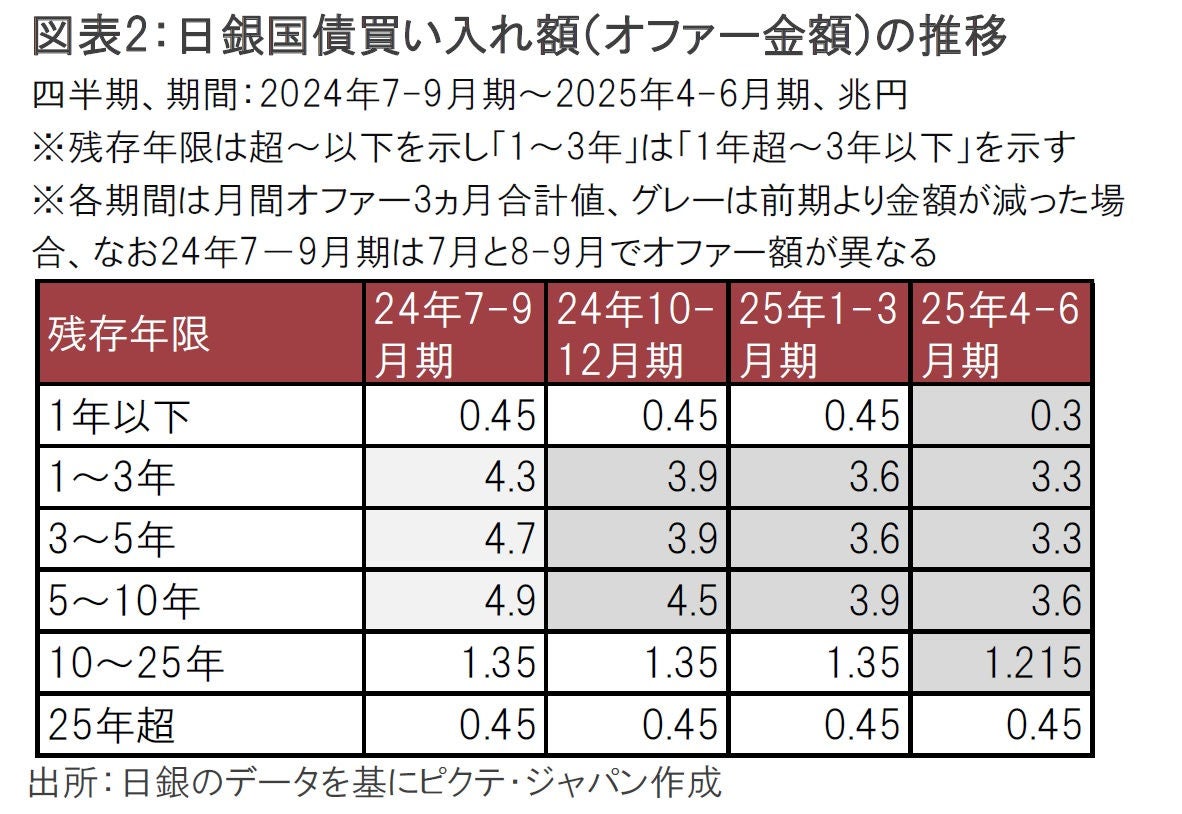

今回の会合が注目された背景の1つに日本国債市場で満期までの期間が長い超長期国債の利回りが急上昇した時期に(偶然)開催されたからだ(図表1参照)。日銀は24年8月から国債買い入れ減額を開始した(図表2参照)。26年3月までの買い入れは現状のペース維持が見込まれるが、26年4月以降の計画は会合の意見などを参考に6月の金融政策決定会合で決定する運びだ。

日本30年物国債は99年9月に公募入札が開始されたが、足元の利回りは3.15%前後と、30年国債導入以来の高水準で推移している。日本の超長期国債利回り上昇の背景を、債券市場参加者会合(会合)に寄せられた声を参考に振り返る。

なお、会合は国債市場動向や、国債市場の機能などを幅広くヒアリングし、国債買い入れを含め金融政策に役立てることを目的としている。今回の会合も4月に開催を発表しており、足元の利回り上昇のためのものではない。それでも、最近の利回り上昇を考えるうえで参考となる意見もあった。

会合示唆された利回り上昇の理由を拾ってみると①テクニカルな要因、②構造的な需給要因が指摘されている。これに加えて、会合とは関係ないが③財政懸念も背景として筆者は加えたい。

①のテクニカルな要因は超長期国債を買い建てる一方で、より残存年限の短い債券を売り建てたポジション(フラットナー)の解消が指摘されている。また、超長期国債を買い建て、スワップで変動金利を払うポジション(アセット・スワップ)の解消も指摘されている。ともに超長期国債ポジションの解消で「売られ」たことが利回りを押し上げにつながったと見られる。

②の需給要因として超長期国債の買い手不在があげられる。国債の投資主体を外国人、銀行、生損保、年金、日銀に分けると、超長期債の購入が期待されるのは生保や年金だ。ただ、年金は資産配分の変更でもない限り一定の購入にとどまることが多い。外国人や銀行は投資機会(ディーリング)ベースでの購入が主体だ。負債期間が長期である生保は長期債購入の本丸だ。しかし保険会社は25年に施行し資本の充実を求める「経済価値ベースのソルベンシー規制(ESR)」に向けた超長期債の購入は既に終えたようだ。そのため足元、では積極的に超長期債を購入する理由に乏しい。

超長期債の投資動向を4月の公社債統計で確認すると、銀行は売り姿勢で、生損保も消極的だ。そのような中、買いの主体は外国人だ。しかし、ディーリングベースで市場に参加している外国人の国債購入に依存する構造は不安定と思われる。

③の財政懸念は、足元の超長期国債利回りの上昇の原因を考えるうえでおそらく最も重要であろう。

米国でもトランプ政権の減税法案等をめぐり財政赤字拡大への懸念が高まっている。米国などの財政拡大懸念が間接的に日本の国債利回りに影響を与える経路も十分に考えられるが、ここでは国内財政のポイントについてのみ振り返る。

昨年12月に閣議決定された25年度予算案では税収の(当初予算比)上積み、新規国債発行の減額などが見られた一方、予備費の縮小など歳出削減が見られた。

しかしトランプ関税の影響などもあり雲行きは怪しくなってきた。税収増は景気回復期待を前提としているが、そこに暗雲が漂い始めたからだ。歳出についても日本の防衛費増額がトランプ政権から拡大を求められているうえ、参院選挙を前に、財源を特定せず消費税減税を求める声も強まっている。これでは財政拡大への懸念が強まるのはもっともだ。

超長期国債の利回り上昇への対策には何があるのだろうか。日銀の国債購入への期待はある。もっとも、日銀の国債買い入れ計画を見ると、他の長期国債と異なり超長期国債の購入を減らしているわけではない。また、利回り上昇の背景が財政拡大であるなら、日銀が市場を支援するのは健全ではなかろう。なお、日銀の野口審議委員は22日、足元の超長期金利の上昇は異常な動きではないとし、日銀が何らかの対応に動くような状況ではないとの見解を示した。これを受け20年国債の利回りは上昇した。正論ではあるが、市場との対話の難しさもうかがえる。

日銀以外の対応として、超長期の国債発行をより期間の短い国債に置き換えることで抑制するという策も考えられる。しかし、この場合、返済期間の短期化という代償を払うだけに健全な方法とは言い難い。財源を明確にした、無理のない財政政策とすることが本来であろう。

財政政策は7月の参院議員選挙や、その結果次第で今後も変更が想定され、先行きは不透明だ。本来、政策を判断する指針として国債市場のメッセージは重要だ。しかし、残念ながら日本の国債市場の正常化は道半ばだ。それでも、金利のある世界に戻りつつある中で、(利回り変動による)債券市場からのメッセージには改善の兆しもみられる。この動きは止めるべきではなかろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。