- Article Title

- ブラジルインフレ率は鈍化、さあ今後の注目点は?

梅澤 利文

2025/05/28

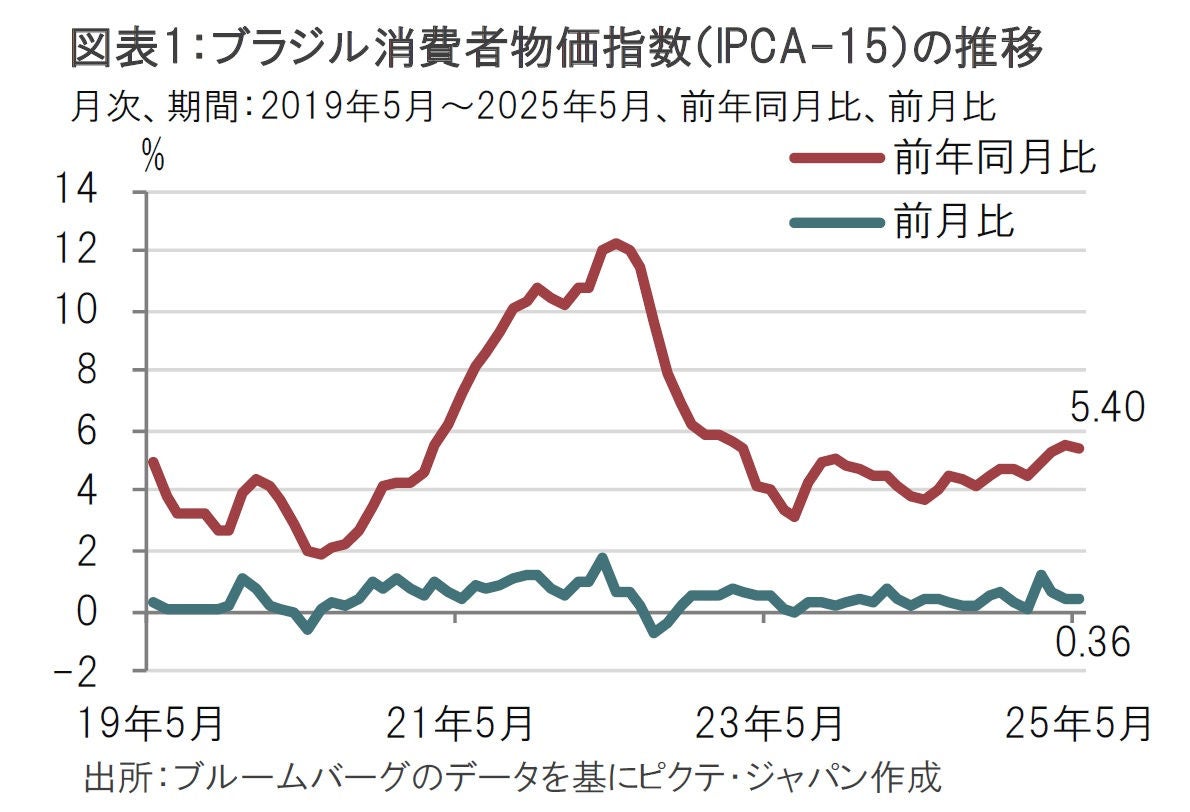

ブラジルの5月の消費者物価指数(IPCA-15)は前年同月比で5.40%上昇と、前月を下回った。ブラジル中央銀行の金融政策運営からは、利上げを維持する姿勢の一方で引き締め度合いを緩める可能性も考えられる。しかし、インフレ率は依然として中央銀行の目標を上回っていること、ブラジル政府の財政政策への不透明感、トランプ関税の影響は不確実性が高いことから慎重な政策運営となりそうだ。

ブラジル地理統計院が5月27日に発表した5月の消費者物価指数(IPCA-15、5月中旬までの1ヵ月間のインフレ率)は、前年同月比で5.40%上昇と、市場予想、前月(共に5.49%上昇)を下回った(図表1参照)。短期的な動向を示す前月比の伸びは0.36%上昇と前月(0.43%)から鈍化した。インフレ率上昇を背景にブラジル中央銀行は24年9月から利上げに転じ、今月開催された金融政策決定会合(会合)でも政策金利を0.5%引き上げたが、物価の落ち着きを受け、今後は引き締め姿勢を緩めることも想定される。ただし、インフレ率はブラジル中銀の物価目標(3%±1.5%)の上限を上回っており、慎重な政策運営が求められそうだ。

ブラジル中銀は今月の会合の声明文で「インフレリスクは上昇、低下リスク共に高い」ことを指摘した。従来、ブラジル中銀はインフレ上昇リスクのみを指摘していたことに比べるとハト派(金融緩和を選好)寄りだった。しかし、金融政策の今後の方針を示唆するフォワードガイダンスでは利下げを明確に示唆しなかった。

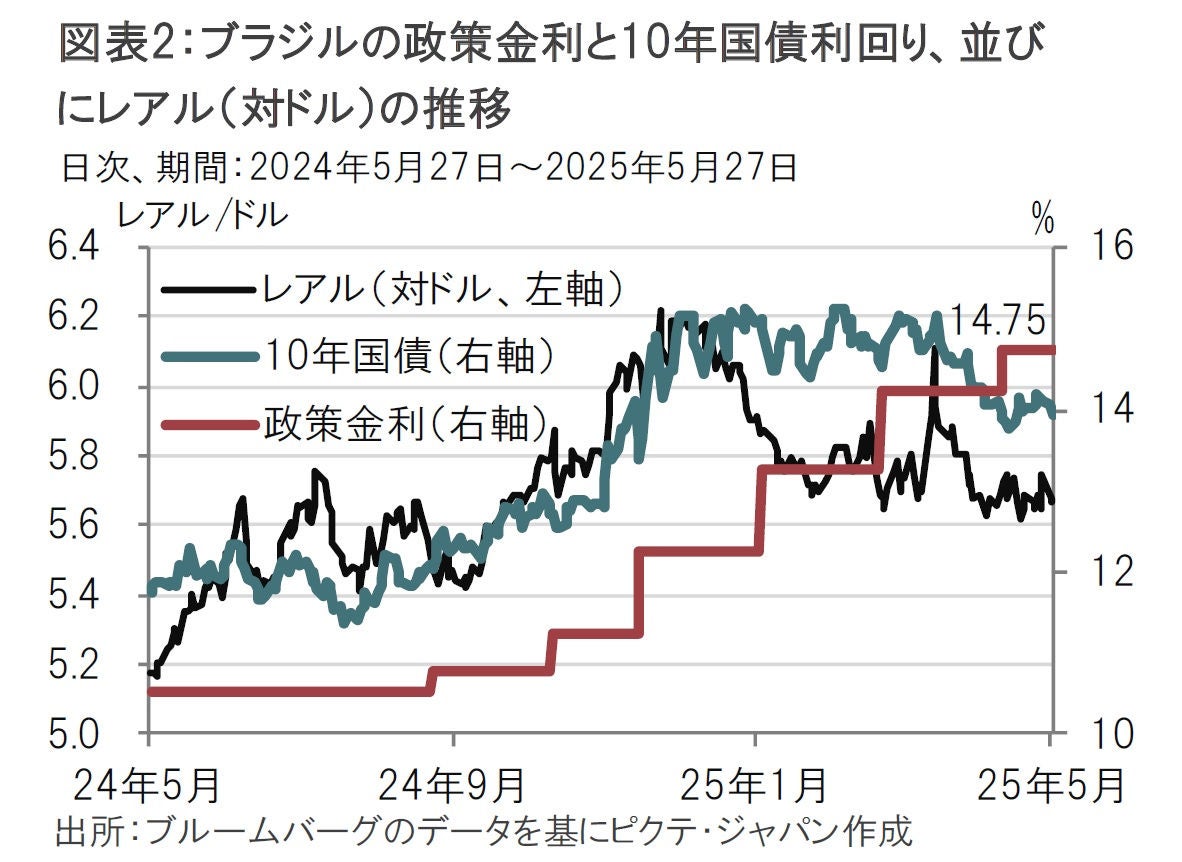

ブラジル国債利回りは、5月の会合後に低下ペース(利下げを織り込んでいた)が若干緩やかとなった(図表2参照)。ブラジル中銀が高水準の政策金利をいつまでも維持することは考えにくいとの見方から市場は事前に利下げを織り込んでいたが、利下げ前に確認が必要な点もあるようだ。

まず、5月のインフレ率(IPCA-15)は市場予想を下回るなどインフレ鈍化傾向を示唆する数字であったことは確かだ。発表を受けブラジル国債利回りも低下した。しかし、価格動向を項目別にみると確認すべき点も残っている。「食料品・飲料」は前年同月比で7.81%上昇と前月(7.68%)を上回っている。悪天候とレアル安が主な背景で、特にレアル安には今後も注意が必要だ。

反対に前月比で判断して、物価を下押しした主な項目にはガソリンや航空運賃を含む「運輸」や、電気料金などが下押し要因だった。これらの下押し要因に持続性があるかは見方が分かれるところで、インフレリスクは両方向を見る必要がありそうだ。

次に、財政政策への不安も金融緩和の足かせと見られる。ブラジル中銀のガリポロ総裁は5月19日の講演で、財政政策が物価に波及することに対し懸念を表明している。ブラジルでは財政悪化懸念が通貨レアル安の背景となってきただけに、財政政策への注目度は高い。

ブラジルの財政が懸念される理由の一つは、財政規律への不安だろう。ブラジルルラ政権は23年に、24~26年の基礎的財政収支(プライマリーバランス)の目標値を設定した。25年にはGDP(国内総生産)比で0.5%の黒字、26年には同1%の黒字との見通しを示していた。左派政権ながら財政規律に取り組む姿勢と評価もされた。

しかし、翌年には25年の目標としていた財政黒字化をあっさり26年に先送りし、26年の黒字幅もGDP比0.25%に後退させた。昨年末まで続いたレアル安の背景の1つは財政規律順守への不安だった。ブラジル中銀が24年9月から利上げに転じたのはレアル安によるインフレ懸念への対応だが、財政政策への不信が問題の本質のようだ。

ブラジル政府は5月22日に「歳入・歳出報告」を発表し、歳出削減などへの取り組みを発表し、財政規律を遵守する姿勢を示した。発表後の市場の反応にはこれを評価する面も見られた。

しかし、歳入増加の主要政策としてブラジル財務省が盛り込んだ金融取引税(IOF、海外投資に対する金融取引課税)は、何ら根回し(事前の説明)もせずアナウンスしたことや、IOFの本質は資本規制に相当するとの批判を受け、翌日には撤回に追い込まれた。財政政策への信頼感を取り戻すのは簡単ではないようだ。

なお、やや先の話ではあるが、ブラジルでは来年10月に大統領選挙が予定されている。現職のルラ大統領は再選を目指す構えだが、ブラジルでは大統領選挙に向け、バラマキ政策の拡大競争が繰り広げられる傾向もある。ルラ政権の支持率が低いだけにその懸念はなおさらだ。同政権の財政政策には今後も注意が必要だ。

最後に、ガリポロ総裁は先の講演で今後の注意点として、トランプ関税を挙げていた。ガリポロ総裁は関税による不確実性が引き起こすインフレ懸念などを当面、注視する構えだ。

なお、ブラジルは米国との貿易で米国黒字、ブラジル赤字となっていることが関税交渉などを有利に進める可能性もある。相互関税は10%と、英国同様に上乗せ分がない税率となっている。しかし、鉄鋼やアルミニウムなど品目別関税では対応が異なる。ブラジルは米国に鉄鋼製品などを多く輸出している。直接的な影響が仮に小さいとしても、間接的な影響など不確実性の芽は尽きない。

ブラジル中銀のガリポロ総裁以外の金融政策決定会合のメンバーも最近の講演などで金融政策は不確実性を前に柔軟に政策対応する必要性を指摘している。やはり、当面は引き締め姿勢が続くことを示唆している。それでも、最近の経済指標を受け市場は次の動きとして据え置き、その後の利下げを見込んでいる。筆者も同様の動き見込むが、実現までには、ある程度の我慢は必要なようだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。