- Article Title

- ブラジル中銀、予想外の利上げと今後の政策運営

梅澤 利文

2025/06/23

ブラジル中央銀行は6月の会合で市場予想の据え置きに反し、政策金利を0.25%引き上げ15%とした。政策金利は約20年ぶりの高水準となった。利上げの背景には、物価上昇率がインフレ目標を上回ることから、インフレ抑制を重視したことが挙げられる。なお、ブラジルの財政政策に対する懸念は根強く、これがレアル安を通じたインフレの温床ともみられる。ブラジル中銀は当面、高金利政策を維持しそうだ。

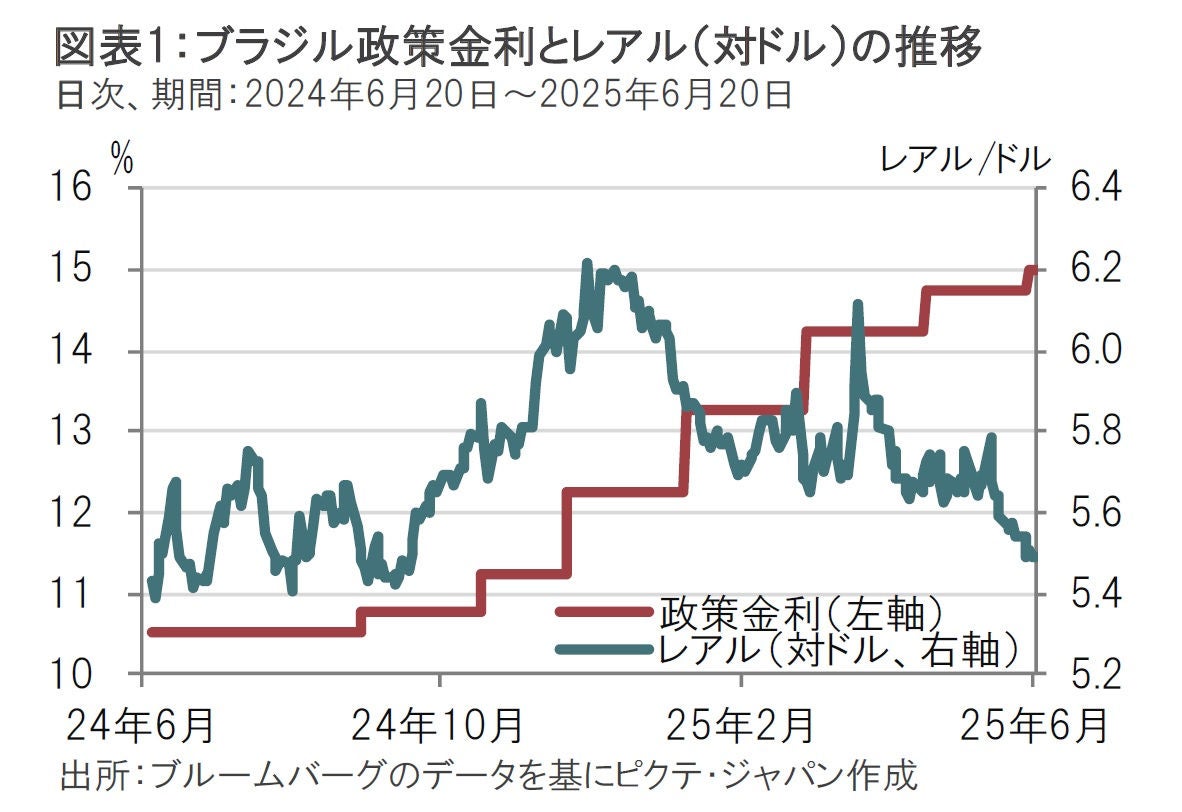

ブラジル中央銀行は6月18日開いた金融政策決定会合で、政策金利を0.25%引き上げて15%にすると発表した。2024年9月から7会合の連続の利上げにより、政策金利は約20年ぶりの高水準に達している(図表1参照)。なお、今回の決定は9人の委員の全会一致によるものであった。

ブラジル中銀は比較的明確なフォワードガイダンス(先行きの指針)を示す傾向があるが、前回(5月)の会合では方針を明示しなかった。そのような中、市場の一部は0.25%の利上げを見込んでいたが、過半は据え置きを見込んでいただけにサプライズとなった(据え置き予想の割合は6割~7割程度、残りは0.25%の利上げを予想)。

ブラジル中銀は昨年9月から利上げを続ける中、フォワードガイダンスでは、「シナリオ通りなら(次回の会合で)利上げが見込まれる」などの表現で利上げを予告することが多かったが、5月の声明文では金融政策の今後について、明確な姿勢は示さなかった。一方で、ブラジルの政策金利が高水準とみられることなどから、6月会合では据え置きに転じると過半の市場参加者が見込んだようだ。筆者も据え置きの可能性がやや高いと見ていた。

しかし、ブラジル中銀は利上げを選択した。その背景を検討する。重視したのは物価対策だった。

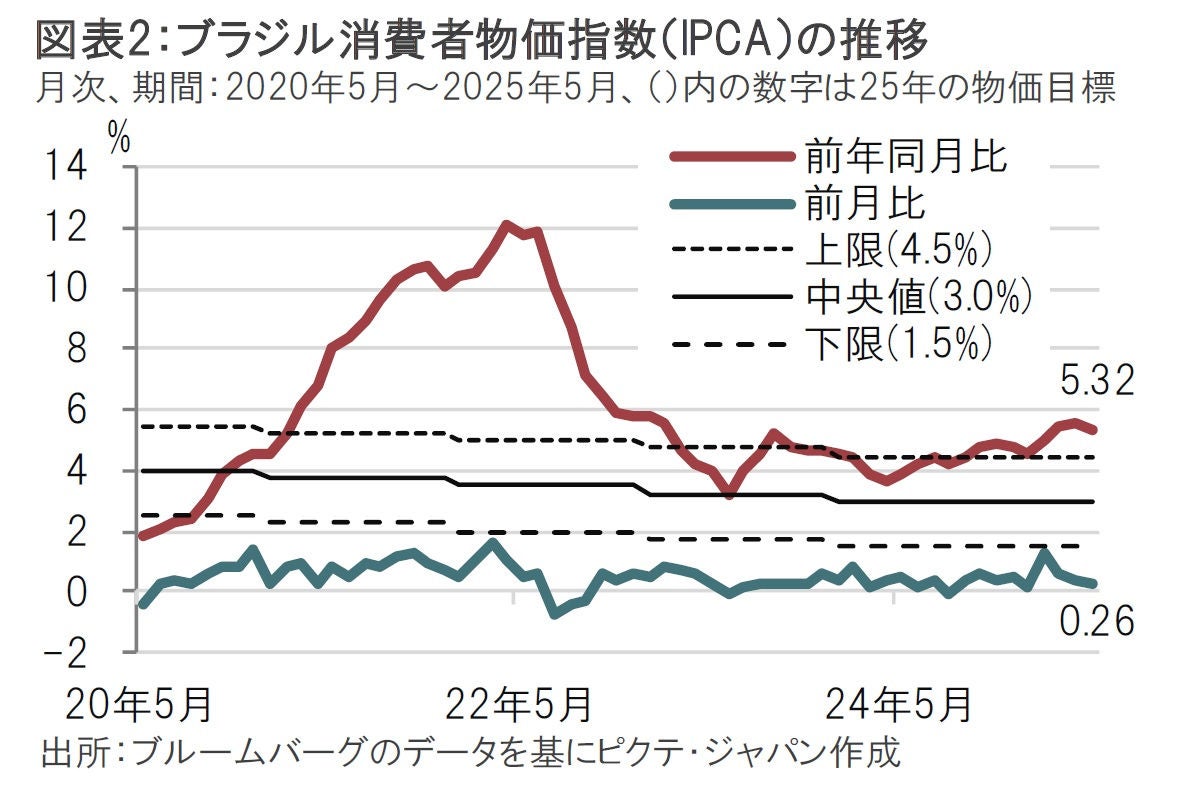

ブラジルの5月の消費者物価指数(IPCA)は前年同月比で5.32%上昇と、4月の5.53%上昇から鈍化した(図表2参照)。しかし、ブラジル中銀の今年の物価目標(3%±1.5%)の上限を上回ったままであり、手綱を緩めるわけにはいかない状況だ。

ブラジル中銀の物価見通しを見ると、25年、26年の予測値は各々4.9%、3.6%だった、前回会合では25年が4.8%、26年は3.6%だったので、25年のインフレ見通しを小幅ながら上方修正したことになる。声明文で、インフレの上振れと下振れリスクが通常より高いと指摘している。物価の下振れの可能性もあるが、ブラジル中銀は物価上振れへの警戒心を維持していたことがうかがえよう。

次に、ブラジル中銀の景気の認識を見ると、景気鈍化も一部にみられるが、経済活動や労働市場の一定の堅調さを指摘している。ブラジルの失業率は年初から上昇傾向で3月には7%にまで上昇したが、4月は6.6%と低下した。労働指標の底堅さなどから、利下げの必要性は低いと見たようだ。

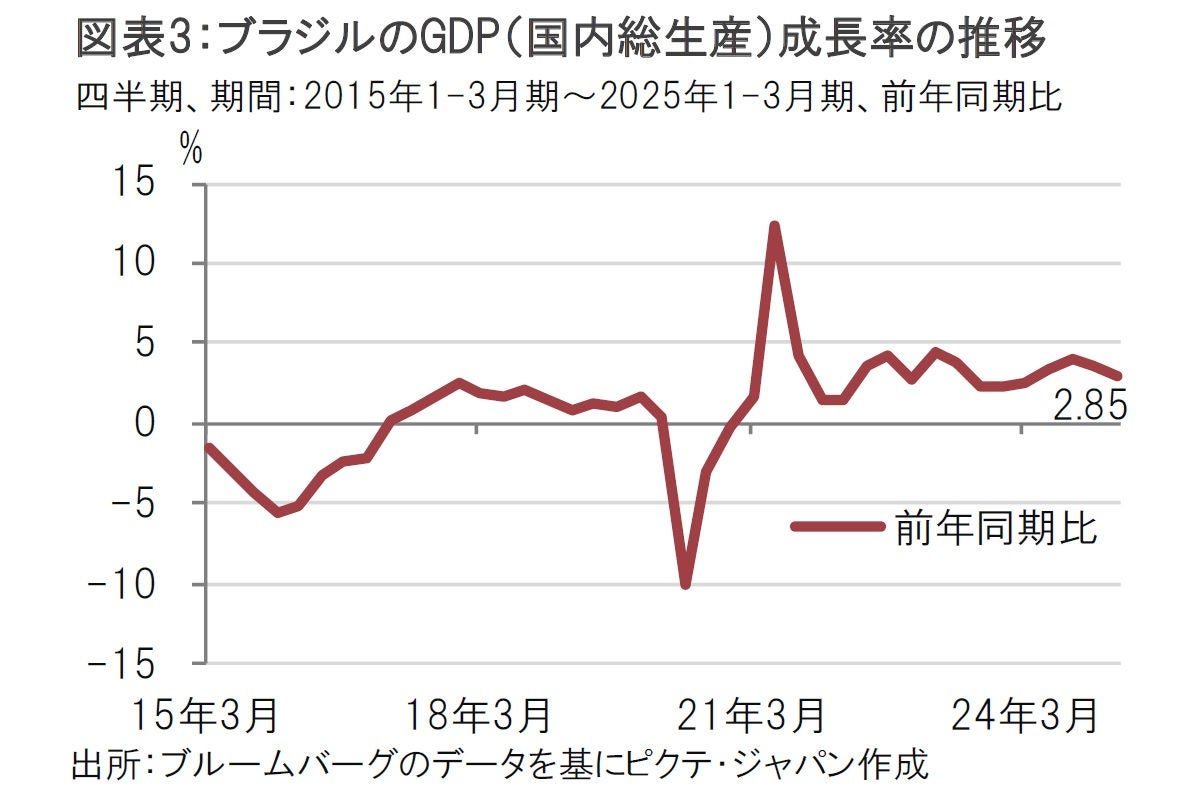

ブラジルのGDP(国内総生産)成長率を確認すると、1-3月期が2.85%増で、過去3年は概ね3%前後で推移した(図表3参照)。足元の成長ペースの鈍化は気になるが、高金利政策の中でも設備投資を背景に底堅さは維持されているようだ。

レアル安抑制にブラジル中銀が注意を払っていることも、高金利政策を維持する背景と見られる。図表1にあるように、ブラジル中銀の高金利政策を受け年初からレアル高傾向だ。なお、4月にレアル安となったのは米国の相互関税ショックによるものだ。ブラジルは米国の数少ない貿易黒字国で関税ショックの懸念は幾分後退しているようだ。

一方で、レアルの変動要因の1つである財政政策への評価は依然厳しいものがある。象徴的なのは格付け会社ムーディーズ・レーティングが5月末にブラジルの格付け見通し(格付け自体はBB+に相当するBa1で据え置き)を「強含み」から「安定的」に引き下げたことだ。ムーディーズはブラジルをあと1段階で投資適格債となる格付けとしているうえ、将来的な格上げを示唆する「強含み」としていた。しかし投資適格債へ戻る道筋は一歩後退した。

ムーディーズが見通しを引き下げた主な理由を見ると構造的問題として、ブラジルの債務が変動利付債と物価連動債の割合が高いことを指摘している。ブラジル財務省の年次報告によると、国内債務に占める変動債の割合は64%、物価連動債が14%と共に高い割合で、高金利政策やインフレ率の上昇は利払いを膨らませる構造となっている。足元、インフレ対応のため高金利政策は必要だが、財政構造の弱点に直面するジレンマもある。

目先の財政政策にも不安が残る。ブラジル政府は基礎的財政収支(プライマリーバランス)の黒字目標達成を視野に財政政策を運営している。具体的には歳出削減や最低賃金の伸び抑制などを打ち出している。しかし、利払い負担が押し上げられていることに比べ、歳出削減に消極的な面もあり、財政再建の道筋は見えにくい。歳出削減を本格化させるなど財政政策による対応が求められる。

ブラジル中銀は6月の会合の声明文で、今後の金融政策は据え置きを示唆し、高水準の政策金利を当面維持する方針を示唆した。当面据え置きとなると筆者も見込んでいる。しかし、ブラジル中銀は必要に応じて利上げも選択肢と指摘している。その背景の1つはレアル安と想像するが、財政政策へのけん制が含まれているのかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。