- Article Title

- 6月米雇用統計をFRBはどのように解釈するのか?

梅澤 利文

2025/07/04

6月の米雇用統計では、非農業部門の就業者数が市場予想を上回ったことなどで表面的には労働市場の堅調さが示された。ただ、就業者数の増加は主に政府部門に偏っており、民間部門は伸び悩んだ。失業率は低下したが、労働参加率の低下や失業保険継続受給者数の高さが懸念材料であるなど、全体としては見た目ほど強い内容ではなく、今後の利下げ見通しとして9月と12月の年内2回を維持する。

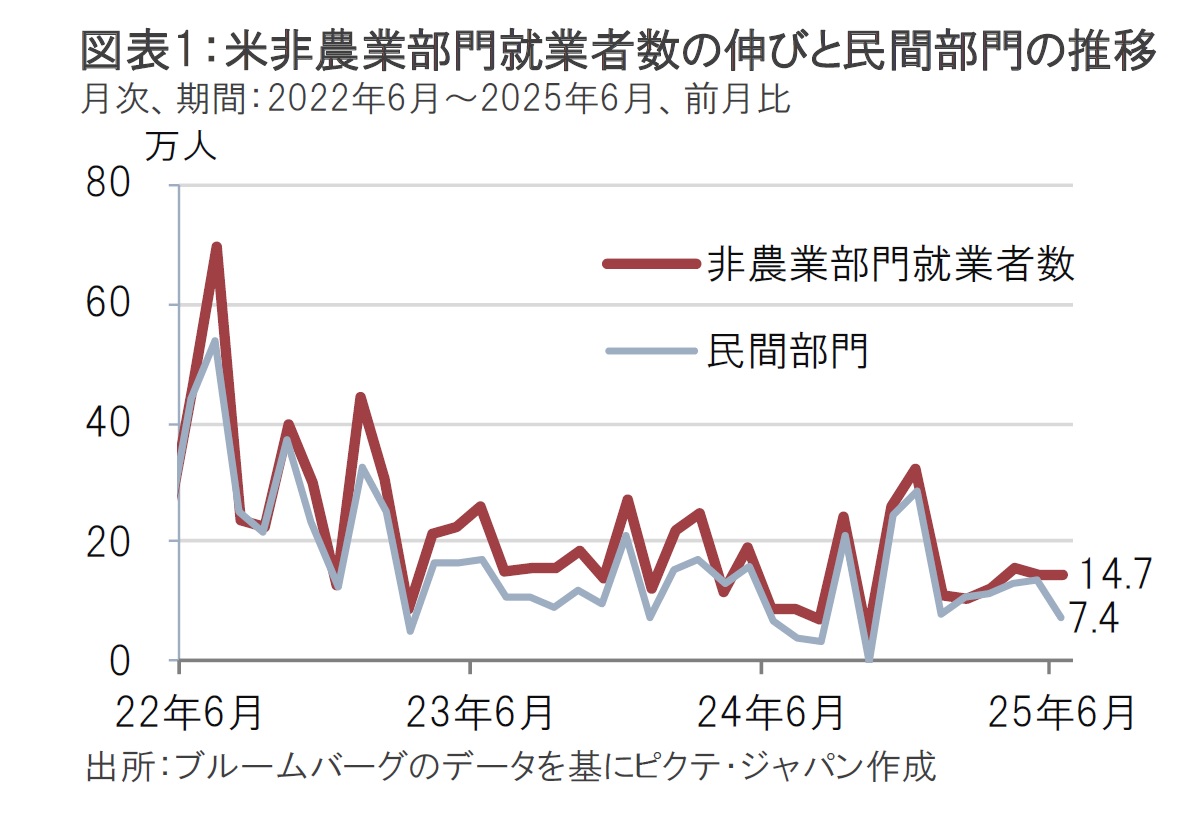

米労働省が7月3日に発表した6月の米雇用統計によると、非農業部門の就業者数は前月比14.7万人増と、市場予想の10.6万人増を上回った(図表1参照)。5月の伸びは速報値の13.9万人増から14.4万人増に上方修正された。なお、就業者数を民間部門に限ると6月は7.4万人増と先月の13.7万人増を下回った。

失業率は6月が4.1%と、市場予想の4.3%、5月の4.2%を下回り、市場の悪化予想に反し改善した。平均時給は前月比で0.2%増と、市場予想の0.3%増、5月の0.4%増を下回った。前年同月比も3.7%増と、市場予想の3.8%増、5月の3.8%増(速報値の3.9%増から下方修正)を下回った。

6月の米雇用統計を受け、米国債市場で利回りが上昇した。注目度の高い指標である非農業部門の就業者数が市場予想を上回り、前月からの悪化(上昇)が見込まれていた失業率が低下したことなどを受けた反応と見られる。米連邦準備制度理事会(FRB)のウォラー理事やボウマン副議長は、インフレ抑制、労働市場悪化なら7月の米連邦公開市場委員会(FOMC)での利下げの可能性を排除しないと先月発言した。これを受け、市場は7月の利下げ見通しを2割程度まで織り込んだが、雇用統計を受け7月利下げ期待は後退した。

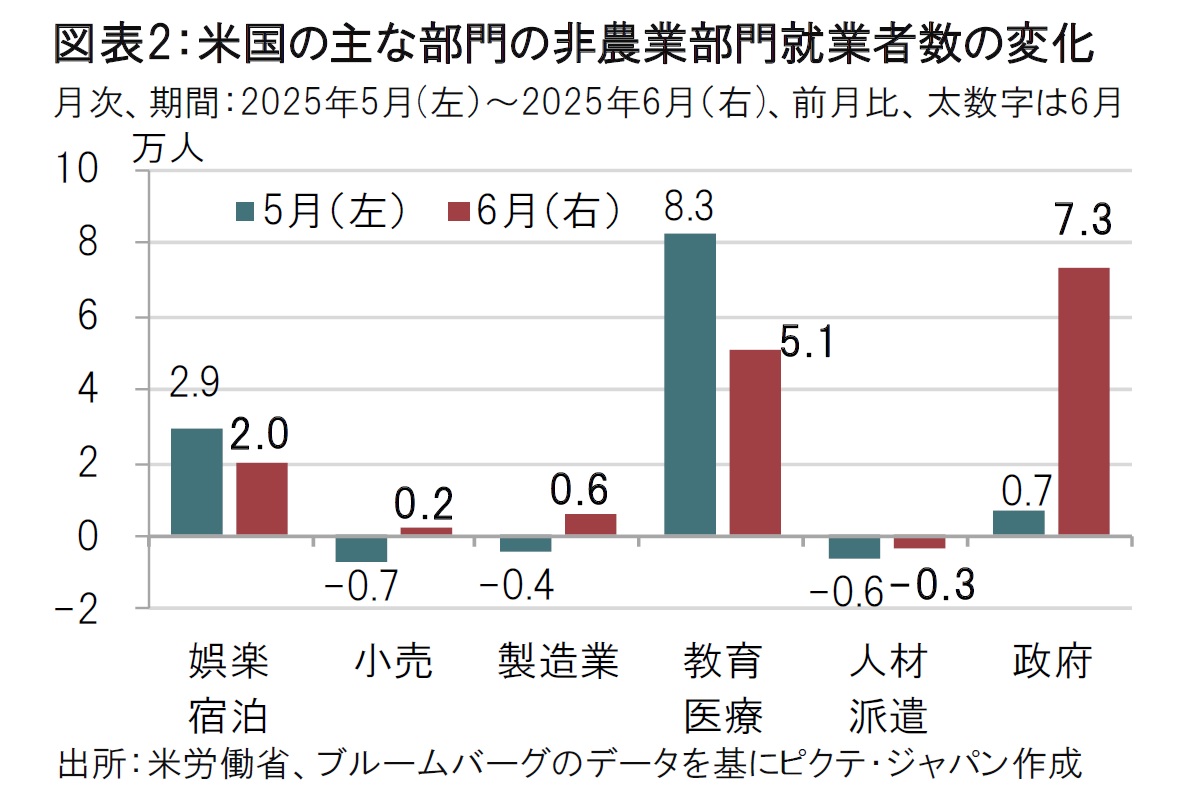

しかし、今回の米雇用統計は見かけほど強くない可能性もある。例えば、非農業部門の就業者数を部門別に見ると(図表2参照)、就業者の伸びは特定の部門に偏っているからだ。

特に「政府部門」は7.3万人増と、14.7万人増という全体の伸びの半分程度を占めている。その中身を見ると、教育関連が州政府で4万人、地方政府で2.3万人と大半を占める。米国は6月が学年末となることから、公立校の教員の変動が反映した可能性がある。その場合、景気が良いから雇用が増えた、という解釈には慎重になる必要があろう。

他の部門では「娯楽・宿泊」や「教育・医療」は6月も堅調な水準の伸びを確保した。しかし、共に5月の伸びを下回っている。「小売」や「製造業」は前月のマイナスからプラスに転じたが、伸びは小幅にとどまる。民間部門をまとめて見ると、図表1にあるように6月は7.4万人増と、前月の13.7万人増を下回った。民間がさえないのであれば、雇用市場が力強いとは言い難いだろう。

次に失業率は4.1%と改善した。6月のFOMCで示された参加者の経済見通しでは25年の失業率は4.5%、長期見通しは4.2%でこれらを共に下回っている。したがって6月の失業率は水準としては良好と見られる。

しかし、労働参加率(労働力人口に対する就業者と失業者の合計の割合)が6月は62.3%と、前月を下回ったことが気になる。労働参加率の低下は失業者が仕事探しを諦めた場合に低下する可能性があるからだ。米雇用統計と同日に発表された別の労働市場関連統計である新規失業保険申請件数統計において、失業保険の継続受給者数は196.4万人と高水準だった。失業者が長期にわたり職を探せていないことが反映されている可能性があり、労働参加率の低下と整合的だ。

また、米サプライマネジメント協会(ISM)が発表した6月の米製造業と非製造業景況感指数の構成指数である雇用指数にも注目したい。両指数とも、採用活動の改善と悪化の境目である50を共に下回った。失業率が示すほどには雇用環境は良くない可能性も考えられる。

ここまで、6月の米雇用統計では就業者数や失業率は市場予想より良い結果であったが、内容を見ると見た目ほど強くないということを論じてきた。

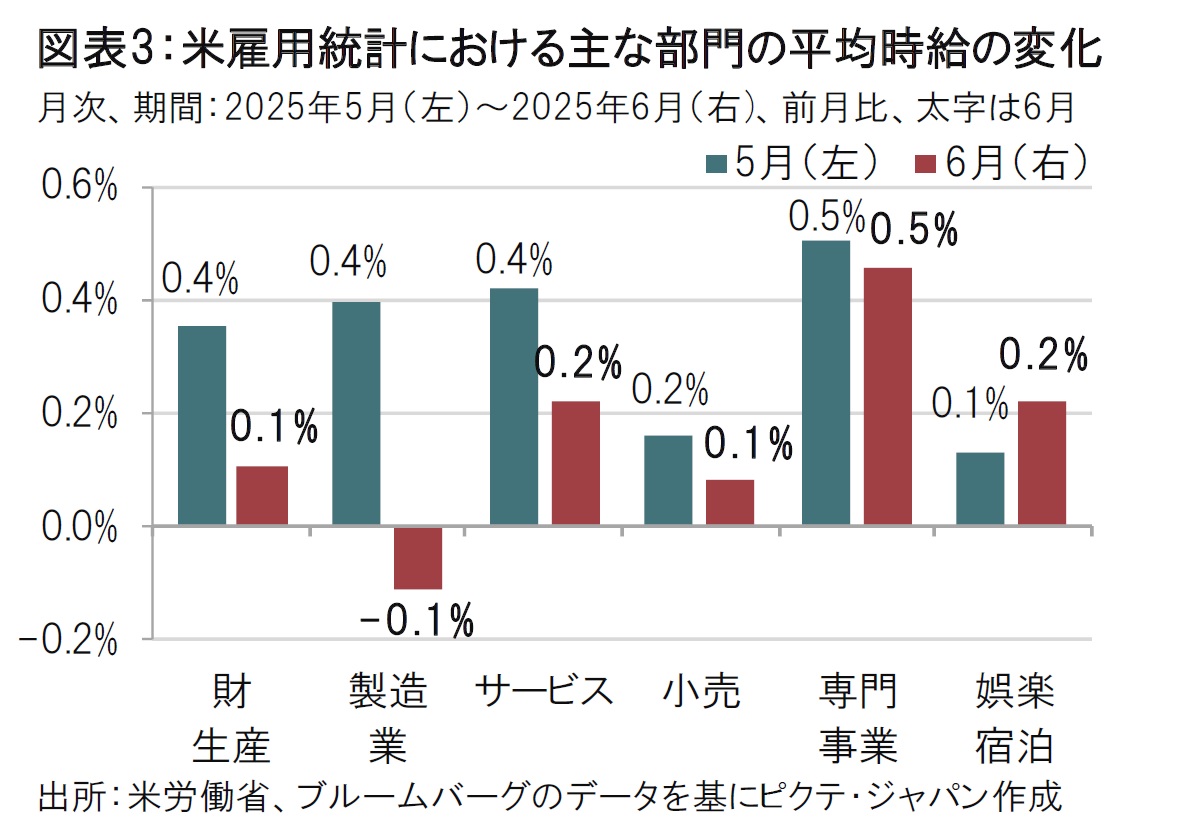

一方、平均時給の伸びは前月比、前年同月比共に市場予想と前月を下回り、緩やかながら鈍化傾向だ。もっとも、前年同月比で3.7%増という水準そのものは低いわけではなく、底堅さは見られる。

平均時給を短期的変動を反映する前月比で部門別に見ると(図表3参照)、6月の伸びは全般に穏やかだった。サービス部門の賃金動向は価格動向を左右しやすいことから金融当局者に注目されるが、6月の伸びは0.2%増と低水準だった。

賃金関連の指標で気になるのは週平均労働時間が34.2時間と、市場予想、前月(ともに34.3時間)を下回ったことだ。労働時間の短期化からは景気の過熱感はうかがえない。そのうえ、平均時給、労働時間、雇用者数から算出される総雇用者所得の鈍化も想定され、これが消費の下押し要因となることも懸念される。

雇用統計で注目される失業率などは、米労働市場の底堅さを示唆したと見られる。しかし、関連する指標を見ていくと、一部にほころびも見え隠れする。7月の利下げ再開は遠のいたと見るが、9月と12月の利下げシナリオを筆者は維持したい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。