- Article Title

- 7月のFOMC、限られた情報から次の展開を考える

梅澤 利文

2025/07/31

FRBは7月のFOMCで政策金利の据え置きを決定したが、副議長ら2人が利下げを主張した。声明文では景気の鈍化を認めつつ、労働市場は堅調との見方は維持された。市場ではパウエル議長の慎重な発言を受け国債利回りは上昇した。4-6月期のGDPは堅調な成長率だったが、個人消費などは伸び悩んだ。今後のFRBの金融政策は、データ次第ながら、9月のFOMCが判断の境目となる可能性もあろう。

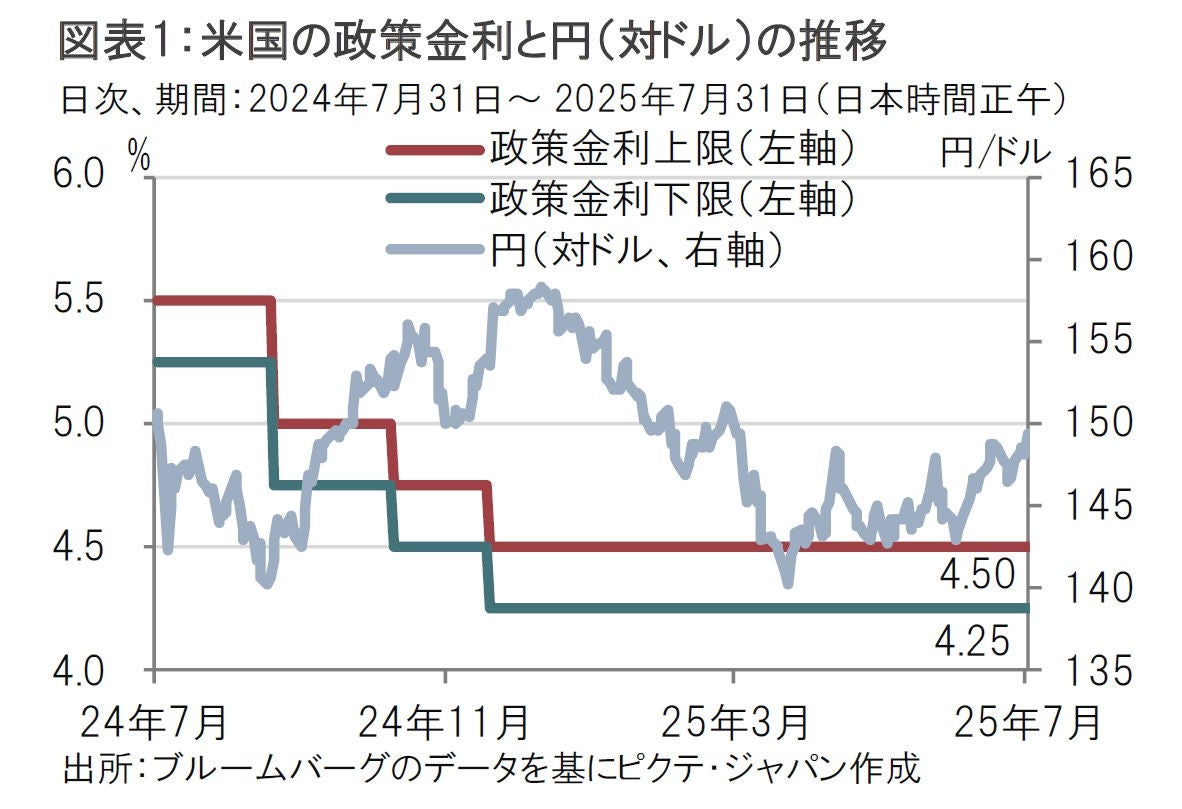

米連邦準備制度理事会(FRB)は7月29-30日に米連邦公開市場委員会(FOMC)を開催し、市場予想通り、5会合連続となる政策金利の据え置きを決定した(図表1参照)。ただし、副議長ら2人が利下げを求めて反対票を投じた。

声明文では、景気認識について「経済活動が今年前半に鈍化した」と前回の「堅調な拡大を続けている」から下方修正された。しかし、「失業率はここ数カ月、低水準で安定しており、労働市場の状況は堅調なままである」との判断が維持された。

FRBのパウエル議長は記者会見で「解決すべき不確実性は非常に多く、そのプロセスの終わりが間近に迫っているという感触はない」と述べた。

今回のFOMCの発表内容に対する市場の反応を振り返ると、声明文や2人が利下げに賛成したことを踏まえ米国債市場(時に2年国債)では小幅ながら利回りが低下した。しかし、声明文発表から約1時間後に行われたパウエル議長の記者会見は、その内容がタカ派(金融引き締めを選好)的であったことから国債利回りは上昇に転じた。パウエル議長の利下げ再開に対する慎重姿勢がFOMC全体のトーンを支配したようだ。

しかし、パウエル議長は9月のFOMCについて「何も決定していない」と述べたように、政策の決め打ちをしていないことにも重点があったのではなかろうか。この点について以下に検討する。

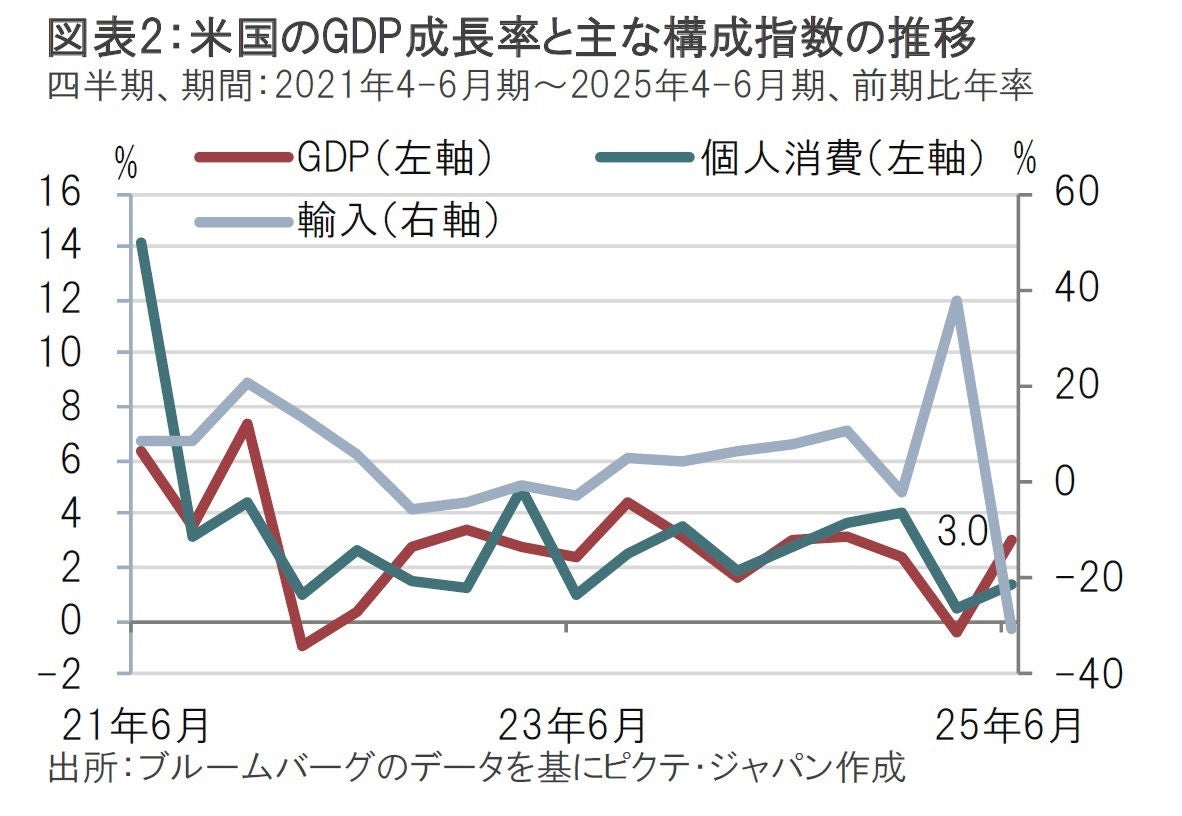

まずは景気認識について確認する。米商務省が30日に発表した4-6月期のGDP(国内総生産)は、前期比年率で3.0%増と、市場予想の2.6%増を上回った(図表2参照)。一見すると米国経済は堅調だが、内容は褒められない。GDPの主な押し上げ要因は、輸入急減による純輸出(輸出-輸入)の拡大に過ぎない。輸入急減は関税を前にした1-3月期の駆け込み輸入急増の反動に過ぎない。純輸出を寄与度で見ると約5%で、3%のGDP成長率を押し上げていたことは明確である。

反対にGDPの押し下げ要因は何か。容易に想定できるのは在庫の減少だ。在庫の寄与度はマイナス3.2%だった。輸入急増の背後で在庫を積み上げたのであるから、在庫の急低下に不思議はない。むしろ注目すべきは、在庫の減少による物価への影響が夏により明確に現れるかであろう。

4-6月期のGDPで伸び悩んだ別の要因が個人消費と民間設備投資だ。4-6月期の個人消費の伸びは前期比年率で1.4%と、1-3月期の0.5%は上回ったが、昨年後半4%程度の伸びに比べ軟調だ。トランプ関税に対する不確実性が消費や投資を押し下げたとみられるが、声明文のあった「経済活動が今年前半に鈍化した」と整合的だ。

景気認識について、FOMC参加者がより注目するのは年後半など今後の個人消費や投資の動向だろう。6月の小売売上高や、消費者マインドに回復感も見られることから今後の確信度合いに注目だ。

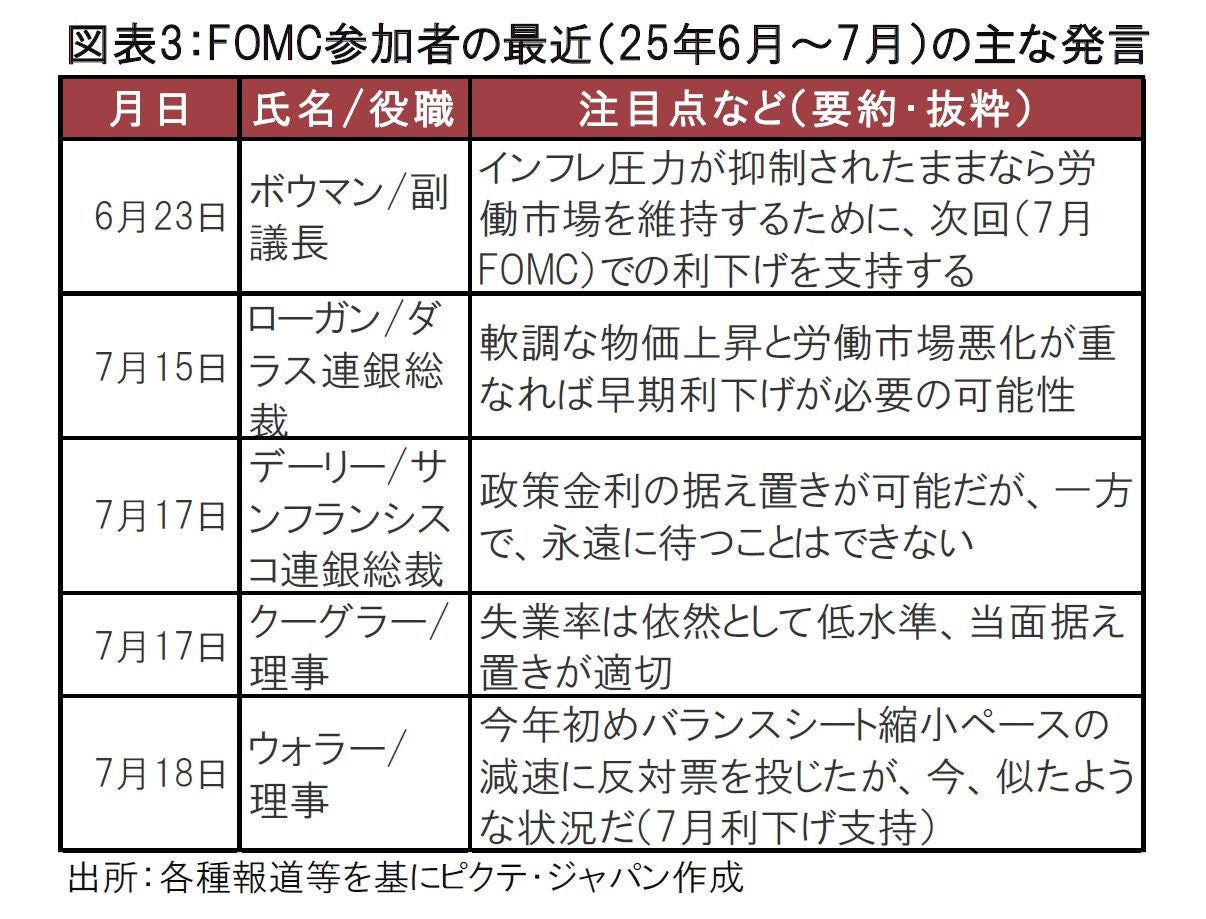

7月のFOMCではボウマン副議長とウォラー理事が反対票を投じ、0.25%の利下げを訴えた。2人も反対するのは珍しいが、最近のコメントから(図表3参照)反対票自体にそれほどのサプライズはないが注目したいのは反対の理由と、他のFOMC参加者には7月利下げが広がらなかったことだ。

2人の最近の発言を振り返ると、物価が抑制されていることと、労働市場の悪化を防ぎたいことが利下げを支持する共通した理由のようだ。

まず物価を確認すると、6月の消費者物価指数(CPI)は全体としては落ち着いていたが、輸入が多い玩具や家具などに価格上昇がみられた。先のGDP統計で在庫の大幅な減少も確認したが、今後は在庫の影響が低下する中で、関税の物価への影響がより明確になると思われる。利下げへの支持が広がらなかったのは、これからのデータを見届けたいとの思惑が強かったからだろう。

労働市場についての認識は声明文にあるように、失業率の安定を根拠に堅調との見方が維持された。しかし、ウォラー理事は講演で月の雇用統計で示された雇用の伸びは政府部門が大半で、民間部門は弱い点などを指摘した。しかし、6月の失業率が4.1%と低水準であったことや、最近の新規失業保険申請件数の水準からも労働市場が悪化しているとまでは言い難いことから、大半のFOMC参加者が様子見を支持したものと見ている。

ただし、いつまでも様子見を続けるわけにはいかないという指摘もFOMC参加者の中にあることから、夏以降には判断が示されそうだ。だが、パウエル議長のタカ派姿勢から、9月利下げの可能性はやや後退したようだ。それでも、年内に少なくとも1回の利下げが行われる可能性が高いと筆者は見ている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。