- Article Title

- ジャクソンホール会議で見えた米金融政策の行方

梅澤 利文

2025/08/26

8月のジャクソンホール会議では、パウエルFRB議長が「リスクバランスの変化により政策調整の可能性がある」と発言し、9月のFOMCでの利下げ再開観測が強まった。関税の物価への影響は一時的としつつも、物価上昇の賃上げ圧力や期待インフレ率への懸念も示された。労働市場は減速傾向で、失業率は低いが求人や労働参加率の低下が指摘された。金融政策は今後も「データ次第」が基本方針だった。

米カンザスシティー連邦準備銀行が主催する経済シンポジウム「ジャクソンホール会議」が8月21日に開幕し、23日に閉幕した。注目された22日のパウエル米連邦準備制度理事会(FRB)議長の講演では「リスクバランスが変化しており、政策調整を正当化する可能性がある」と発言したことなどが注目された。市場は、9月(16日~17日)の米連邦公開市場委員会(FOMC)での利下げ再開の可能性が高まったと判断したようだ。

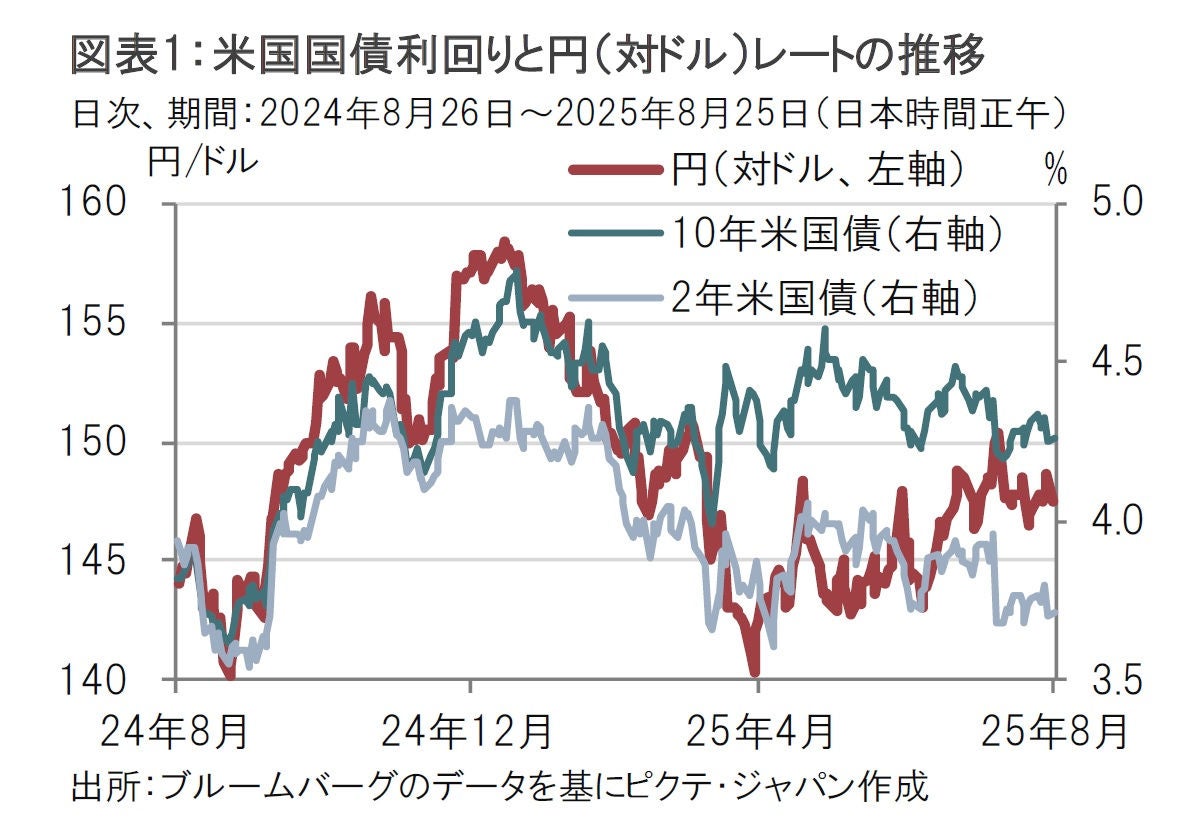

パウエル議長の講演後の反応を見ると、為替市場では一時、1ドル=146円台まで円高・ドル安が進行した。米国債市場では、政策金利の動向を反映しやすい2年国債主導で利回りが低下した。

昨年のジャクソンホール会議でパウエル議長は「時が来た」との表現で利下げ開始を示唆した。

今年の場合、利下げ開始ではなく、利下げ再開といった違いはあるが、パウエル議長の「リスクバランスが変化しており、政策調整を正当化する可能性がある」というやや明確さに欠ける表現で、慎重ながら利下げ再開の可能性を示唆した。

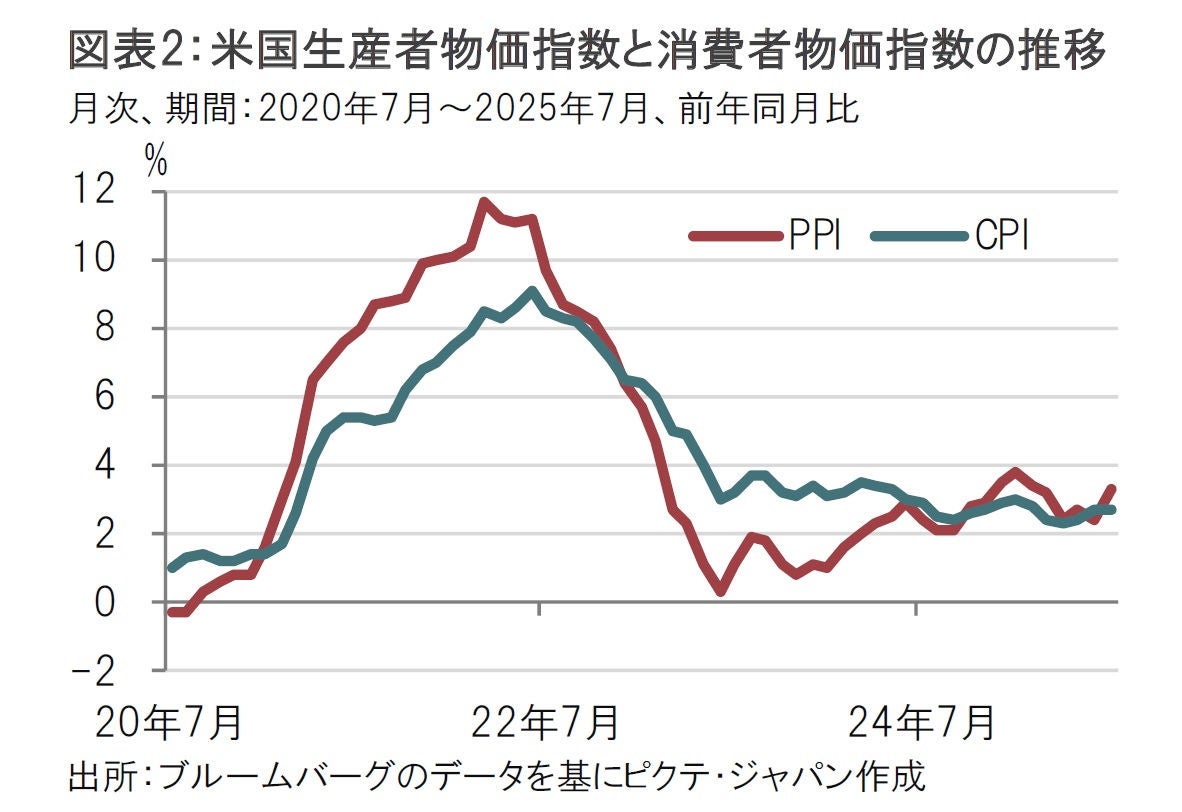

ジャクソンホール会議前に発表された7月の生産者物価指数(PPI、図表2参照)はインフレ懸念が根強いことを示唆した。また一部FRB高官が利下げに慎重な発言をしたこともあり、市場は9月の利下げ再開に迷いも生じ始めていた。しかし、パウエル議長の講演後、市場に安堵感が漂った。

インフレについて姿勢は定まらない。トランプ関税引き上げに伴う物価への影響が「目に見えて表れている」としながらも、影響は一時的と考えるのが合理的であり、これを基本シナリオとしている。パウエル議長は、関税による短期的な物価上昇は今後も続くと見ているが、物価の押し上げは基本1回限りと指摘した。問題なのは1度にすべてが起きるわけではなく、上げる時期は企業の価格戦略によりばらばらで、当面上昇圧力は続くことだ。

なお、関税の物価への影響は1回限りであるものの、考慮すべきリスクとして、価格上昇による実質賃金の低下が賃上げ要求を強めることや、期待インフレ率を押し上げてしまうことを懸念している。物価上昇は比較的短期というのが基本シナリオながら、注意点も残されるという両構えの姿勢だ。

今年のジャクソンホール会議全体のテーマが「移行期の労働市場」であったことを意識したのではないだろうが、パウエル議長は米労働市場が減速するリスクに言及し、9月のFOMCでの利下げの可能性を補強する材料とした。

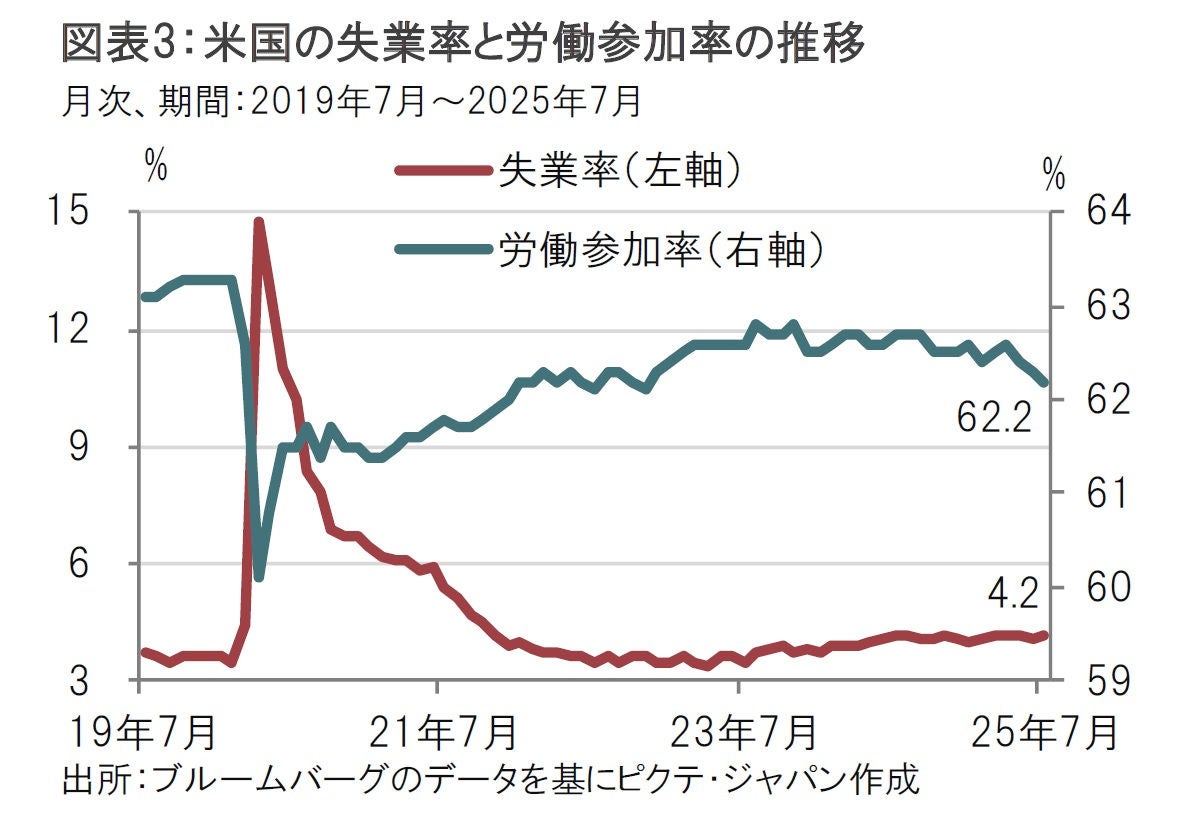

パウエル議長は労働市場の評価にあたり失業率を重視する傾向がある(図表3参照)。最新(7月)の失業率は4.2%で、講演では「歴史的な低水準」と表現した。しかし、求人件数の減少など企業からの需要は高まらない一方で、労働参加率の低下傾向にあるように職探しをする人が減り、供給も高まらない状況が失業率を低水準にしている可能性をパウエル議長は指摘し、この状況を「奇妙なバランス」と表現した。このバランスが崩れた場合はレイオフの急増や失業率の上昇が一気に表面化するリスクがあるとの懸念を示した。

7月のFOMCの議事要旨にも、失業率が低い背景として「企業が採用を控える一方で、解雇にも消極的」といった同様の表現が見られた。しかし、ジャクソンホール会議でのパウエル議長の米労働市場に対する懸念はギアが一段上がった印象だ。背景として、8月初めに発表された7月の米雇用統計で就業者数の伸びが大幅に下方修正されたことや、労働参加率が62.2%と一段と鈍化したことなどが挙げられる。 就業者の伸び(前月比)について、パウエル議長は24年の月平均が16.8万人であったのに対し、7月の過去3ヵ月平均が3.5万人と大幅に雇用の伸びが低下した点も指摘した。市場予想を大幅に下回った7月の雇用統計を受け、米金融当局は米労働市場に対する懸念を7月のFOMC時点よりも強めたようである。

今後の金融政策運営について、パウエル議長は「データのみに基づいて決定を下す」ことを強調した点は従来と大差なかった。インフレは短期的としても上昇する可能性がある一方で、米労働市場に減速の兆しがみられることから、「データ次第」の方針は変えなかったのだろう。また、政治介入からの距離を保つためにも、この方針を維持することは都合がよいのかもしれない。

しかし、労働市場に対する配慮、これまでの市場との対話の流れ、などから9月も利下げを見送る可能性は後退したと見られよう。おそらく、年内2回程度の利下げは視野に入りそうだ。ただし、先行きの市場見通しでは、来年末までに5回~6回程度の利下げを見込んでいるようだ。筆者は、そこまでの織り込みは行き過ぎだと見ている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。