- Article Title

- 無風と思われた9月の日銀会合に2つのサプライズ

梅澤 利文

2025/09/22

日銀は9月の金融政策決定会合で政策金利を据え置いたが、2人の審議委員が利上げを支持したことと、ETFなどの売却方針が示されたことはサプライズだった。これにより市場では10月の追加利上げ期待が幾分高まった。今後は賃金動向や日銀幹部の発言、政権の動向が注目される。ETF売却は市場への影響を最小限に抑える方針が示された。植田総裁下での金融政策正常化がまた一歩進展した。

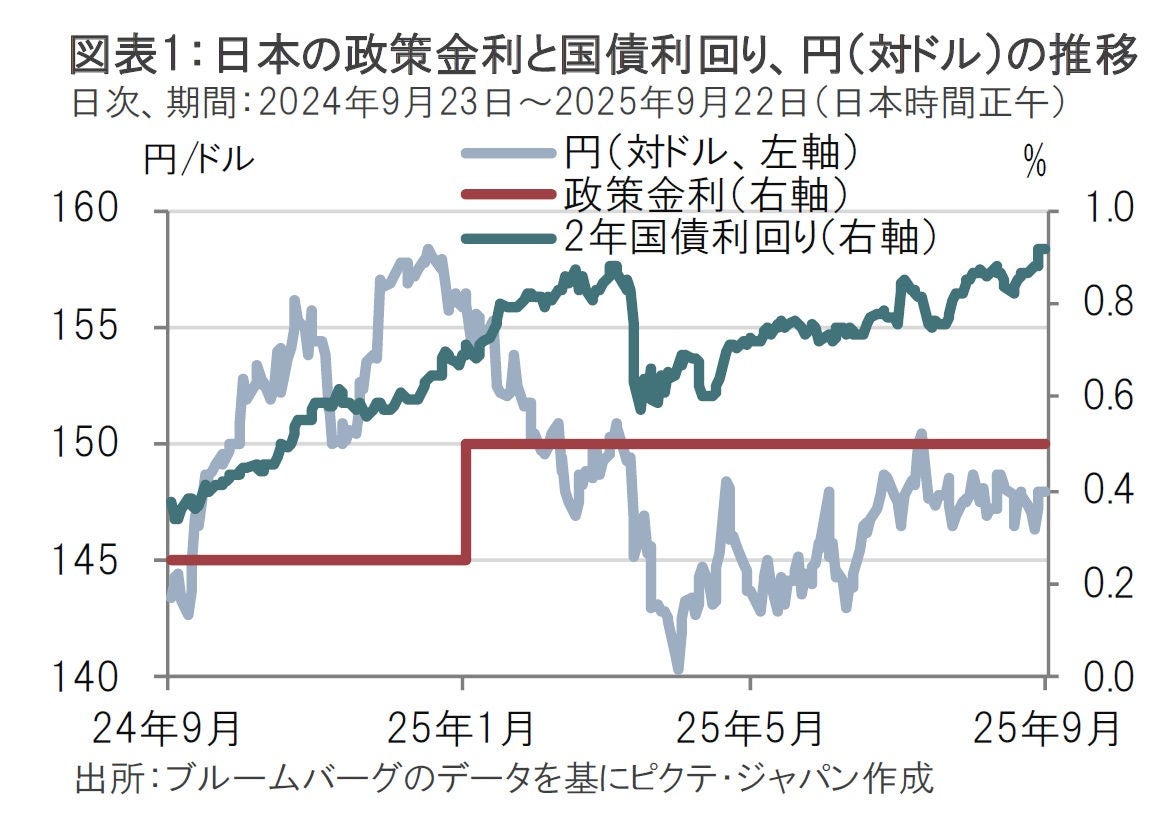

日銀は9月18-19日に金融政策決定会合(会合)を開催し、市場予想通り政策金利を0.5%に据え置くことを決定した(図表1参照)。1月会合の引き上げ後、5会合連続での現状維持となった。

ただし、今回の会合では2つのサプライズがあった。1つ目は高田、田村の両審議委員が政策金利を0.75%とすることを支持し反対票を投じたことだ。据え置き支持が7票、反対2票で結果は変わらないが、反対が2票も出たことに意外感があった。

2つ目は保有する上場投資信託(ETF)と不動産投資信託(J-REIT)を市場で売却すると決めたことだ。ただし、売却開始は所要の準備が整い次第であることから、今後の発表を待つ必要がある。

9月会合は無風と思われていた。事前の注目点としては会合後の記者会見で植田総裁が10月会合(図表2参照)での利上げの有無にヒントを示すのかどうかに集中していたように思われる。9月会合前の段階で、短期金融市場が織り込む利上げ確率は10月会合が3分の1程度で、12月、来年1月会合も追加利上げ開始時期の候補となっていた。しかし、9月会合の後は、10月利上げを見込む確率が50%程度に上昇した。12月利上げ確率も9月会合後に小幅ながら上昇しており、今回のサプライズを受け年内追加利上げの可能性は高まったようだ。将来の政策金利の動向を反映しやすい2年国債利回りも会合結果を受け小幅ながら上昇した。

ただし、植田総裁の会見や公表文章から、日本経済や物価への認識は、7月の展望レポート(経済物価情勢の展望)から概ね変化がなかった。①関税等の影響で世界的に景気は減速し、日本もその影響を受ける、②国内物価は①の景気鈍化に伴い減速するというシナリオだ。物価鈍化に伴いデフレマインドが再燃することも日銀は懸念している。この点を確認する意味でも、③26年の賃金動向は重要だ。なお、会見で植田総裁は、データの確認は最後までするのではなく、日銀による見通しの確度が高まれば判断可能と従来からの姿勢を繰り返した。賃金でいえば、春闘の最終結果を待つ必要はないという点も従来と変わらない。

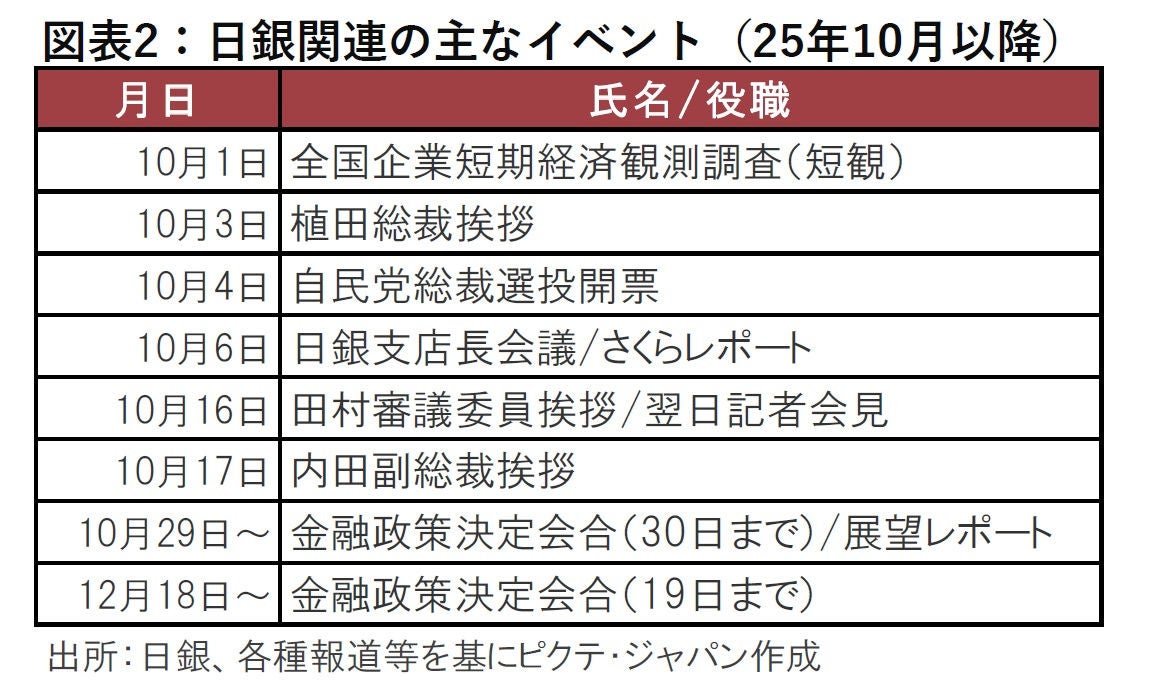

追加利上げの時期を占ううえで重要と思われる国内イベントを図表2に示した。まず、10月1日の日銀短観、6日の支店長会議などに注目したい。企業からのヒアリングを通じて来年の賃金動向についてある程度確度が高まるかもしれないからだ。

次に日銀の発言はこれまで以上に注目を集めそうだ。図表2はすべての発言をカバーしてはいないが、植田総裁や内田副総裁の会見や挨拶が来月多く予定されている。筆者は発言内容ではリスク認識に注目している。7月の展望レポートでリスク認識は下振れだったが、下振れリスクでの利下げは考えにくい。10月会合では展望レポートも発表されるが、仮に10月利上げの準備を進めるなら、会合前の発言機会にリスク認識の変化を表明する可能性があると筆者は考えており、注目している。

9月会合で反対票を投じた高田、田村委員の発言にも注目が集まるであろう。タカ派(金融引き締めを選好)で知られる田村委員は、反対(利上げ支持)の理由として物価上振れリスクが膨らんでいる中、中立金利にもう少し近づけるためという主張を反対票で明確化させた。高田委員は、「物価が上がらないノルムが転換し、『物価安定の目標』の実現が概ね達成された」ためとしている。

田村委員は過去、タカ派発言を繰り返してはいたが、なぜこのタイミングで反対票を投じたのかが注目される。また、高田委員はノルムが転換し、物価安定目標がおおむね達成されたと指摘(公式文書にあるように)したのなら、タカ派に転じたとも見られる。両者の発言機会に注目したい。

政治イベントとしては、自民党総裁選の結果と、その後成立する政権の姿や政策が注目される。しかし、仮に利上げに消極的な政権が誕生しても日銀の利上げ姿勢を根底から変えるには至らず、利上げ時期の後ずれ程度にとどまると見込んでいる。

10月は確認事項が多く残されており、利上げの可能性は高まったが、決め打ちは時期尚早のようだ。

最後に、サプライズという点でETF売却方針の発表は予想外だった。発表直後の株式市場の下落幅にも市場のサプライズ感が示されている。しかし、ショックは一時的で週明けの株式市場はETF売却を消化し元の上昇基調に回帰した。ETF売却が無難に消化された背景として、実際の売却はこれからという面もあるが、なんといっても市場への影響を極力回避する方針が示されたことが大きいだろう。今年7月に処分を完了した「金融機関から買入れた株式」の売却における経験を下に、市場全体の売買代金に占める売却割合をETF、J-REITともに0.05%程度で開始する予定にとどめた。金額ベースではETFが簿価で3300億円、時価では6200億円程度であることから、このペースで全保有を処分するには100年以上かかる計算だ。このペースの遅さに対し、記者会見では質問もあったが市場にショックを与えないための最初のアナウンス額としては適切なのではないだろうか。

思い起こせば、植田総裁体制となってから非伝統的金融政策の正常化に向けた対応がとられてきた。完了には程遠いが、着手した点は、もう少し評価されてもよいのではないだろうか。中央銀行がETFのような資産を買う政策は冷静に考えれば異例のことだが植田総裁は処分がある程度進んだ時点で、この政策に対する評価を行う考えを示唆した。この政策をどのように評価するかは、植田体制の真価を問う1つの試金石かもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。