- Article Title

- 世界経済回復への期待が高まる中、景気感応度を引き上げ

2020/12/21

世界経済は回復基調を維持しており、ワクチン開発によってこうした動きが加速する可能性もあります。そのため、株式については景気感応度の高い国やセクターを中心に高位の組入れを維持する方針です。一方で、新型コロナウイルスなどを巡る不透明感に加えて高値警戒感も強いことから、オプションなどを通じた下落リスクへの対策も継続していきます。

世界の株式市場は、上旬は米大統領選挙で民主党バイデン候補の勝利がほぼ確実となるなど、米国の選挙に関する不透明感が後退したことや、選挙後の大規模な景気刺激策実施への期待が高まったことなどから上昇基調となりました。中旬から下旬にかけても相次いで新型コロナウイルスワクチンの良好な治験結果が発表され、早ければ年内にもワクチンの使用が許可されるとの観測が広がる中、早期景気回復期待から堅調な展開となりました。月を通じても、世界の株式市場は上昇しました。

世界の国債市場は月前半、米大統領選挙の動向で市場の変動が高まる一方、新型コロナウイルスワクチン開発の進展期待や10月の米雇用統計が堅調であったことから下落(利回りは上昇)しました。しかし、月後半は米国で新型コロナウイルスの感染再拡大により経済への影響が懸念されたこと、米国の追加財政政策の合意が遅れるとの観測、欧州中央銀行(ECB)の金融緩和姿勢などを背景に上昇(利回りは低下)に転じました。月を通せば、世界の国債市場は小幅な動きに留まりました。

ドル・円為替市場は、米国の新型コロナウイルスの感染急拡大や、バイデン次期大統領の財務長官候補が金融緩和を支持するとの思惑などを背景に、円高・ドル安となりました。ユーロ・円為替市場は、欧米で景気回復を示唆する指標が見られたことや、新型コロナウイルスのワクチン開発の進展期待からリスク回避姿勢が後退したことなどから、円安・ユーロ高となりました。

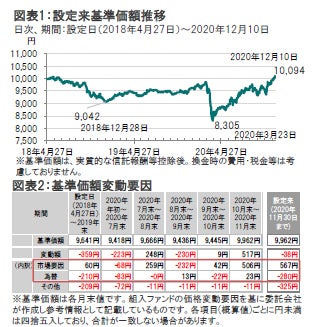

当ファンドの基準価額動向をみると足元では、2020年3月23日を底に株式市場が反発したことを受けて、引き続き回復基調が続き、年初来でプラスに転じています。さらには、設定時の10,000円を超える水準へと回復しています(2020年12月10日時点)。

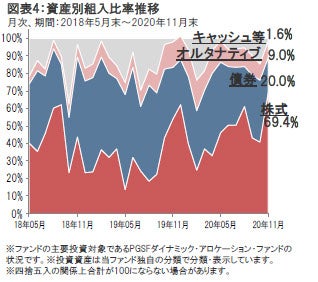

資産配分では、株式の組入れを大幅に引き上げ、債券やキャッシュなどの組入れを引き下げました(図表4参照)。

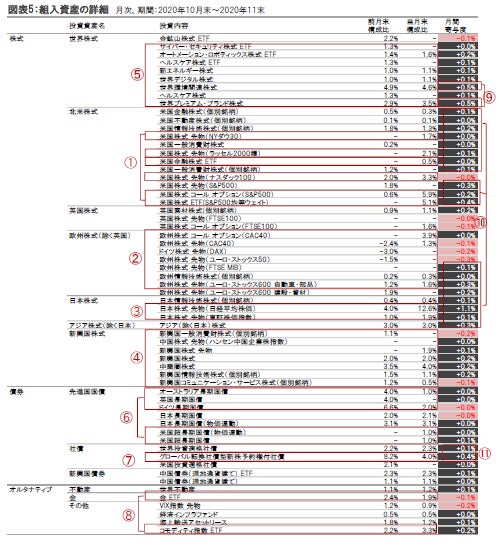

株式部分では、米国株式の組入れを引き上げた(図表5の①)ほか、より景気感応度を高めるため日本株式(同③)や欧州株式(同➁)の組入れを引き上げました。新興国株式については、一部のテクノロジー関連銘柄を売却し、より外需に対するの感応度が高い新興国株式先物に資金をシフトしました(同④)。セクターについては、ヘルスケア株式などのディフェンシブ色の強いセクターの組入れを引き下げた一方で、米国金融株式ETFや世界プレミアム・ブランド株式などを通じて、景気感応度の高いセクターの組入れを引き上げました。その他、電子決済関連銘柄やサイバー・セキュリティ株式ETFを利益確定のために売却するなどしました(同➄)。

債券部分では、オーストラリアや英国、ドイツの長期国債を一部または全部売却した一方で、相対的に割安感のある米国超長期国債に一部資金をシフトしました。また、インフレ期待が高まることも視野に入れて、米国超長期国債(物価連動)も購入しました(同⑥)。その他、グローバル転換社債型新株予約権付社債を一部売却するなどしました(同➆)。

オルタナティブ部分では、金の組入れを一部削減し、より幅広い資源に投資するコモディティ指数ETFに一部資金を振り向けるなどしました(図表⑧)。

このような環境下、当ファンドの基準価額は前月末比で上昇しました。米国選挙を巡る不透明感が後退したことや新型コロナウイルスワクチンの早期普及観測が高まる中、特に世界プレミアム・ブランド株式や世界環境関連株式などが収益を計上し(図表5の➈)、世界株式が大きくプラスに寄与しました。その他、北米株式や日本株式、新興国株式、アジア(除く日本)株式などにおける幅広い銘柄が基準価額の上昇に貢献しました(同➉)。また債券部分では、株価上昇時に値上がりしやすいグローバル転換社債型新株予約権付社債が収益を計上したことなどから、社債もプラスの寄与となりました(同⑪)。

足元では、景気循環増幅効果を重視しており、グローバル経済の成長が加速する局面で上昇が見込まれる新興国に加え、日本市場などには引き続き注目しています。また、アジアの新興国市場については特に明るい見通しです。世界の他地域よりも相対的に経済の回復が進行していることに加えて、アジアおよび環太平洋地域の15ヵ国が加盟する「東アジア地域包括的経済連携」(RCEP)が合意に達したことで、世界経済に対する同域内経済の影響力拡大や貿易および投資拡大のきっかけになる可能性があると考えています。

一方、米国株式に関しては、これまで以上に慎重な姿勢をとっています。12ヶ月先の利益予想を用いて算出した足元のPERは約20倍と歴史的に見て割高な水準にあることから、利益成長のトレンド(勢い)が継続し、かつ利益率が過去平均を上回る状態も同様に継続し、さらに米国10年国債の利回りが低水準に留まるようなことにならない限り、現行の株価水準を維持することは困難だと考えるからです。また、米国株式時価総額の対GDP比等、長期のバリュエーション指標の一部が高止まりしている状況も懸念されます。

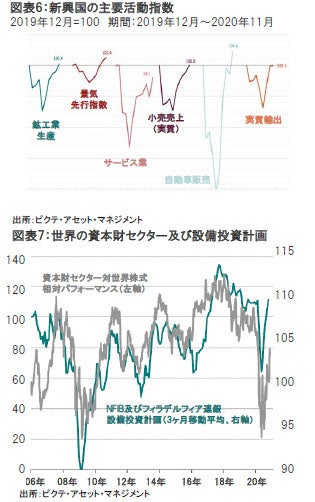

また、ピクテでは、2021年に25%程度の増益を予想しており、一年を通じて設備投資が拡大すると考えます。これを背景にセクター別では、企業設備投資と株価パフォーマンスとの極めて強い相関が認められる設備投資敏感セクターである資本財・サービスセクターが景気回復の恩恵を受けると考えます。加えて、一貫して堅調な中国の経済成長が素材セクターを支える要因になると考えています。また、個人消費の回復が一般消費財・サービスセクターのサポート要因になると考えています。また、金融セクターについても割安感が強いことなどもあり強気にみています。

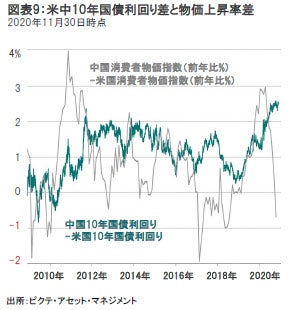

世界経済がコロナ危機からの回復基調にある局面において新興国経済が先進国経済よりも堅調に推移していることや、先進国と新興国間の金利差を勘案し、現地通貨建て新興国債券が引き続き注目されます。なかでも、中国債券は、米国国債との利回り差が過去最高水準に達しており、とりわけ魅力的だと考えます。

また、先進国の債券市場では、魅力的な水準の利回りを提供している米国国債と米国投資適格債に注目しています。

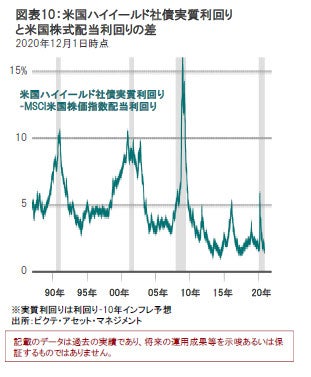

景気回復の初期段階では、通常、株式に対してハイイールド債は投資妙味が増し、他セクターを上回るリターンをあげる傾向が見られますが、足元の局面では、バリュエーション面での割高感が強く、魅力が著しく減じられていると考えます。また、米国の現政権が、新型コロナウイルスの大流行直後に導入した緊急資金供給策の一部打ち切りを決定したことで、これまで高いバリュエーションを支えていたサポート要因が失われたことにも注意が必要です。

米ドルは、足元の下落局面を経て、6ヵ月前との比較では割高感が薄れていると考えられ、短期的には比較的安定した推移が見込まれます。ドル安が進行したことに加え、各国中銀の流動性供給のペースが鈍化したことやグローバル債券の実質利回りの上昇など、いずれも金の逆風になると考えられ、金価格の上昇は一服という見方をしています。

先進国を中心に広がる新型コロナウイルスの感染再拡大に収束の兆しが見えておらず、追加経済対策のタイミングや効果を巡った不透明感も依然として強いことから、予断を許さない状況が継続しています。しかし、世界経済の回復に向けた動きは継続しているとみているほか、ワクチンの早期普及観測が高まっていることから、2021年にかけて世界経済の同時回復に向けた動きが今後加速する可能性にも目を向けています。国・地域別に見ると、米国では、力強い個人消費と住宅市場が今後も市場をサポートするとの見方に変わりありません。また、設備投資需要回復の兆候もみられており、今後は民間投資が生産を促すことも予想されます。また、新興国でも、世界貿易の回復が進んでいることなどから、外需産業へのエクスポージャーが大きい国を中心に景気回復の動きが期待されます。一方、欧州では、新型コロナウイルスの感染拡大第2波を受けて、感染抑制のための事業規制などが経済の下押し圧力となっていますが、ECBが追加緩和に踏み切る公算が大きいことなどを背景に影響はある程度抑えられるものとみています。

流動性環境については、依然として中央銀行による流動性供給が継続していることから、緩和的な状況ではあるものの、供給ペースという観点からは数ヶ月前からは落ち着きつつあるという状況です。

また、欧米においては、民間銀行の貸出態度がやや引締め方向であることから、こうした点は今後も注意深く動向をみていく方針です。

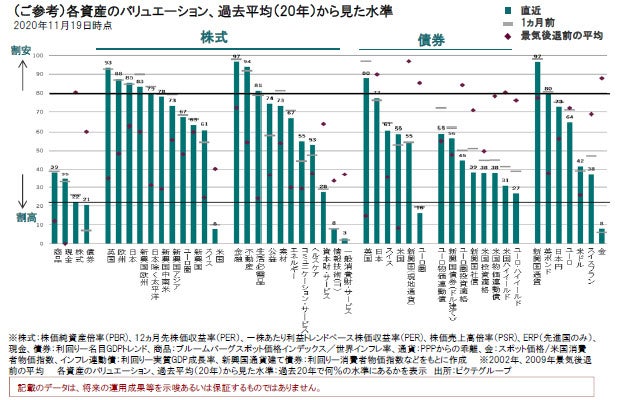

バリュエーションは、前月に株式市場が大きく上昇したことから株式の割高感が増していますが、債券と比較すると依然割安な水準にあるとみています。こうした環境下、景気敏感なセクターや国の資産に投資妙味があると考えており、株式では欧州や日本の株式に注目しています。また、資源価格の上昇や、低金利環境、ドル安などの恩恵を受けるとみられる新興国株式も改めて評価しています。セクターでは、力強い消費需要が継続していることから、一般消費財を選好するほか、金融や資本財なども今後の景気回復局面の中で恩恵を受けやすいものとみています。一方で、電子決済などをはじめとしたテクノロジー関連銘柄については、一部利益確定したものの、今後も息の長い投資先として注目していきます。債券部分では、先進国市場では米国国債が相対的に割安であるとみています。新興国市場では、引き続き相対的に高い利回りや分散効果などを評価して中国債券への投資を継続していく方針です。オルタナティブ部分では、リスク調整や分散の観点などから、ある程度の金の保有を維持する方針です。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。