- Article Title

- バランス重視の運用を継続しながらも、行き過ぎた悲観に好機を模索

2021/08/25

世界経済の回復ペースは徐々に鈍化してきており、バランス重視の運用を継続する方針です。一部の資産クラスにデルタ変異株の感染拡大懸念を織り込む動きがみられるものの、現時点での実体経済への影響が限定的である点を考慮すると、当該懸念は行き過ぎと思われ、短期的には景気敏感株式などの出遅れ資産にも注目していきます。

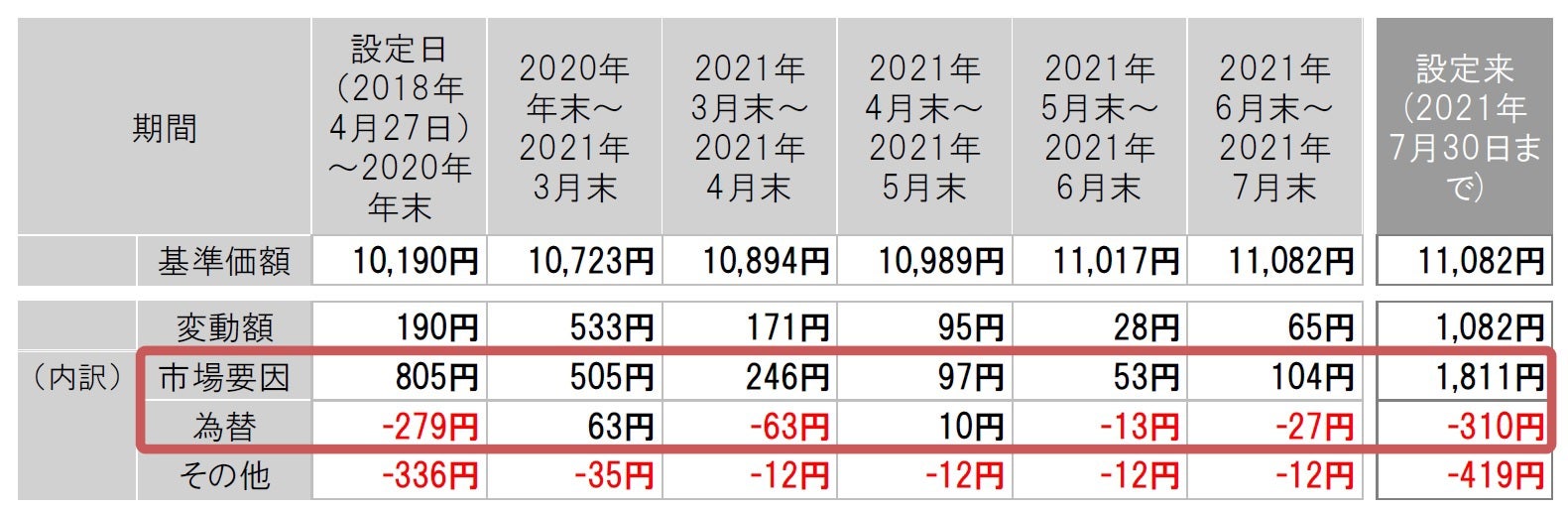

アルテの2021年7月30日の基準価額は、前月末比で+65円(+0.6%)の11,082円となりました。+65円の内訳は、市場要因+104円、為替-27円、その他-12円です。

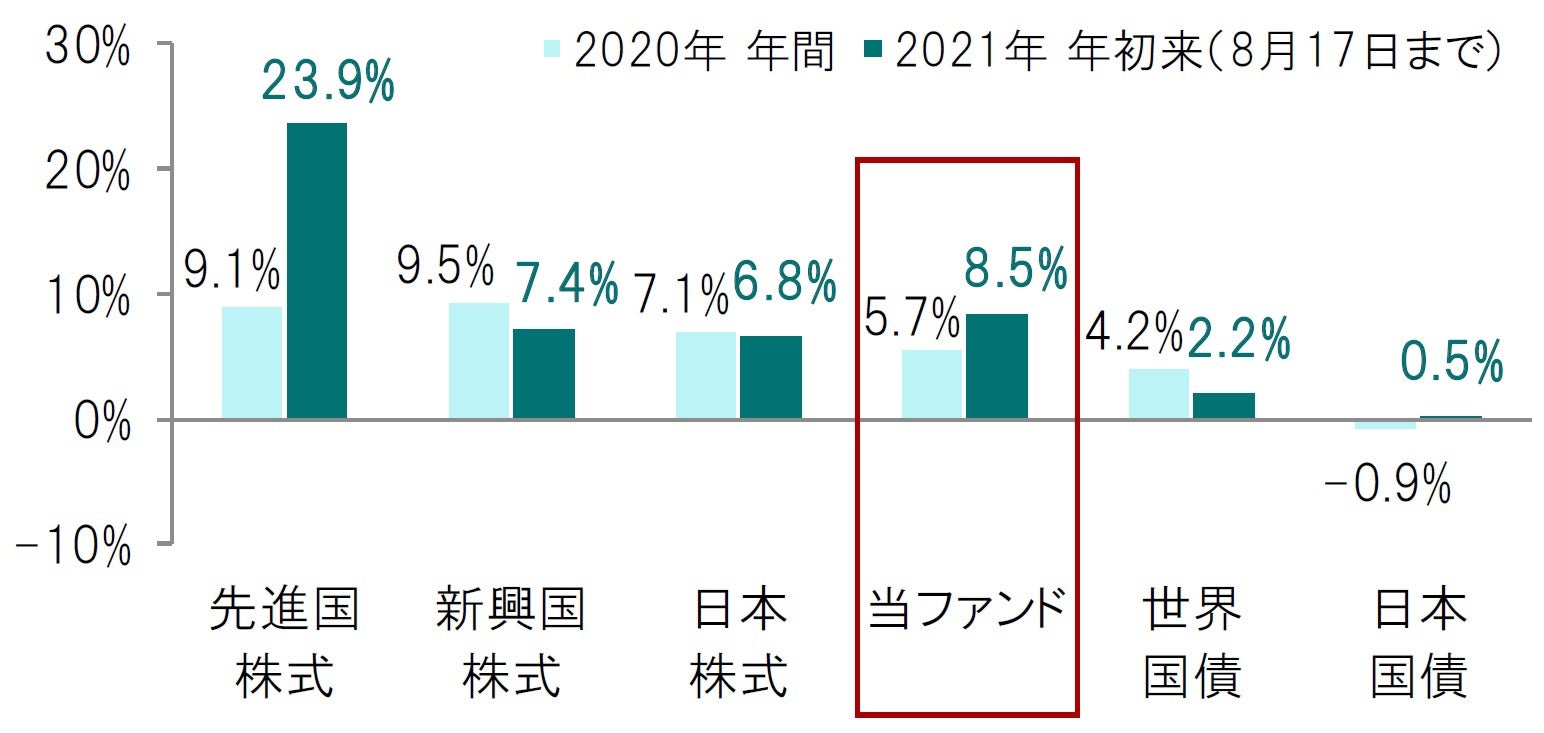

また、アルテの直近2021年8月17日までの年初来の基準価額の騰落率は+8.5%となっており、主に先進国株式やオルタナティブの一部がこれをけん引しました(図表1、2、3)。

図表1:設定来基準価額推移

日次、期間:設定日(2018年4月27日)~2021年8月17日

図表2:基準価額変動要因

日次、期間:設定日(2018年4月27日)~2021年7月30日

図表3:2020年年間、2021年年初来(8月17日まで)の騰落率比較(円換算)

世界の株式市場は、新型コロナウイルス・デルタ変異株の世界的な感染拡大への懸念などから下落する場面もありましたが、良好な企業決算に加え、欧州中央銀行(ECB)が緩和的金融政策を維持すると表明したこと、米連邦準備制度理事会(FRB)のパウエル議長が利上げを検討するのは時期尚早との認識を示したことなどを受けて上昇しました。

世界の国債市場は、ドイツの7月の景気予測指数や6月の米ISM非製造業景況指数などが市場予想を大幅に下回ったこと、ECBの戦略点検の結果が金融緩和の長期化を想定させる内容であったことなどを受け、上昇(利回りは低下)しました。また、FRBのパウエル議長がインフレ率上昇は一過性であると述べたことや、中国の規制強化により同国株式市場を中心に不透明感が広がったことなどを背景に相場は上昇(利回りは低下)しました。

ドル・円為替市場は、米国の6月の失業率上昇や米ISM非製造業景況指数が市場予想を大幅に下回ったことなどから、景気の先行きに対する不透明感が広がり、円高・ドル安に転じました。ユーロ・円為替市場は、ドイツ景気予測指数が市場予想を大幅に下回ったことや、ECBが金融緩和を維持する姿勢を示したことなどから、円高・ユーロ安が進行しました。

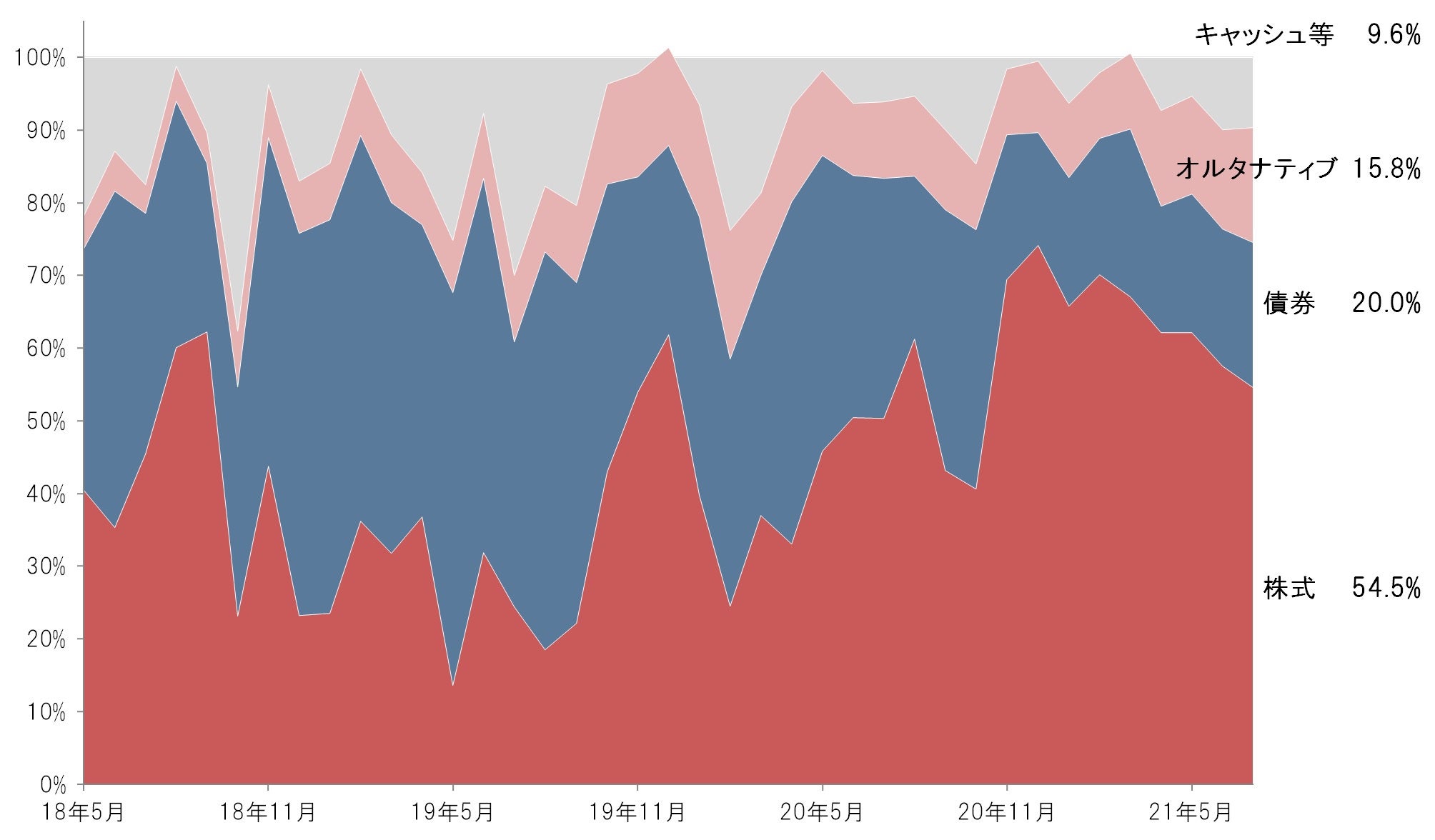

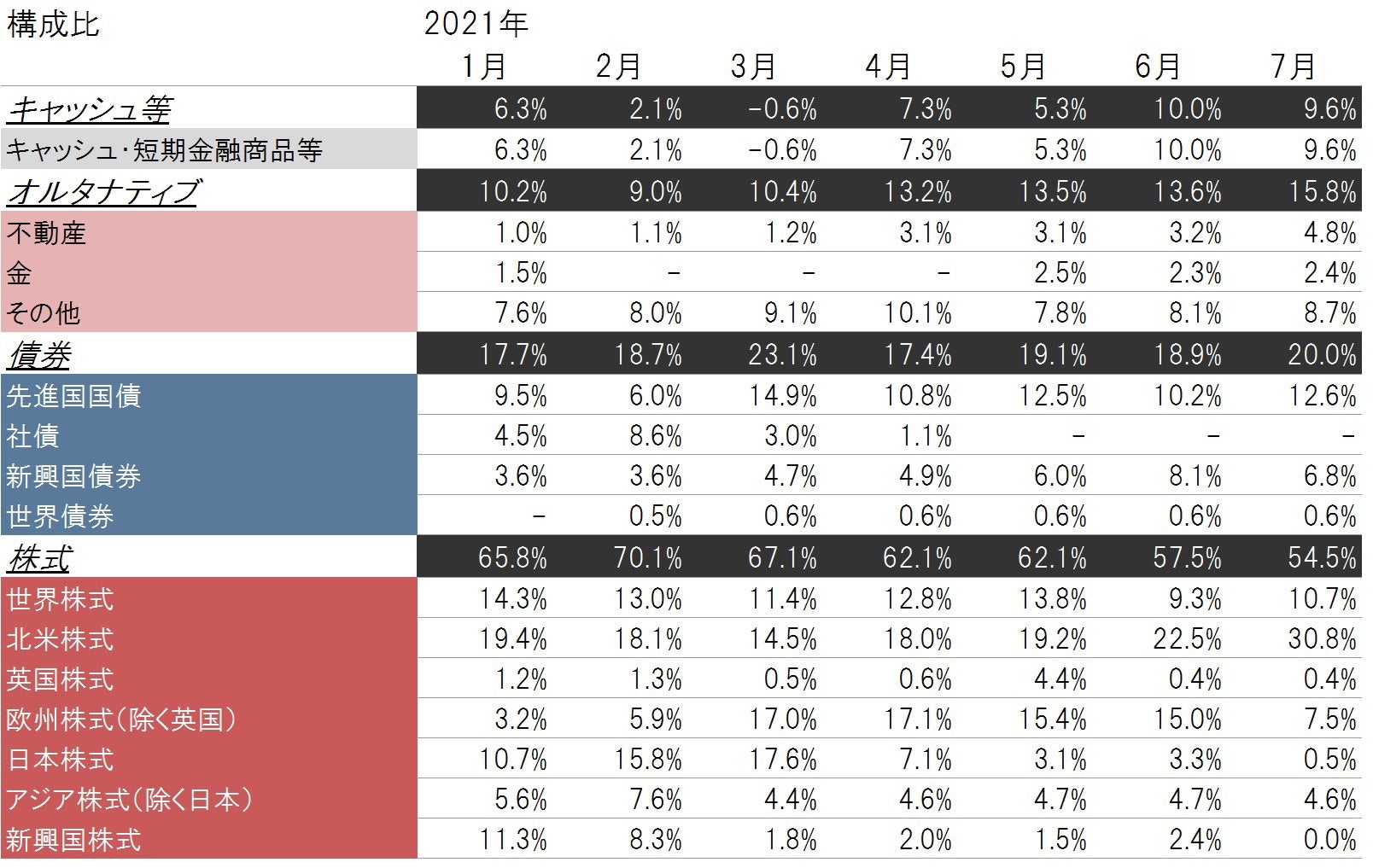

資産配分については、株式の組入れを引き下げました。株式の組入比率は6月末の57.5%に対し、7月末は54.5%となりました(図表4)。なお、設定来で株式の組入比率が最も高かった2020年12月末の74.2%との比較では、約20%ptの低下となっています。

図表4:資産別組入比率推移

月次、期間:2018年5月末~2021年7月末

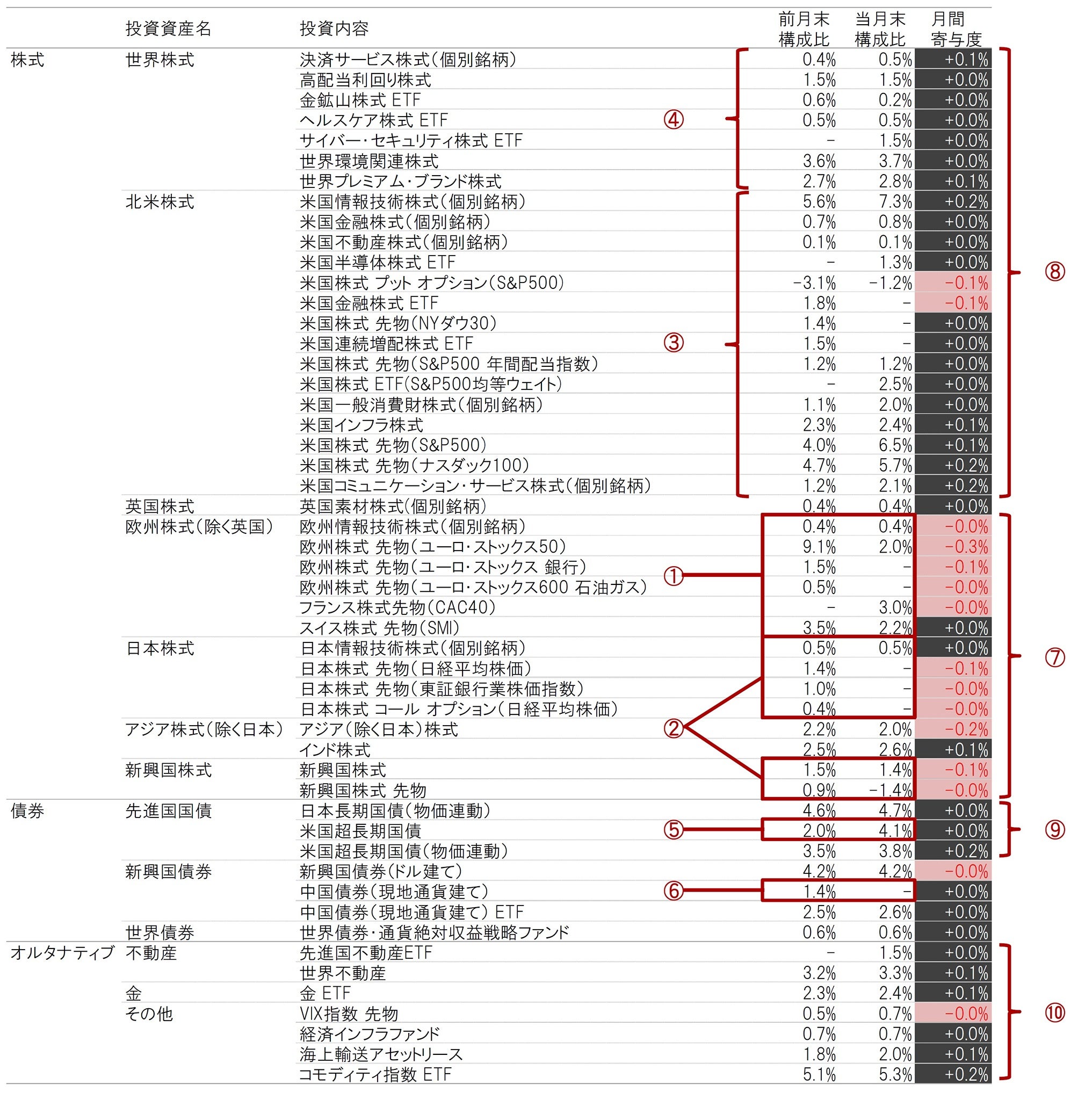

株式部分では、欧州株式(除く英国)の組入れを大きく引き下げました。欧州株式(除く英国)部分では、ユーロ・ストックス50などの欧州株式先物およびスイス株式先物(SMI)の組入れを引き下げ、一部をフランス株式先物(CAC40)にシフトしました(図表5-①)。このほか、日本株式、新興国株式の組入れを引き下げました(同②)。一方、北米株式の組入れを大きく引き上げました。具体的には、S&P500先物やS&P500均等ウェイトETFなどの組入れを引き上げました(同③)。また、世界株式の組入れを小幅に引き上げました(同④)。

債券部分では、米国超長期国債の組入れを引き上げた(同⑤)一方、中国債券を売却する(同⑥)などしました。

図表5:組入資産の詳細

月次、期間:2021年6月末~2021年7月末

このような環境下、株式、債券、オルタナティブはいずれも基準価額の上昇に寄与しました。株式部分では、欧州株式(除く英国)や新興国株式、アジア株式(除く日本)、日本株式がマイナス寄与となった(図表5-⑦)ものの、米国株式や世界株式などがプラス寄与となり(同⑧)、全体としてもプラス寄与となりました。

債券部分は、新興国債券(ドル建て)が小幅にマイナス寄与となった以外は全般にプラス寄与となりましたが、特に寄与度が大きかったのは先進国国債です(同⑨)。

オルタナティブ部分は、VIX指数先物が小幅にマイナス寄与となった以外はコモディティ指数ETFをはじめとして全般にプラス寄与となりました(同⑩)。

【地域別の考え方】

先述の通り、当ファンドでは、6月末時点と比較して7月末時点では、欧州株式(除く英国)の組入れを大きく引き下げた一方で、米国株式の組入れを大きく引き上げました(図表6)。

図表6:組入資産の概要

月次、期間:2021年1月末~2021年7月末

組入れを引き下げた欧州株式(除く英国)の今後のアップサイドリスクとして、①ワクチン接種の進展に伴って経済再開が進むことにによる景気回復、②今後予想される実質金利の上昇から恩恵を受けることが期待される銘柄(金融株などのバリュー株式)が多い点、などを想定しています。

一方、組入れを引き上げた米国株式については、株価バリュエーションが高位に留まる一方で企業業績見通しの上振れ余地は限定的とみられることから、株価バリュエーションが調整する可能性を今後の主たるダウンサイドリスクとして想定しています。

このような認識に基づき、当ファンドでは、マクロ環境や政策面の対応など外部環境の変化に対して柔軟な運用を心がけてまいります。

【利回り急低下を受け、米国国債を強気から中立へ】

7月の利回り急低下(債券価格は上昇)を受け、米国国債に対する見方をこれまでの強気スタンスから中立スタンスへと変更します。

利回りの低下は当初は米国の経済成長がピークを迎えるという兆候に反応したものでしたが、その後、景気先行指数が直近のピークから小幅に低下したことや、新型コロナウイルス・デルタ変異株の感染拡大を巡る懸念が強まったことなどにより一段の利回り低下につながりました。

7月末時点で1.2%台で推移する米国10年国債利回りは、米国の経済活動の勢いの鈍化を勘案しても、低すぎると考えます。投資家の多くが、景気回復とロックダウンの解除を受け、米国国債を中心に債券を空売りしていたとみられます。このため、債券利回りが低下(債券価格は上昇)し始めた時点で、債券を売り建てていた多くの投資家が買い戻しに走り、これが相場の上昇をもたらし、債券価格を経済ファンダメンタルズ(基礎的条件)とは相容れない水準にまで押し上げたものとみています。

【中国国債には強気の見方を継続もトーンダウン】

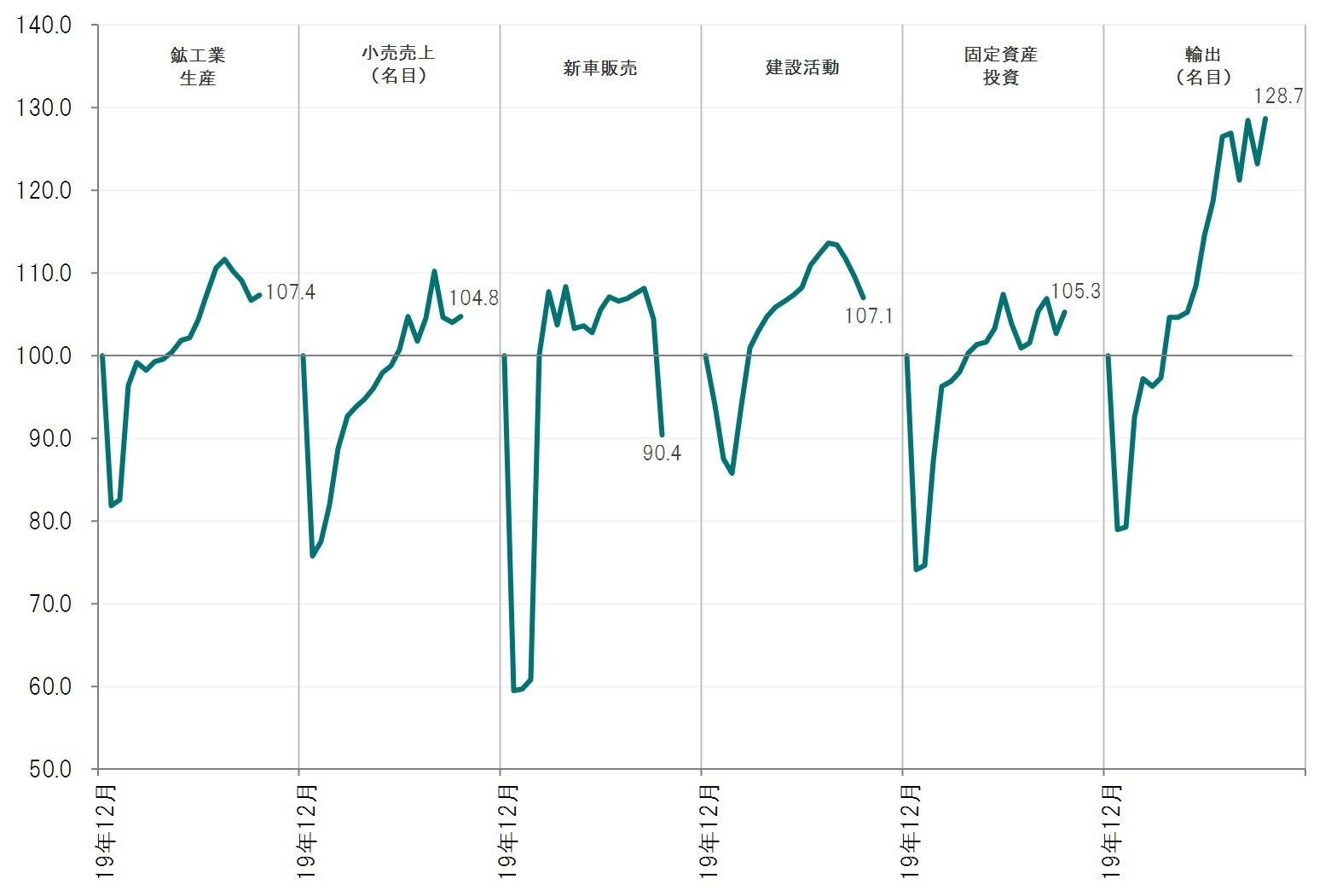

中国経済の成長の勢いにはピークアウト感がみられます(図表7)。

図表7:中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

ピクテは中国の6つの経済活動指数を注視していますが、鉱工業生産、小売売上、新車販売、建設活動、固定資産投資、輸出(名目)の6つの指数のうち、輸出(名目)を除いた5つの指数は、足元、いずれも直近ピークを下回って推移しています。

中国人民銀行は、先般、国内銀行に対して預金準備率の引き下げ(12.5%→12.0%)を発表するなどしており、今後、景気浮揚を図って緩和傾向を強めていくものと想定されます。

しかしながら、中国10年国債利回りが7月に入ってから3%を割り込んでいることや規制当局の締め付けが今後の資金流入に影響を及ぼす可能性を考慮すると、中国国債に対する強気スタンスは継続するものの、従来比で投資妙味は低下したと考えています。

新型コロナウイルス・デルタ変異株の感染拡大に伴い、金融市場では米国実質金利が低下するなどの反応がみられています。しかし、リアルタイムの経済活動指数は既にコロナ禍以前の水準を回復しており、実際の経済活動に対する影響は現時点では限定的とみています。地域別にみると、米国では、既に人口の約半分が2回目のワクチン接種を終えているにも関わらず、未だにサービス消費に顕著な回復の動きがみられていません。一方、コロナ禍において家計部門に過剰貯蓄が積み上がっていることなどから、年後半にかけてサービスを中心とした消費活動が加速していくと考えています。なお、米国のインフレ率の高進については、一過性であるとの見方を維持していますが、供給サイドの混乱が長期化していることを背景に幾分か長引く可能性があるとみています。ワクチン接種が進展する欧州では、経済活動指数はコロナ禍以前よりも高い水準で安定的に推移しています。今後も経済活動再開の動きが継続するとの見方から、景気の回復に期待しています。新興国では、これまで景気回復を主導してきた中国において幅広いセクターで回復ペースにピークアウト感がみられ始めています。また、新型コロナウイルスの感染再拡大による局所的なロックダウンなどを背景にさらなる景気鈍化の可能性も懸念されます。加えて、中国政府が民間企業に対する大胆な規制強化に乗り出していることもあり、慎重な見方を強めています。企業決算については、米国や欧州を中心に予想を上回る動きが継続している一方で、日本やアジアでは業績のピークアウト感が目立ち始めています。流動性面は引き続き緩和的な状況が続いています。今後はFRBが引き締めサイクルに入ることが想定されますが、中国人民銀行は緩和方向に舵を切ることも予想され、両者間の政策バランスを注視していきます。

今後の方針としては、新型コロナウイルスのワクチン接種進展と新しい生活様式への適応を背景に、新型コロナウイルスが経済に与える影響は徐々に限定的なものになっていくと考えており、足元の新型コロナウイルス・デルタ変異株に対する極端な警戒姿勢が和らぐ可能性があるとみています。したがって、現状のリスク水準を概ね維持することに加えて、これまでアンダーパフォームしてきた景気敏感株式などが再評価される可能性があるとみて注目していく方針です。

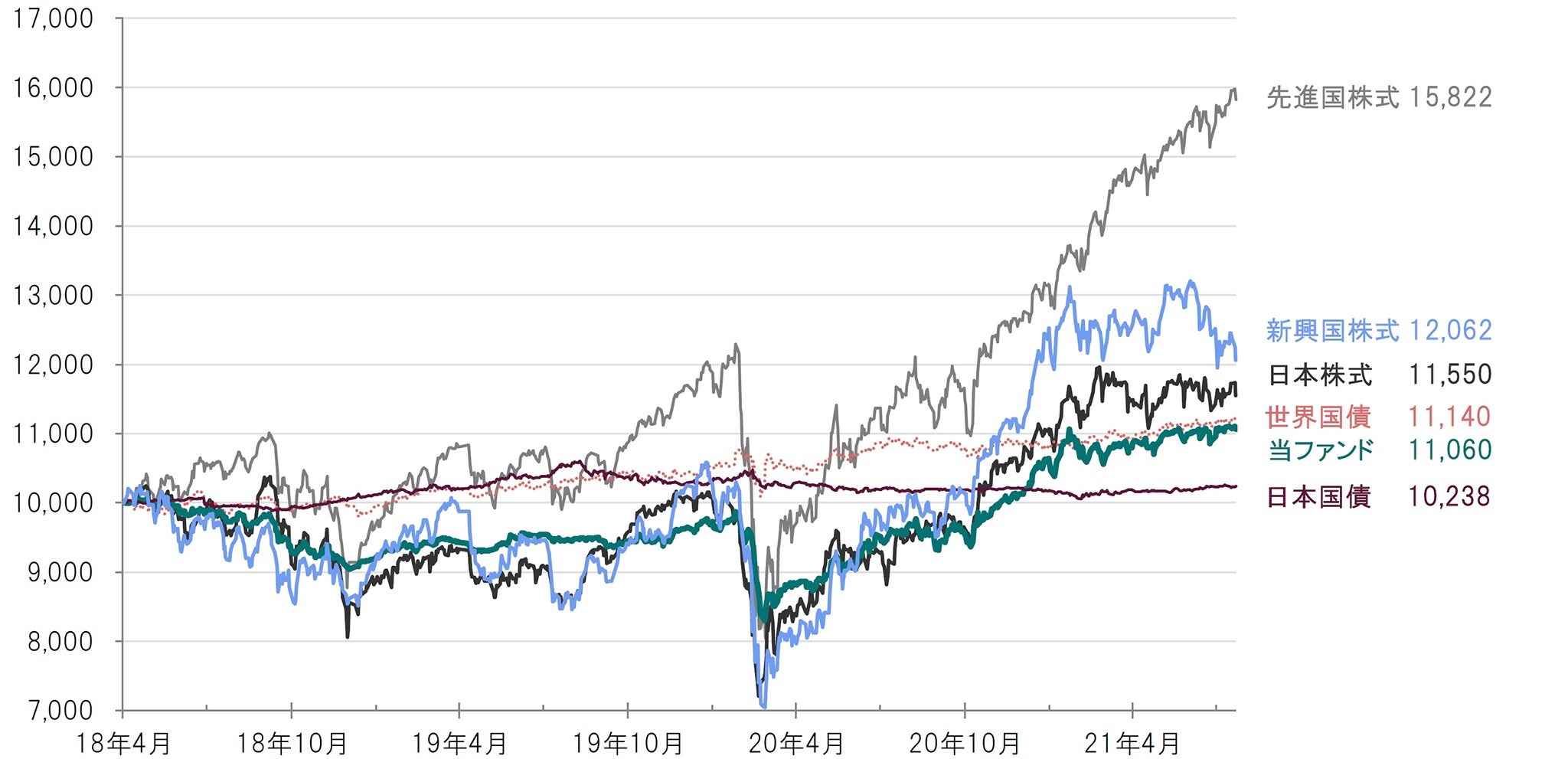

(ご参考-1)当ファンド設定来の基準価額および各主要資産のパフォーマンス

日次、円換算、期間:設定日(2018年4月27日)~2021年8月17日

2018年4月27日=10,000として指数化、グラフ右端数値は2021年8月17日時点

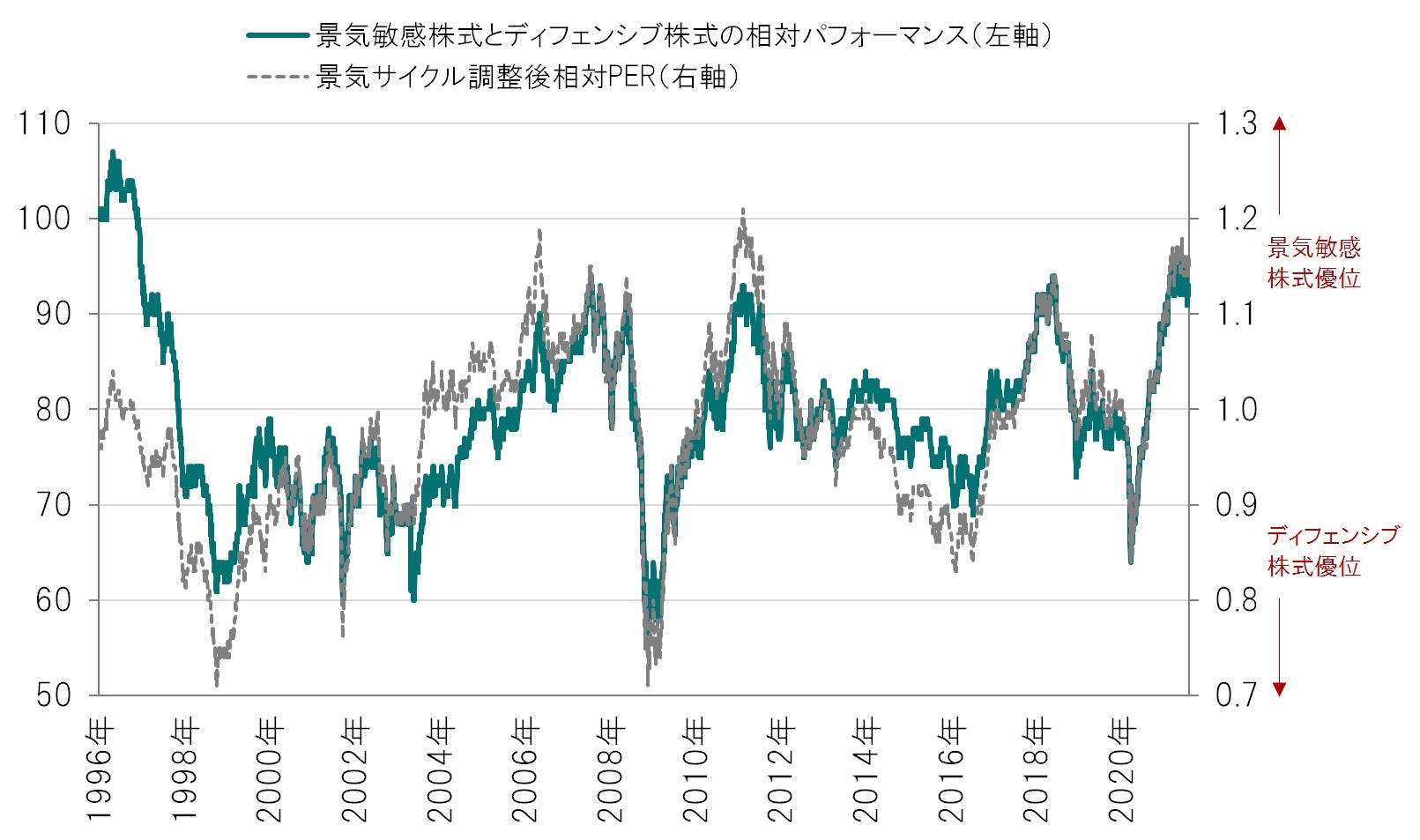

(ご参考-2)景気敏感株式(除くIT・金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年8月2日

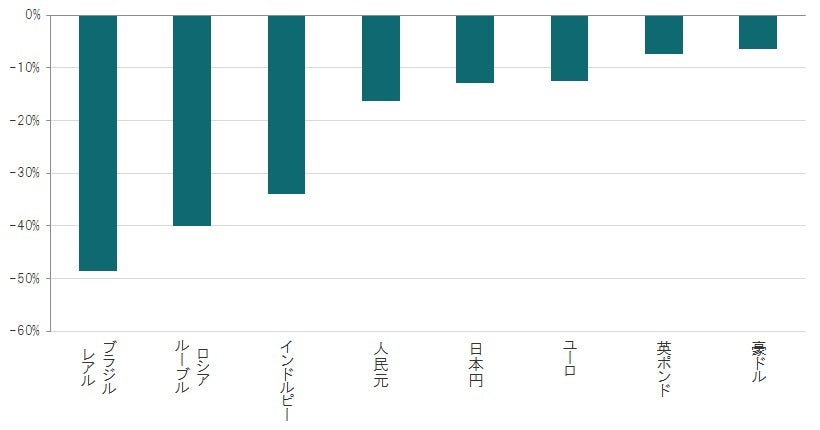

(ご参考-3)各通貨対米ドルレートのフェアバリューからの乖離

2021年7月22日時点

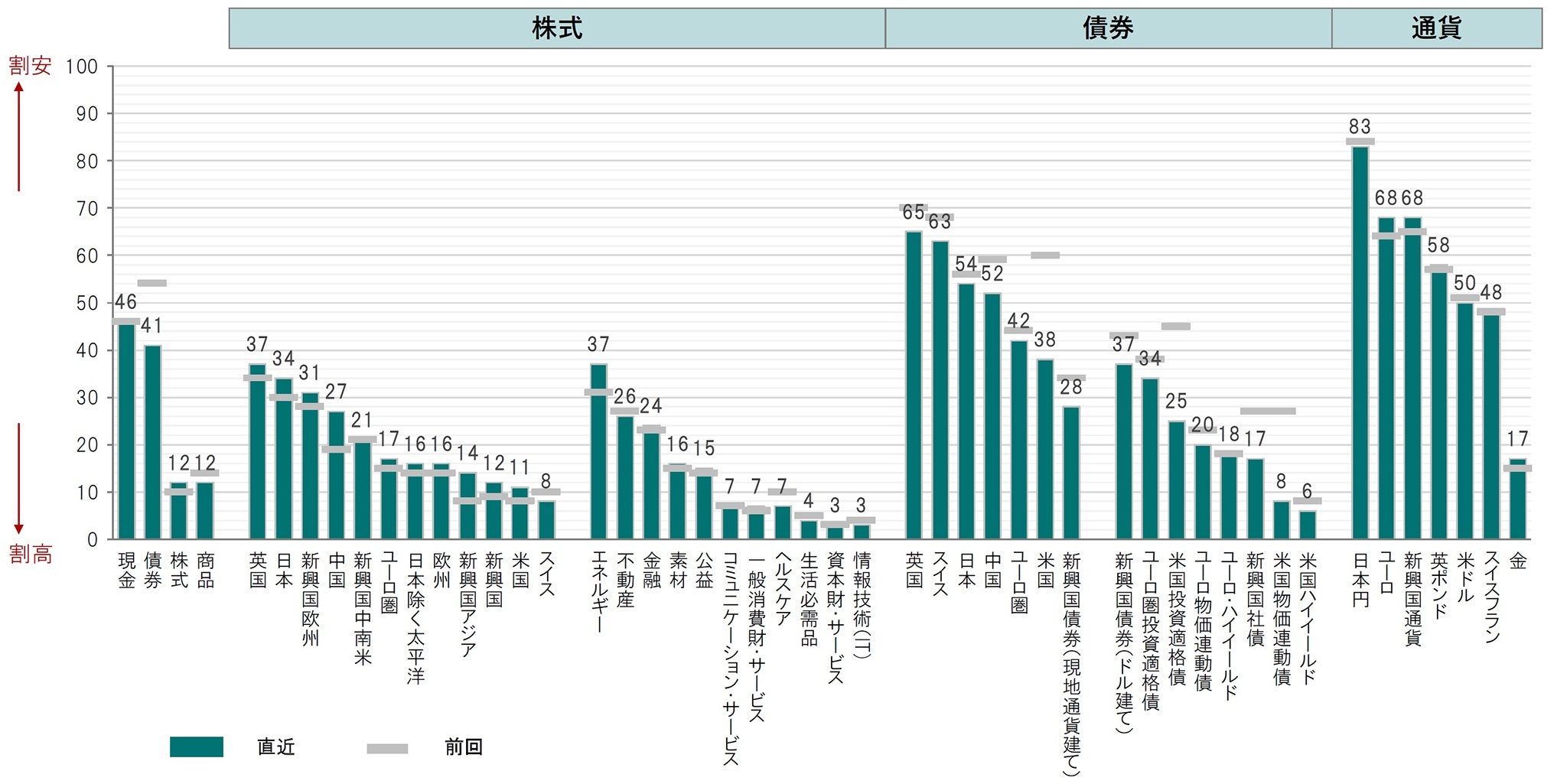

(ご参考-4)各資産のバリュエーション、過去平均(20年)から見た水準

2021年7月30日時点

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。