- Article Title

- 堅調地合いに隠れる下値リスク、バランスを重視した運用へ

2021/07/21

世界経済の回復や中央銀行による潤沢な流動性供給を背景に株式市場は力強さを保っています。しかし、米国では、景気回復の勢いにピークアウトの兆しが見られるほか、中央銀行の金融緩和正常化に向けた動きも鮮明になりつつあります。そのため当ファンドでは、適度なリスク量を維持しつつ、バランスを重視した運用を行っていく方針です。

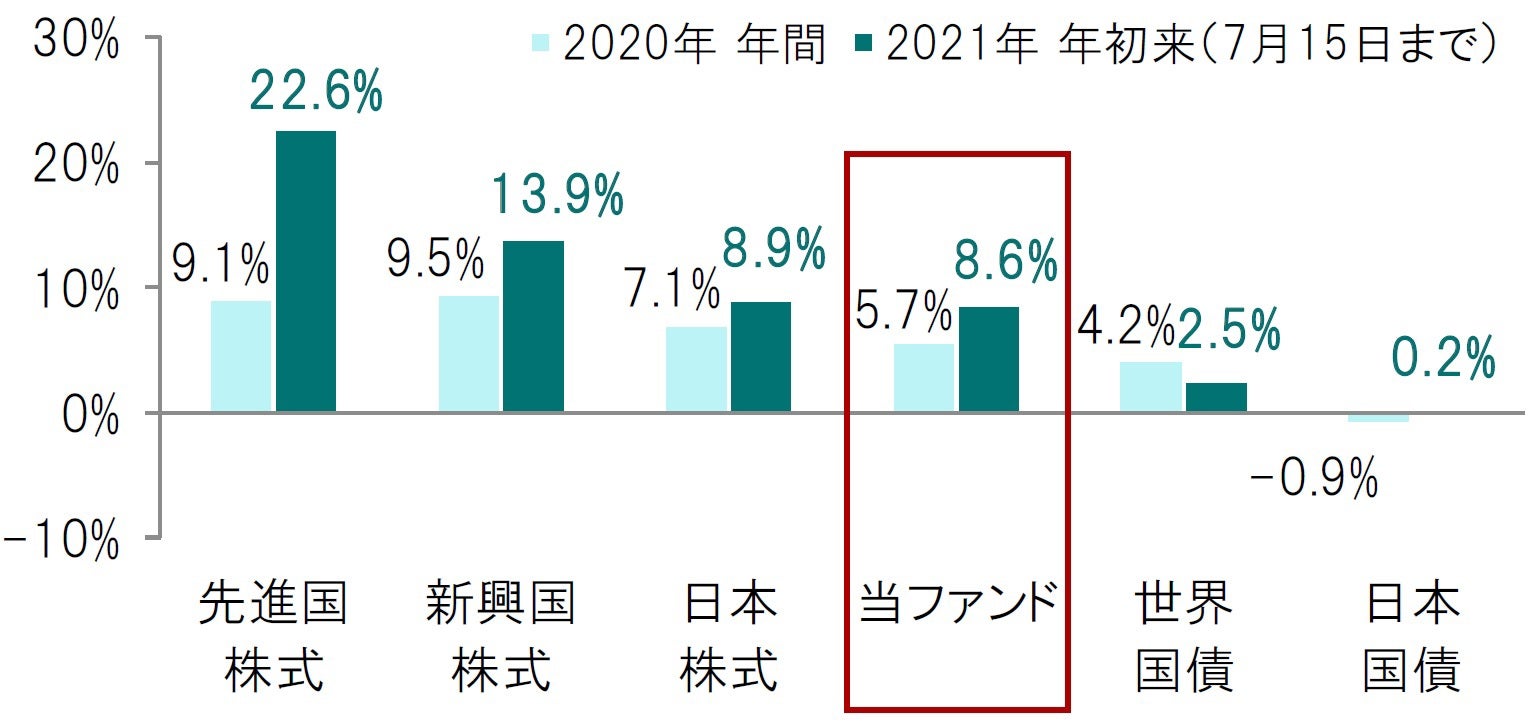

アルテの2021年6月30日の基準価額は、前月末比で+28円(+0.3%)の11,017円となりました。+28円の内訳は、市場要因+53円、為替-13円、その他-12円です。また、アルテの直近2021年7月15日までの年初来の基準価額の騰落率は+8.6%となっており、主に株式の堅調なパフォーマンスがこれをけん引しました(図表1、2、3参照)。

図表1:設定来基準価額推移

日次、期間:設定日(2018年4月27日)~2021年7月15日

図表2:基準価額変動要因

日次、期間:設定日(2018年4月27日)~2021年6月30日

図表3:2020年年間、2021年年初来(7月15日まで)の騰落率比較(円換算)

世界の株式市場は、米国の利上げが想定より早まるとの懸念から、一時大きく下落する局面もありました。しかし、米連邦準備制度理事会(FRB)のパウエル議長がインフレは一時的との姿勢を崩さなかったことや、ユーロ圏の景況感が改善したこと、また米国の大規模インフラ投資計画に進展が見られたことなどから、月間で上昇しました。

世界の国債市場は、FRBの一部でタカ派的な発言があったことや、米バイデン政権のインフラ投資案が超党派で合意したことなどから、下落(利回りは上昇)する局面もありました。しかし、新型コロナウイルス変異株の感染拡大への懸念から世界の国債市場は上昇(利回りは低下)に転じ、結局、月間で世界の国債市場は上昇(利回りは低下)しました。

ドル・円為替市場は、5月の米雇用統計が市場予想を下回ったものの、FRBの一部のタカ派的な発言によって米国の早期利上げ観測が台頭したことなどを背景に、円安・ドル高となりました。ユーロ・円為替市場は、欧州中央銀行(ECB)が緩和的な金融政策を継続する考えを表明したことや、英国で新型コロナウイルス変異株による感染再拡大への懸念が高まったことなどから、円高・ユーロ安となりました。

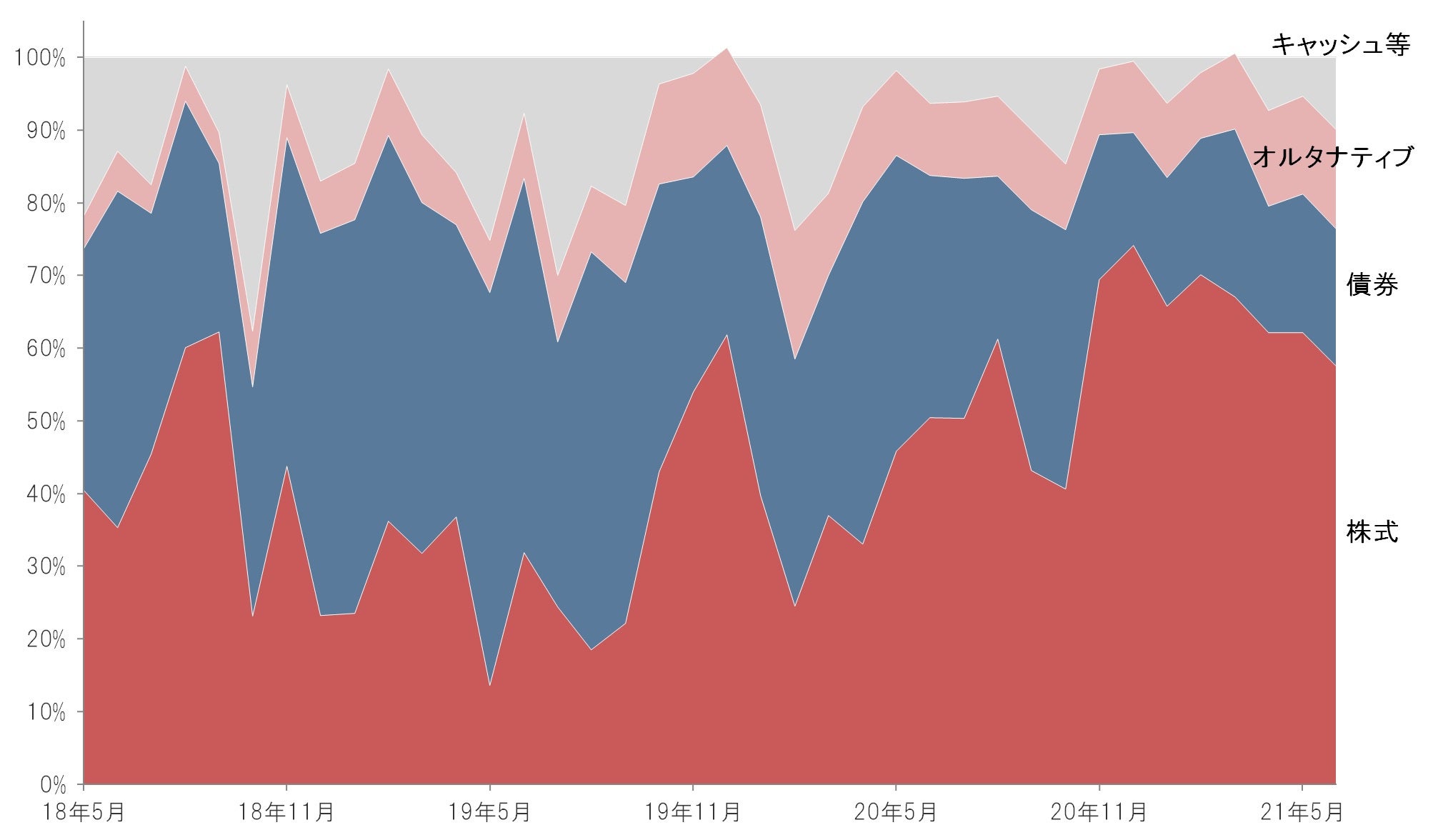

資産配分については、株式の組入れを引き下げ(5月末:62.1%→6月末:57.5%)、キャッシュに資金をシフト(同5.3%→10.0%)しました(図表4)。

図表4:資産別組入比率推移

月次、期間:2018年5月末~2021年6月末

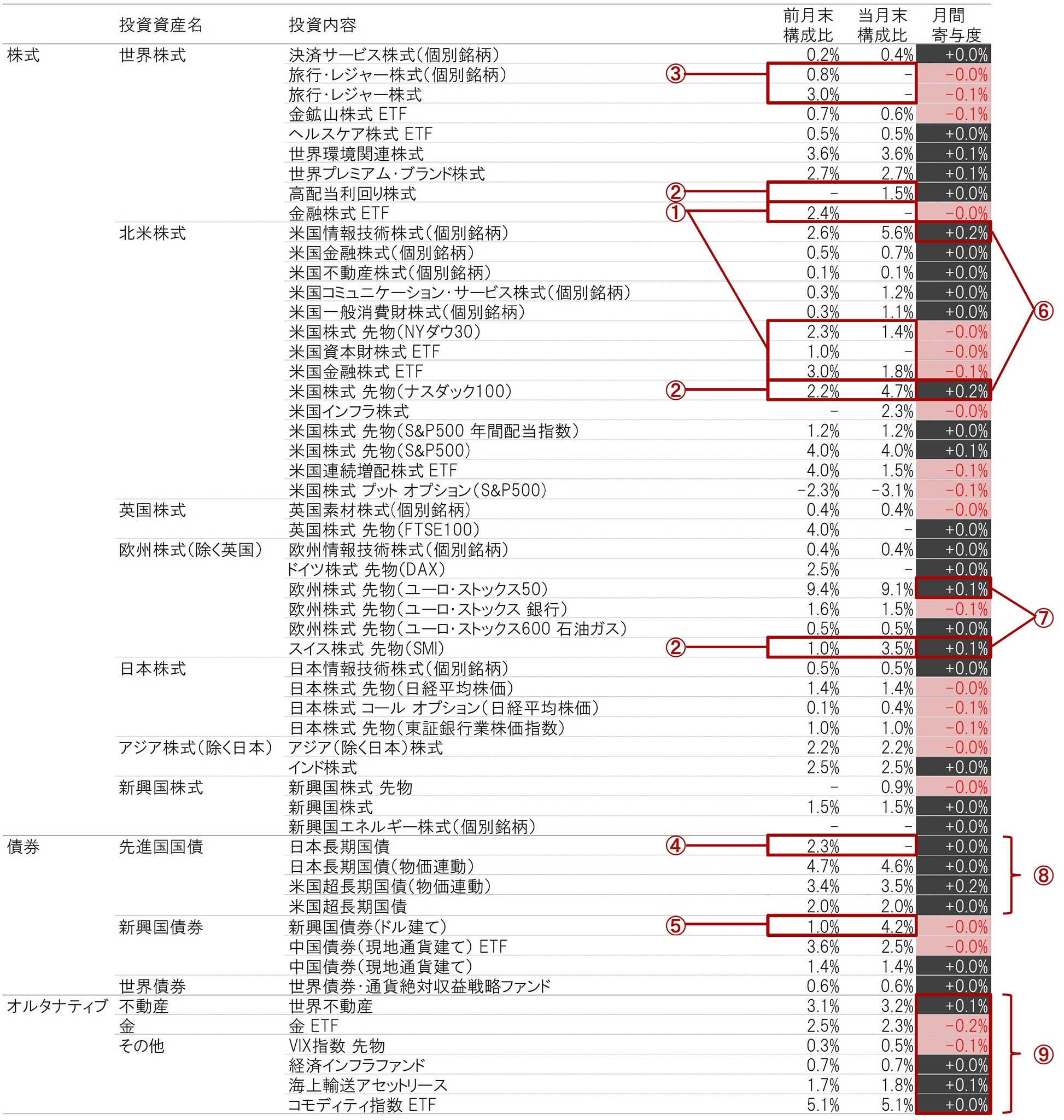

株式部分では、景気モメンタムの鈍化が意識されるなかで、金融株式ETF(世界株式および北米株式)や米国資本財株式ETF、米国株式 先物(NYダウ30)などの景気敏感株式を売却した(図表5-①)一方、米国株式 先物(ナスダック100)などのグロース株式に加え、スイス株式 先物(SMI)や高配当利回り株式などのディフェンシブ株式に資金をシフトしました(同②)。その他、新型コロナウイルス変異株の感染拡大などを受けて、先行き不透明感が高まったことから旅行・レジャー株式を売却しました(同③)。

債券部分では、日本長期国債を利益確定のため売却した(同④)ほか、利回り水準が魅力的な新興国債券(ドル建て)を追加購入するなどしました(同⑤)。

図表5:組入資産の詳細

月次、期間:2021年5月末~2021年6月末

このような環境下、株式と債券が基準価額の上昇に寄与しました。

株式部分では、米国情報技術株式(個別銘柄)や米国株式 先物(ナスダック100)などの北米株式(図表5-⑥)に加え、欧州株式 先物(ユーロ・ストックス50)やスイス株式 先物(SMI)などの欧州株式(同⑦)が基準価額の上昇に貢献しました。

債券部分では、米国超長期国債(物価連動)などの先進国国債がプラスの寄与となりました(同⑧)。

一方で、オルタナティブ部分は、不動産などがプラス寄与したものの、金の損失が相対的に大きく、全体として小幅にマイナス寄与となりました(同⑨)。

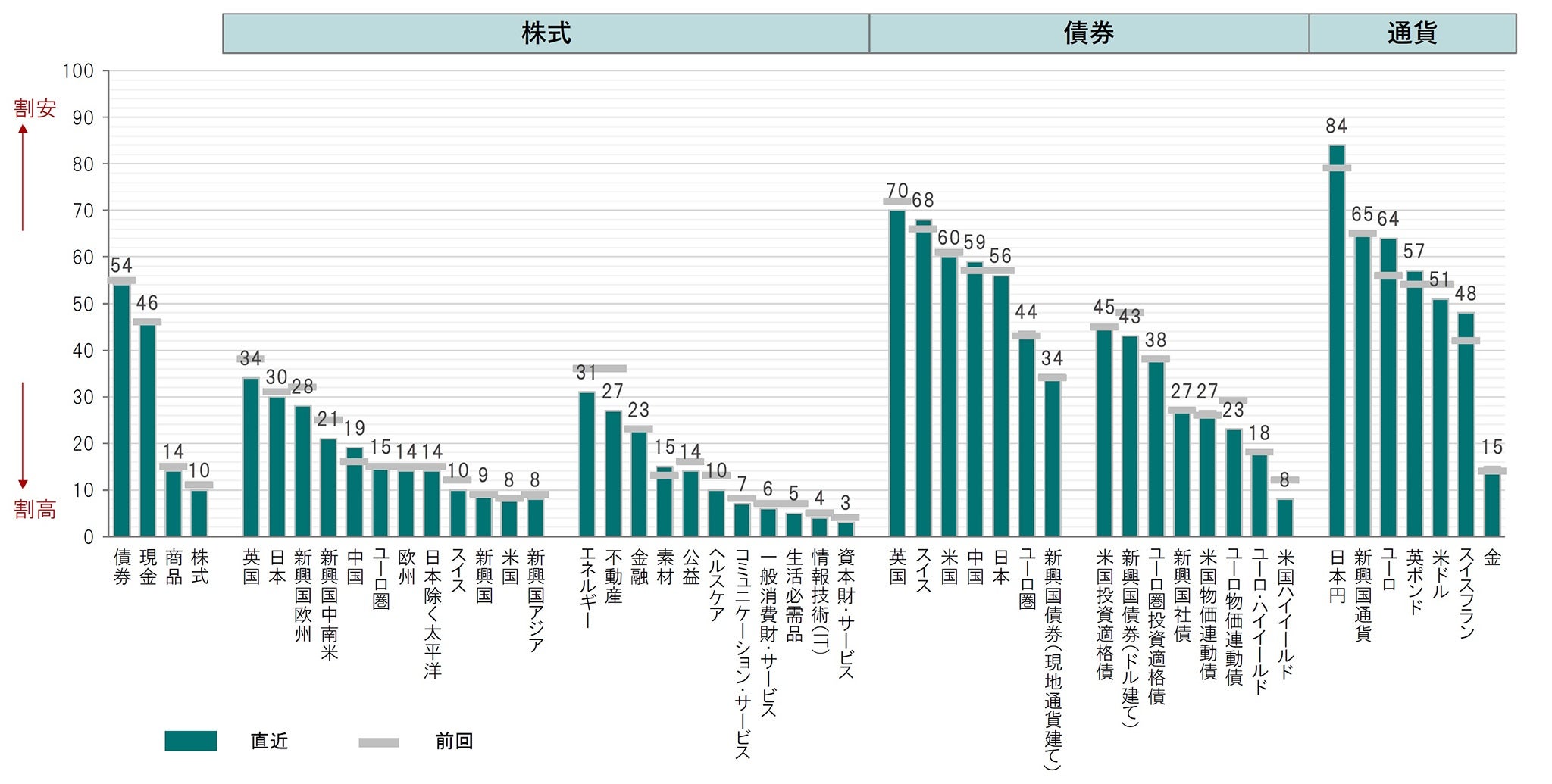

【株価バリュエーション(投資価値評価)調整の可能性には留意が必要】

ピクテのバリュエーション指標(6ページ・ご参考-4)は、株式が割高であることを示しています。過去20年の平均で見て、10パーセンタイル(0~100で評価、数字が低いほど割高)という直近の水準は2008年以降で最も割高です。

ピクテでは、今後1年のうちに20%程度のPERの調整が起こり得ると見ています。流動性の縮小と実質債券利回りのもう一段の上昇が、グローバル株式の株価収益率(PER)に対する下押し圧力を強める公算が大きいと考えるためです。

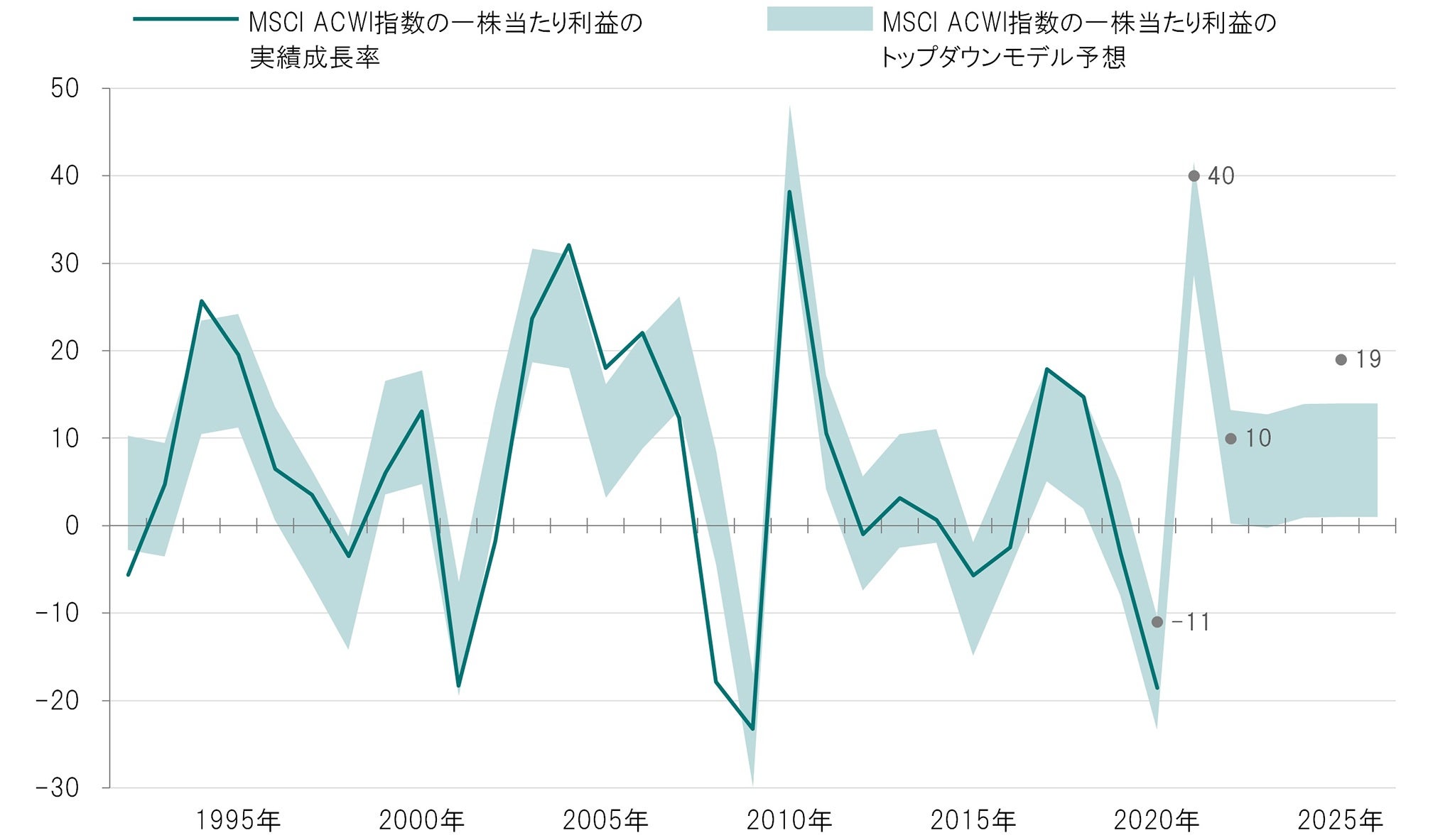

ピクテでは、MSCI ACWI指数の一株当たり利益(EPS)について、2021年に前年比約35%の増益を見込んでおり、これはIBESによるコンセンサス予想と大きくは変わりません(図表6)。一方、その後2年間に関するコンセンサス予想は過度に楽観的であると考えています。

図表6:MSCI ACWI指数の一株当たり利益成長率(実績とピクテ予想)

年次、期間:1992年~2026年、前年比、%

当該予想の実現には、EPS成長率がコロナ危機以前の長期平均を上回る必要があるのに対し、EPS成長率が既に高水準に達している点を踏まえると、コンセンサス予想が実現する公算は小さいと考えられるためです。

【米国ハイイールド債と米国物価連動国債は割高】

米国ハイイールド債の利回りは、初めてインフレ率を下回り、また、2014年以降では初めて米国株式の益利回りを下回る状況にあることから、債券セクターのなかで最も割高な資産であると考えます。割高さが懸念されるのは、米国経済の力強い成長にも関わらず、業績見通しの改善余地は限られると考えるためです。

米国物価連動国債(TIPS)も割高と見ています。米国物価連動国債市場には投資資金が流入しており、特に、FRBのタカ派よりの発言を勘案した場合には、バリュエーションの正当化が困難です。

【米国国債には他の先進国国債対比で投資妙味】

米国国債には、他の先進国国債と比べて投資妙味があると考えています。ピクテでは、短期債利回りの上昇と長期債利回りの低下に伴う米国国債の利回り曲線(イールドカーブ)のフラット化が続くと見ていますが、実際に10年国債と2年国債の利回り格差は3ヵ月前との比較で縮小しています。こうした傾向が続くのであれば、興味深い投資の好機が提供される可能性があると考えます。

【中国国債に強い投資妙味】

世界の債券市場で先行きが最も期待されるのは中国市場であると考えています。中国市場には巨額の投資資金が流入していますが、政府当局が海外投資家に対して一段の市場開放を進めるにつれて、また、代表的なグローバル債券指数に占める中国債券の構成比が上昇するにつれて、資金流入の勢いに弾みがつくと考えています。

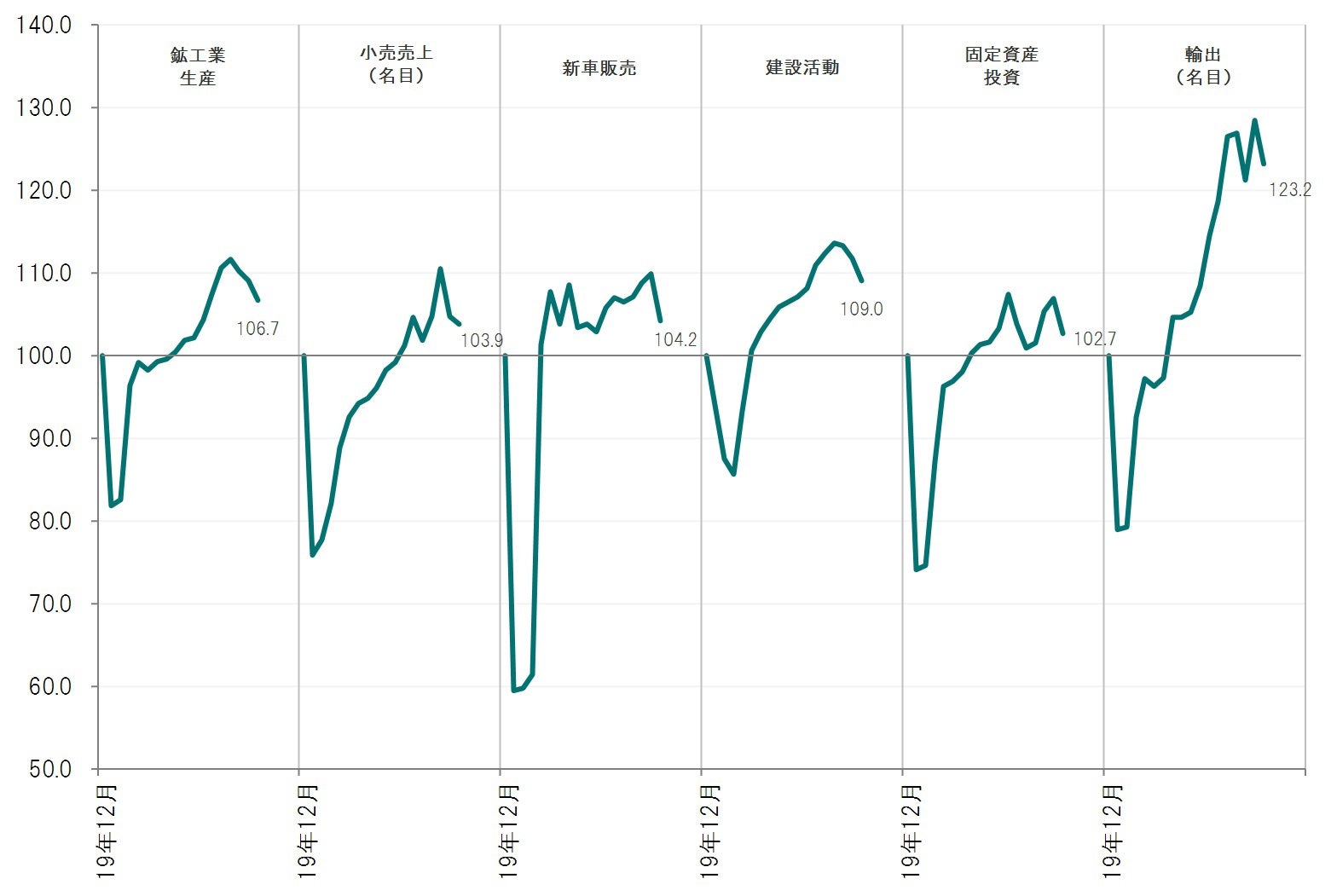

今が中国国債に資金を投じる好機だと考えるのは、実質金利が米国国債の水準を大きく上回ることに加え、中国経済の成長の勢いがピークをつけたように思われるためです。ピクテは中国の6つの経済活動指数(図表7)を注視していますが、鉱工業生産、小売売上、新車販売、建設活動、固定資産投資、輸出(名目)の6つの指数はいずれも数ヵ月前の水準を下回っています。

図表7:中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

中央銀行(中国人民銀行)は、当面、現行の政策金利を維持すると思われますが、年内にインフレ目標を達成する公算は小さく、次の政策変更は金融緩和となる可能性が大きいと見ています。

これまで出遅れていたサービス業にも改善の動きが広がるなど、世界経済の回復基調は継続しています。地域別で見ると、米国では、景気回復の勢いが鈍化することへの懸念が高まりつつあるものの、家計の高い貯蓄率などを背景とした力強い個人消費が経済成長を後押しする可能性があると見ています。欧州では、新型コロナウイルスワクチン接種の進展や経済復興を支援する財政政策などから、今後一段と景気回復が加速すると考えています。一方で、中国では信用供給の伸びに鈍化が見られることなどから、景気回復の一巡感がいっそう明確になる可能性があり、警戒的な見方を強めています。中国経済のこうした動きは新興国経済全般に影響を与える可能性があるものの、資源価格の上昇を背景に中南米などの資源国については、相対的に明るい見通しを持っています。流動性を巡っては、インフレ高進リスクにより金融当局の引き締め的なスタンスへの転換が警戒されましたが、足元の高いインフレ率は一時的なものとの考えに基づき、短期的には緩和的な政策が継続すると見ています。バリュエーションについては、依然として株式の割高感が際立っています。

また、企業の利益成長見通しについては、景気回復の勢いが鈍化していくと見られるなかで、徐々に落ち着いたものになっていくと予想しています。

こうした環境認識を背景に、ポートフォリオの景気感応度を抑制し、バランスを重視した運用が適切であると考えています。株式については、ディフェンシブ株式に加えて、少なくとも短期的にはグロース株式にも投資妙味があるものと見て注目していきます。また、債券については、足元の金利水準はある程度のインフレの進行を織り込み済みであると見ており、今後も引き続きFRBの金融政策の舵取りに焦点が当たると思われます。足元の高いインフレ率が一時的なものであるならば、過度に引き締め的な金融政策への転換は現時点では見込みにくいと考えるものの、神経質な相場展開になることも視野に入れ、金利リスクについては抑制的なスタンスを継続していきます。

(ご参考-1)当ファンド設定来の基準価額および各主要資産のパフォーマンス

日次、円換算、期間:設定日(2018年4月27日)~2021年7月15日

(ご参考-2)景気敏感株式(除くIT・金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年7月2日

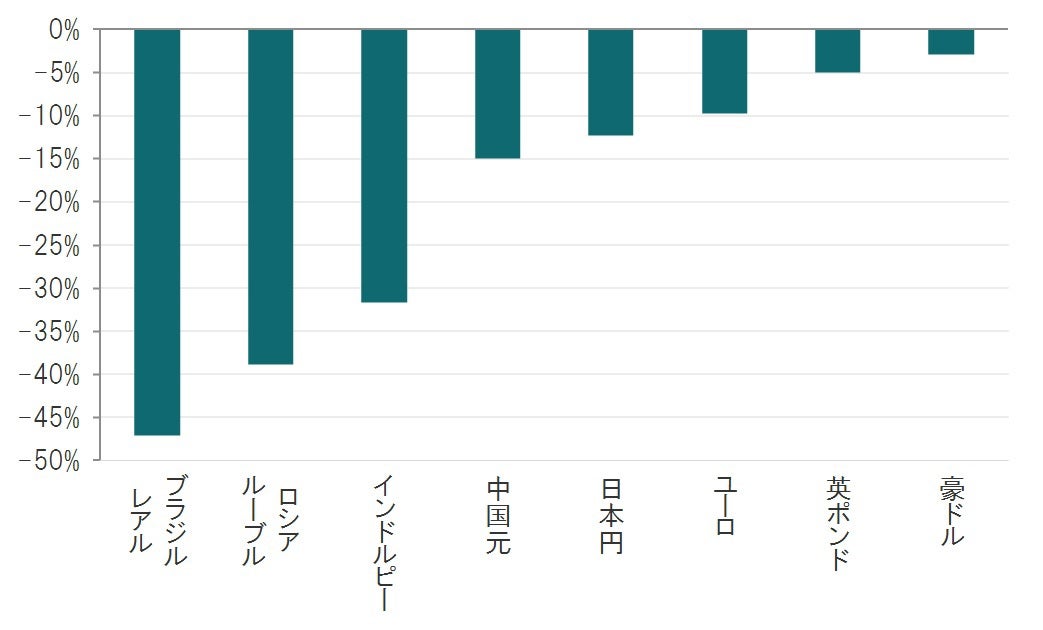

(ご参考-3)各通貨対米ドルレートのフェアバリューからの乖離

2021年6月18日時点

(ご参考-4)各資産のバリュエーション、過去平均(20年)から見た水準

2021年6月17日時点

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。