- Article Title

- リスク選好姿勢は継続しながらも、下値耐性を強化した運用へ

2021/06/30

世界経済は好調さを維持していますが、そのモメンタムにはピークアウトの兆しが見え始めています。また、高値警戒感がくすぶるなか、インフレ高進への懸念も強まっており、今後不安定な相場展開となることも予想されます。そのため、当ファンドでは、株式の組入れを高位に保ちつつ、ディフェンシブ性の高い銘柄へのシフトを進める方針です。

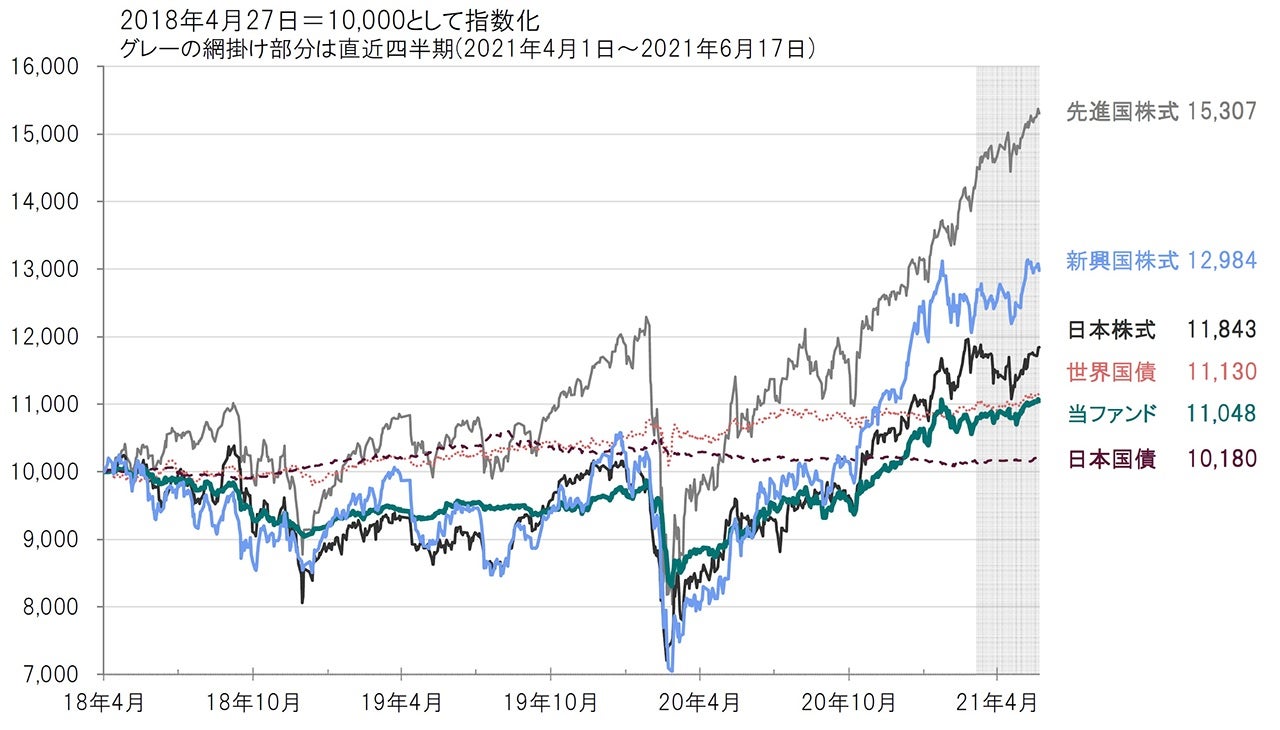

アルテの2021年5月31日の基準価額は、前月末比で+95円(+0.9%)の10,989円となりました。+95円の主な内訳は、市場要因+97円です。また、アルテの直近2021年6月17日までの年初来の基準価額の騰落率は+8.4%となっており、主に株式の堅調なパフォーマンスがこれを牽引しました(図表1、2、3参照)。

図表1:設定来基準価額推移

日次、期間:設定日(2018年4月27日)~2021年6月17日

図表2:基準価額変動要因

図表3:2020年年間、2021年年初来(6月17日まで)の騰落率比較(円換算)

世界の株式市場は、上旬、ワクチン接種の拡大や世界経済の順調な回復などを背景に上昇しました。中旬には、米消費者物価指数(CPI)の伸びが予想を大きく上回り、インフレ懸念が高まったことなどから、一時大きく下落する展開となりました。しかし、その後は米連邦準備制度理事会(FRB)がインフレ率の上昇は一時的であるとの見方を示したことや、世界経済に対する正常化期待が根強くあったことなどを背景に月末にかけて上昇し、月間でも上昇しました。

世界の国債市場は、月前半、欧州経済研究センター(ZEW)の景気期待指数や米CPIの伸びが市場予想を大幅に上回ったことなどを背景に、下落(利回りは上昇)しました。しかし、中旬、米国の小売売上高や消費者マインド指数が市場予想を下回ったこと、FRBなどの金融当局からインフレ率の上昇は一過性との見方が示されたことなどから上昇(利回りは低下)し、月を通せば世界の国債市場は小幅な動きに留まりました。

ドル/円為替市場は、米バイデン政権が大型財政政策を公表したことや、FRBがいずれ米国債などの資産購入縮小(テーパリング)の議論を開始するとの見方が強まったことなどから、円安・ドル高となりました。ユーロ/円為替市場は、ユーロ圏製造業景況感が高水準を維持したことや、欧州と比べて日本のワクチン接種の遅れが改めて意識されたことから、円安・ユーロ高となりました。

資産配分については、債券の組入れを引き上げ、キャッシュの比率を引き下げました(図表4)。

図表4:資産別組入比率推移

月次、期間:2018年5月末~2021年5月末

株式部分では、ポートフォリオの景気感応度を引き下げるため日本株式を売却した(図表5-①)一方で、ディフェンシブ性の高いスイス株式に加え、バリュー株式やクオリティ株式を多く組入れる英国株式などを購入しました(同②)。米国株式については、米国連続増配株式ETFへの投資を新たに開始した(同③)ほか、ボラティリティの上昇に備えS&P500プット・オプションを新規に買い建てる(同④)などしました。

債券部分では、オーストラリア長期国債から米国超長期国債に資金をシフトし(同⑤)、新興国債券(ドル建て)に新たに投資する(同⑥)などしました。

オルタナティブ部分では、先行き不透明な環境に突入するなかで、コモディティ指数ETFの一部を金ETFにスイッチする(同⑦)などしました。

図表5:組入資産の詳細

月次、期間:2021年4月末~2021年5月末

このような環境下、株式、債券、オルタナティブはいずれも基準価額の上昇に寄与しました。

株式部分では、世界プレミアム・ブランド株式や金融株式などの世界株式(図表5-⑧)に加えて、ユーロ・ストックス50先物(同⑨)などの欧州株式が基準価額の上昇に寄与しました。

債券部分では、先進国国債、新興国債券などが小幅ながらプラスの寄与となりました(同⑩)。

オルタナティブ部分では、商品市況高となるなかで、コモディティ指数ETFがプラスに寄与しました(同⑪)。

【市場の調整に警戒】

株式市場が大幅に上昇し、下げ相場到来の可能性が意識されるなか、予防策を講じておくことが必要だと考えています。

2021年1~3月期の企業業績が極めて堅調だったことは事実です。とはいえ、2021年通年のコンセンサス予想一株当たり利益(EPS)は前年比37%増益と既に高い水準にあります(図表6)。EPSや利益率などの2022~2025年の市場予想は楽観的と見ており、市場の下落局面が到来する可能性を警戒する必要があると考えます。現在の市場環境において脆弱性や割高感が目立つ景気変動の影響を相対的に大きく受ける傾向の強い景気敏感セクターの相対的な魅力度は低下していると考えています。一方、景気変動に左右されにくいディフェンシブ・セクターの相対的な魅力度は高まっていると考えています。景気敏感セクターに対するディフェンシブ・セクターの相対パフォーマンスが優位に転じた足元の市場環境(図表7)がこうした見方を追認しています。

図表6:MSCI ACWI指数のEPS成長率(実績とピクテ予想)

2021年6月1日時点、前年比、%

図表7:景気敏感株式(除くITおよび金融)とディフェンシブ株式の相対パフォーマンス

2021年6月1日時点

【市場別の見方:英国株式に注目】

先進国のなかで、割安な水準にあり、かつ新型コロナウイルスワクチンの接種が順調に進展していることなどを背景に国内経済回復の恩恵を享受する可能性が高い英国株式に相対的に大きな上昇余地があると考えています。英国では、ワクチン接種の順調な進捗を背景に、日常サービス活動に関する指標が回復基調にあります。足元の景気回復局面で相対的に大きく上昇する傾向のある金融銘柄や優良銘柄の組入れ比率が英国の代表的な株価指数に占める割合が高いことも魅力的です。

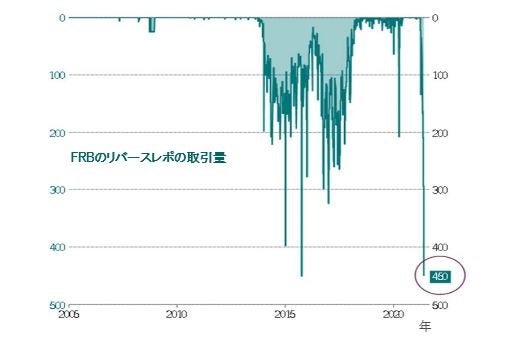

【FRBの政策動向に注目】

FRBは、直近、複数の理事が繰り返し言及しているように、来年初まで金融緩和策を維持するものと考えています。また、短期金融市場(マネーマーケット)の最近の動向からも今後のFRBの政策に関する手がかりが得られると考えています。

FRBは、5月に入って、公開市場操作(マネーマーケット・オペレーション)を通じ、銀行システムから一時的に資金を吸い上げています。このことは、短期金融市場に滞留する過剰流動性を制御するというFRBが直面する課題を象徴しています。また、流動性を吸収する公開市場操作の効果を試すことを可能とし、近い将来、市場を動揺させることなく流動性の供給量の縮小を開始する可能性があることには留意が必要です。

【米国ハイイールド債のアンダーウェイトを継続】

米国ハイイールド債のアンダーウェイトを継続します。流動性が縮小する環境では従来以上に米国ハイイールド債の脆弱さが際立つと考えられるためです。米国国債との利回り格差(イールド・スプレッド)は引き続きタイトな水準に留まっています。

【中国国債をフル・オーバーウェイト】

中国国債のフル・オーバーウェイトを継続します。中国国債は米国およびユーロ圏の株式ならびに債券とのリターンの相関が低位に留まっているなど、他の主要資産との相関が低いことから、魅力的な分散効果を提供すると見ています。また、中国国債がコロナ危機下で強い回復力を示したことも注目されます。

【中国以外の新興国債券はニュートラルを維持】

中国以外の新興国債券は、ニュートラルを維持します。新興国全域でインフレ圧力が強まっており、CPIが中央銀行のインフレ目標を上回った複数の国では利上げを余儀なくされています。さらに、中国経済の減速につられ、その他の国の経済成長率が鈍化することがあれば、新興国通貨安が進行し、現地通貨建ての新興国債券に対する逆風となる可能性には留意が必要です。

世界経済は引き続き新型コロナウイルスワクチン接種の広がりによって回復基調を維持しています。地域別で見ると、米国では、経済活動の再開を背景とした力強い民間需要により良好な環境が継続すると見込んでいます。欧州でもワクチン接種は順調に進んでおり、年後半にかけて域内の景気回復が加速すると見ています。英国もワクチン接種の進展を背景に内需が景気回復を後押しすると考えています。一方、中国では、信用供給の伸びに鈍化が見られることなどから、景気回復の勢いにやや落ち着きが見られ始めています。中国経済のこうした動きは新興国経済全般に影響を与える可能性もあり、注視していきます。なお、インフレ高進リスクについては、一過性の側面が強いと考えていますが、市場の警戒感は根強く、ボラティリティの上昇要因となりうるため、その動向を注意深く見ていく方針です。流動性を巡る環境は引き続き良好であるものの、金融政策の正常化に向けた中期的な動きは継続しているため、徐々に警戒的な見方を強めています。マクロ経済や企業業績は好調を維持しているものの、経済の回復モメンタムにはピークアウトの兆しも見え始めており、徐々にポートフォリオの景気感応度を引き下げています。

地域別では、経済再開により景気回復モメンタムの加速が期待されることなどから、英国株式や欧州株式を選好するほか、先々のボラティリティ上昇リスクなどに配慮しディフェンシブ性の高いスイス株式にも注目していきます。セクター別では、景気敏感セクターへの警戒感は強めつつ、一般消費財や金融など一部のセクターについては、経済活動再開の恩恵を受けるものと見て、選別的な投資を継続します。また、経済活動の再開によりサービス需要が高まることも予想されるため、レジャー・旅行関連銘柄も選好していきます。加えて、電子決済やテクノロジーなどの長期的な成長テーマを有する銘柄にも引き続き投資していきます。債券部分では、利回りが魅力的な水準にある新興国債券に注目していきます。また、中国国債や米国国債にも投資していく方針です。オルタナティブ部分では、インフレが意識されるなかで不動産やコモディティに投資妙味があるものと考えています。金については、先行き不透明な環境においてそのディフェンシブ性を高く評価しています。また、今後、ボラティリティが上昇するリスクも無視できないことからVIX指数先物などを通じた下値ヘッジを強化していく方針です。

(ご参考-1)当ファンド設定来の基準価額および各主要資産のパフォーマンス

日次、円換算、期間:設定日(2018年4月27日)~2021年6月17日

(ご参考-2)FRBのリバースレポの取引量

逆目盛、単位:10億米ドル

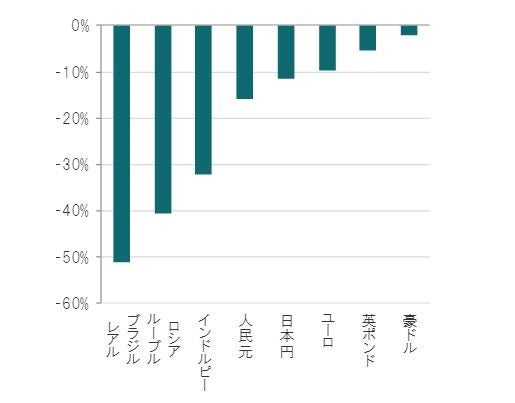

(ご参考-3)各通貨対米ドルレートのフェアバリューからの乖離

2021年5月21日時点

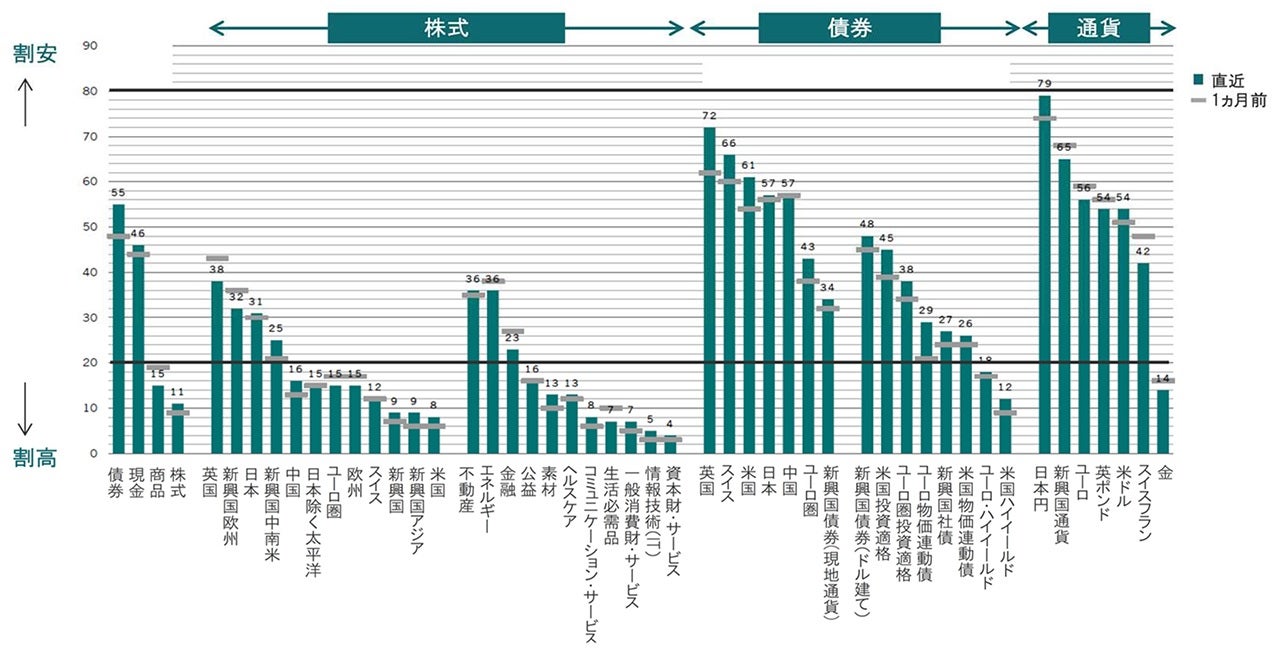

(ご参考-4)各資産のバリュエーション、過去平均(20年)から見た水準

2021年5月21日時点

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。