- Article Title

- 雇用統計が円安を加速させる可能性

市川 眞一

2022/04/01

米国では3月の雇用統計が発表される。先行指標の失業保険継続受給件数は新型コロナ禍以前の水準を下回り、労働市場が逼迫状態にあることを示す結果になる可能性が強い。その場合、FRBによる継続的な利上げの観測が一段と補強され、日米の金融政策のギャップに市場の注目が集まるだろう。ウクライナで停戦が実現しても、円安の流れに変化はないと考えられる。

米国の雇用統計は毎月12日を含む週に調査を行うため、3月は6〜12日が対象だ。この週の失業保険継続受給者件数は141万7千件、新型コロナ禍前の2019年末における178万件を既に下回った。また、今年に入っての新規失業保険申請件数は週平均で23万4千件であり、2019年の21万8千件と概ね同水準だ。労働需給の逼迫感が強まった。

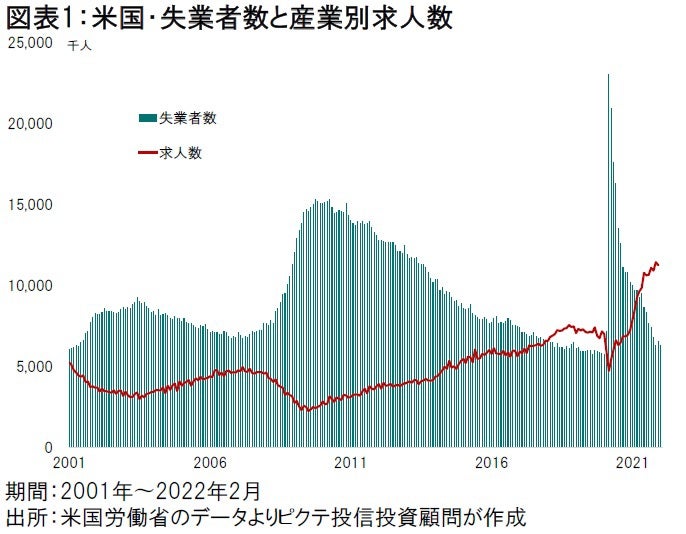

それを端的に示しているのが産業別求人数だろう。1月は1,126万人になり、7ヶ月連続で1千万人の大台を超えた(図表1)。2月の失業者は627万人なので、求人が求職者を500万人程度上回っていることになる。

新型コロナ禍を背景として、米国では2020年4月に前年12月と比べ労働力人口が828万人減少した。一方、この間、非労働力人口は799万人増加している。主要都市がロックダウンされるなか、新型コロナ感染のリスクから、年齢の高い層を中心に就業を断念する人が増加したことが背景だろう。

経済活動の再開に伴い、2019年12月対比で見た労働力人口のマイナス幅は縮小、今年2月の段階では64万人だ。これに対して、非労働力人口は依然として378万人多い。

米国経済は新型コロナ禍を乗り切り、巡航速度とも言える年率2%程度の成長過程に回帰した。従って、生産性の向上に加え、労働力人口の増加が必要だ。しかし、高齢層の引退に加え、労働力の供給源であった移民の流入が新型コロナ対策もあり減速、労働力不足に陥ったと見られる。

結果として求人需要が強まり、それは価格に反映されざるを得ない。言い換えれば、賃金上昇率は高止まりが続きそうだ。

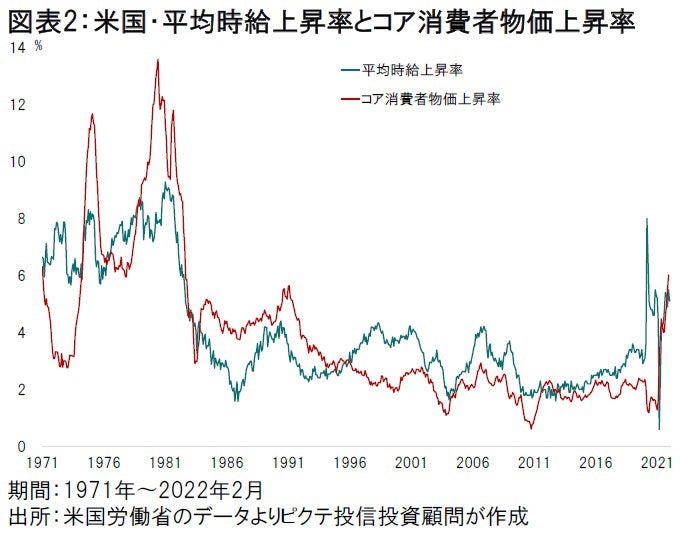

雇用統計の平均時給はコア消費者物価との連動性が強い(図表2)。ウクライナ危機の影響もありエネルギー価格が高騰するなか、平均時給の上昇率が5%を超える状況が続けば、消費者物価上昇率も高水準での推移が予想される。

3月15、16日のFOMCにおいて、FRBは25bpの利上げを行うと共に、参加メンバーが中央値として25bpずつなら2022年中にあと6回の利上げを行うとの見通しを示した。FRBが責任を負うデュアルマンデートのバランスに関し、金融政策の軸足は雇用から物価にシフトしたと言えるだろう。

一方、日銀は日本経済にもインフレの波が押し寄せているにも関わらず、10年国債に関し連続指値オペを実施、異次元の金融緩和を維持することに強い拘りを見せている。しかし、その副反応で為替市場では円安が進み、むしろ輸入物価を押し上げてインフレを加速させかねない状況だ。

ウクライナ危機はトルコを仲介とする和平交渉により新たな局面を迎え、市場ではエネルギー価格安定化への期待感が台頭した。もっとも、3月の雇用統計が米国の労働市場における需要の強さを示す結果になった場合、中長期的な円安・ドル高のトレンドに拍車が掛かる可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/04/21

|

タイトル 低潜在成長率の要因は投資不足ではない | タグ |

|

日付

2026/04/14

|

タイトル 中東混迷下での金の考え方 | タグ |

|

日付

2026/04/08

|

タイトル 米国とイランは2週間の停戦合意 ここからの株式市場の展開は? | タグ |

|

日付

2026/04/07

|

タイトル トランプ大統領の誤算がもたらすインフレ圧力 | タグ |

|

日付

2026/03/31

|

タイトル 中東危機下における米国経済 | タグ |

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |