- Article Title

- ECB、気候変動対応を反映した金融政策のロードマップ

梅澤 利文

2022/07/26

気候変動問題への取り組みは政治が主体です。中央銀行が金融政策で気候変動問題に取り組むのは、金融政策の目的なのかという是非論が繰り返されていますが、議論も整理されていない段階と思われます。そうした中、ECBなど積極的に気候問題に関与する姿勢を示している中央銀行の動向は、将来の展開を占う上で1つの参考となるのかもしれません。

欧州中央銀行(ECB)は気候変動対策を金融政策に取り込むことに積極的な中央銀行の一つです。そのECBが2022年7月4日に公表したプレスリリースで追加的な方針として社債の保有に際し「気候変動対応で優れた実績」をあげている企業へ「傾斜」させる方針等が示されました。環境への配慮を金融政策に盛り込むプロセスが一歩進んだ印象です。

今回のプレスリリースが示した主な項目は

①ECBが保有する債券(社債)の脱炭素化の方針

②担保要件、開示条件などのフレームワーク

③気候変動を含めたリスク評価、例えば格付けの改善

となっています。

もっとも、今回のプレスリリースでは具体的な内容には踏み込んでいませんが、新たな方針は10月から非金融企業に適用される予定と記されており、今後の具体化が想定されます。また、ECBが保有する社債の発行企業の気候変動関連情報は、23年1-3月期を目処に定期的に公表されるとも述べられています。

今回のECBのプレスリリースは、ECBが社債購入プログラム(CSPP)や担保要件などを活用して気候変動対策に消極的な企業に実質的にペナルティーを科す意向を示した内容と見られそうです。実施までに時間がかかる計画も含まれてはいますが、企業など社債の発行体には段階的な対応が求められそうです。

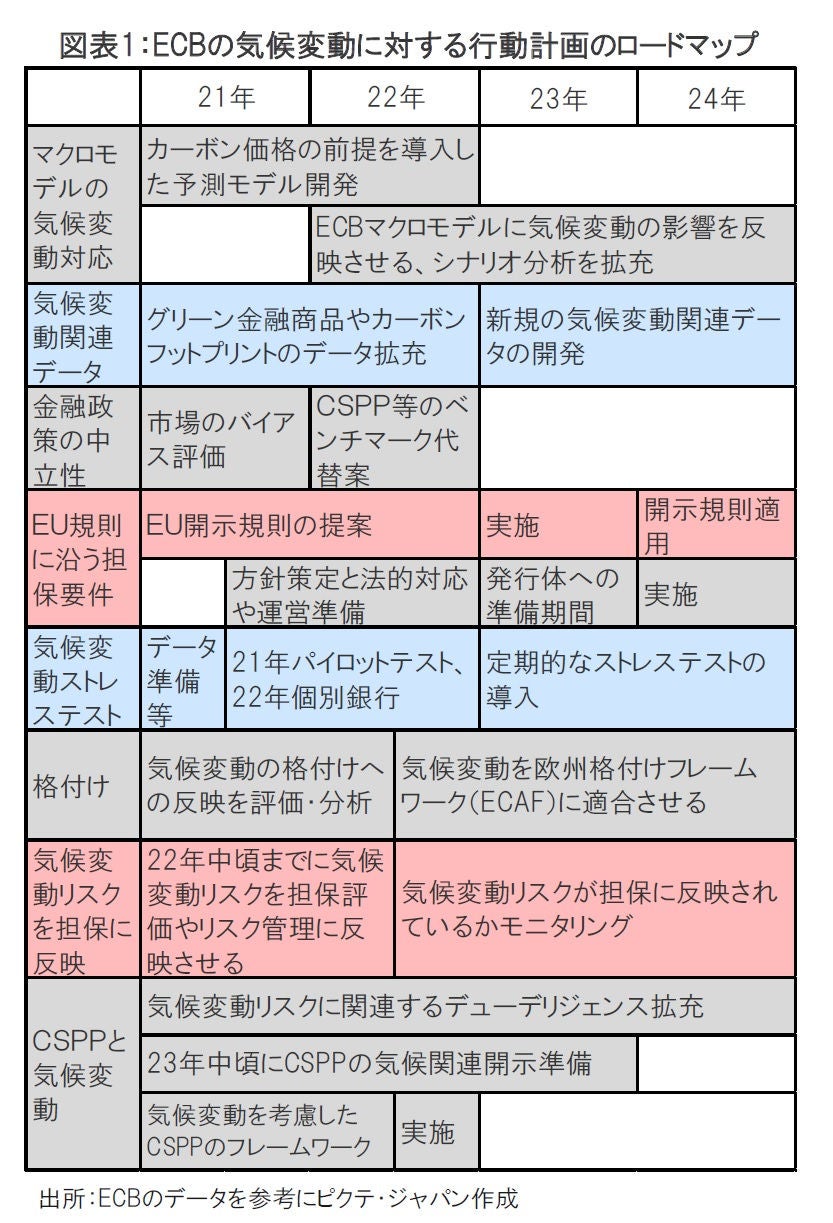

ECBの気候変動に対する行動計画は昨年7月にロードマップとして示されました(図表1参照)。ECBはこれまで着々と行動計画を実施している印象です。例えば、ECBは104の銀行が参加した初の個別銀行への本格的な気候変動ストレステストの結果を7月8日に発表しています。

図表1の行動計画は主に6つのパートに分かれています。

1つ目はマクロモデル、2つ目はグリーン金融商品やカーボンフットプリント(原材料の調達から製造と使用、廃棄やリサイクルまでの二酸化炭素の総排出量)などをカバーするデータの開発、3つ目は担保要件で、年内に方針が策定されるとしています。4つ目は気候変動を反映したストレステストや格付けなどリスク管理、5つ目は担保評価、6つ目は社債購入プログラム(CSPP)は既に実施されている対応に比べ、今後、気候変動を考慮したCSPPの選択基準の導入や開示基準が示される予定となっています。このような枠組みでECBは行動計画を進めてきましたが、今回プレスリリースで①~③で示した

①ECBが保有する社債の脱炭素化の方針、②担保要件、③気候変動を含めたリスク評価、について現時点での進捗状況を示しています。このうち、①の保有社債の脱炭素化と②担保について振り返ります。

ECBがCSPPで保有する社債規模は3450億ユーロ程度です。シュナーベルECB専務理事は、今後数年にわたりユーロシステムが保有する社債の償還額は平均で年300億ユーロ程度と見込んでいます。この多額の償還を傾斜させる形で、保有社債の脱炭素化を徐々に進める方針と説明しています。ECBは新規の社債購入は停止していますが、環境に優しい企業が発行する社債へ傾斜して償還金を投資することが想定されます。ECBが購入しない社債のスプレッド(上乗せ利回り)に拡大圧力がかかることも想定されるだけに、企業に準備が求められそうです。

なお、ECBは今年10月から気候変動対応を考慮した傾斜による投資を開始する意向であり、詳細についてその前に発表するとしています。

次に担保に関連する方針です。担保に気候変動を反映させる基本的な考え方は、資金をユーロシステムから調達(借入)する際に求められる担保の評価に気候変動への取り組みを反映させることです。貸手としてはカーボンフットプリントが小さい企業に、より大きな融資が想定される一方で、気候変動に不熱心な企業への融資が不利となる展開が想定されます。ユーロシステムにおける担保の残高は概ね2.8兆ユーロ(ヘアカット後の評価)と巨額です。社債に比べ規模がはるかに大きく、気候変動を反映させた場合の影響度合いは、社債購入に比べ大きくなることが考えられます。その上、社債購入は基本的に金融緩和政策であるためインフレ局面では自由度が低いという問題があります。その点、担保を通じて気候変動問題を金融政策に反映させる方がコンスタントに利用できるメリットもあると考えられそうです。

融資額の上限はヘアカットを適用した後の担保価値で算定されるため、担保の評価に気候変動への取り組みを反映させることで、ECBは金融政策に気候変動を含めることが出来るという考え手射るようです。この詳細については今後を確認する必要があります。実際の適用は数年先となるのかもしれませんが、段階的に内容が明らかにされる見込みです。

ともすると、長期計画というのは「当面何もしない」ことの代名詞となることもあります。しかしECBの気候変動問題への取り組みは概ね段階的にプロセスを進めているようです。気候変動問題の展開を占う意味でも、今後の展開を見守る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |

|

日付

2026/02/12

|

タイトル 自民大勝は日経平均6万円超えの号砲か? | タグ |