- Article Title

- 進化する米国の半導体戦略

市川 眞一

2022/09/09

米国では『CHIPS及び科学法』が成立、ジョー・バイデン大統領は近く台湾、韓国、日本を巻き込んだ”Chip 4”の協議を開始する見込みだ。これは、米国主導で国際的な半導体のサプライチェーンを構築する意図を具体化する仕掛けと言えるだろう。台湾、韓国の最先端製造能力、日本の半導体製造装置、シリコンウエハーは、半導体供給網に必要不可欠なパーツだからだ。

ドナルド・トランプ前政権は、2018年8月13日に2018年輸出管理改革法(ECRA)を成立させた。米国原産品及び米国産技術を組み込んだ場合、米国産でなくても広範な品目に関し特定の国への輸出・再輸出に際して米国商務省の許可が必要とされたのである。この規制により、日本の対中半導体輸出が減少する一方、米国企業の対中輸出が増加するなど、かなり恣意的な運用が行われた感は否めない。これは、トランプ前大統領が結局のところ目先の貿易収支改善に軸足があったことを示す好例と言えそうだ。

一方、バイデン政権は、半導体に関する米国の基本的な方針を転換したのではないか。軍事転用された場合に兵器の高度化に資する可能性のある最先端品を除き、中国企業が必要とする半導体を供給する戦略だ。トランプ政権の輸出制限は、中国による先端半導体の開発を期せずして促すリスクがあった。しかしながら、十分な半導体が合理的な価格で入手できるのであれば、中国のそうした意欲はかなり削がれるだろう。また、半導体の開発・製造には巨額の投資が必要であり、中国企業にチップを売ることで、その原資を稼ぐとの判断もあると考えられる。これは、結局のところ、半導体のサプライチェーンを米国が管理し、最先端半導体の製造技術を中国には渡さない戦略に他ならない。

ただし、半導体サプライチェーンの隅々までを米国が1国で独占することは技術的にも資金的にも不可能だろう。そこで、バイデン政権が提案しているのが、米国に台湾、韓国、日本を加えた”Chip 4”の枠組みだ。有力ファンドリを抱える台湾、2021年の半導体売上高で首位に返り咲いたサムソン、3位のSKハイニクスを擁する韓国、そしてシリコンウエハー、半導体製造装置に強みを持つ日本、この3ヶ国・地域とのチームアップにより、米国に足りないパーツを確保、サプライチェーンを完結させる戦略だろう。

Chip 4の構想を進めるに当たり、バイデン政権は周到な準備を行ってきたと言える。まずは最先端の微細加工技術を持ち、ファウンドリとして50%以上のシェアを持つTSMCの工場をアリゾナ州フェニックスへ誘致した。8月9日に成立したCHPS及び科学法により、米国政府は527億ドルを業界への補助金に充当できる。TSMCが割高な米国での製造コスト抑制のため補助を受ければ、同社は中国における新たな最先端工場建設を断念しなければならない。これは、TSMCに米国と中国の間で踏み絵を踏ませる意味があるだろう。

また、韓国において保守系の尹錫悦大統領が就任したことを受け、同国と中国の間に楔を打ち込むことも、バイデン政権がChip 4を推進する目的の1つではないか。5月20日からのアジア歴訪において、バイデン大統領は最初の訪問地に韓国を選択、サムソンの工場を訪れた。同社の半導体製造能力を非常に重視していることの表れと言えるだろう。

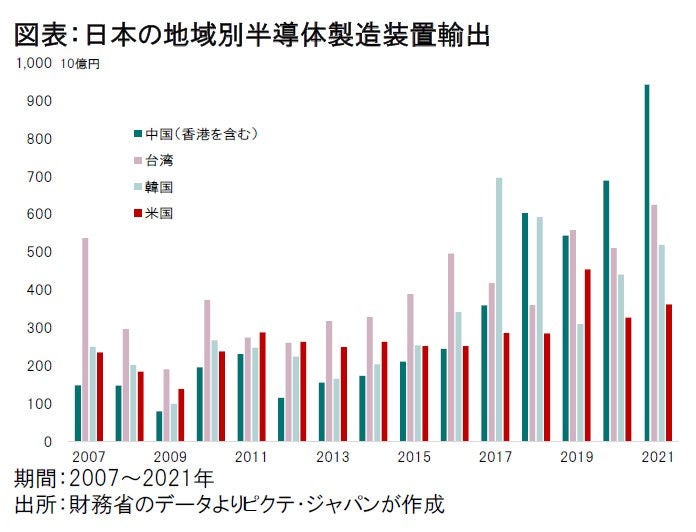

インテル、マイクロン、クアルコム、エヌディビアなど先端的な設計技術を持つ半導体メーカーを擁する米国だが、製造技術は台湾、韓国に及ばない。また、半導体メーカーとしては後退著しい日本だが、シリコンウエハーや素材、製造装置に関しては競争力を有している。Chip 4の枠組みのなかで、半導体の対中輸出が広範に認められる一方、半導体製造装置の輸出は難しくなる可能性が否定できない。これは、対中輸出の拡大で業績を伸ばしている日本の関連企業には痛手となる可能性があり、Chip 4での議論が注目される(図表)。

岸田政権内では、米国一辺倒の姿勢に対する懸念もあるようだ。バイデン政権の積極的な攻勢が目立つなか、米中両大国間でどのようなバランスを採るか、日本政府にとって非常に大きな課題と言えるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |

|

日付

2026/02/12

|

タイトル 自民大勝は日経平均6万円超えの号砲か? | タグ |

|

日付

2026/02/09

|

タイトル 圧勝した高市首相の難敵 | タグ |