- Article Title

- 次のステージへ移行する米国のインフレ

市川 眞一

2022/05/13

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

5月3、4日のFOMCでFRBは50bpの利上げと6月からの量的縮小を決めた。ジョー・バイデン大統領が内政での最重要課題を「インフレ抑制」とするなか、金融政策はその中心的な役割を担うだろう。4月の消費者物価は上昇率がやや低下したものの、資源主導型からより広範な物価上昇への転換が示唆されている。FRBによる金融引き締めは長期化する可能性が強い。

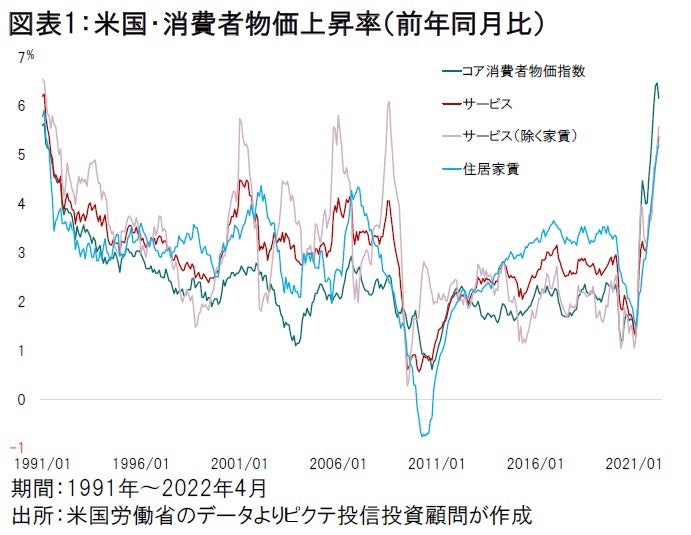

4月の米国消費者物価は、総合指数が前年同月比8.3%(3月:8.5%)、コア指数が6.2%(同:6.5%)の上昇であり、3月より若干ながら伸びが鈍った。ただし、家賃を除くサービスが同5.6%、家賃が同5.1%値上がりしており、物価上昇は資源主導型から広がりを見せつつある(図表1)。

サービス価格や家賃が上昇する背景には、雇用環境の変化があるのではないか。

新型コロナウィルス感染第1波に見舞われた2020年3月から6月にかけ、米国では労働力人口の11.3%に相当する1,837万人が職を失った。しかしながら、リモートワークの急速な普及、宅配サービスの拡大、ワクチンの開発・接種などにより、米国経済は急速に回復、凹凸を均せば2000年代に入ってからの成長トレンドへ戻っている。その結果、むしろ足下の問題は人手不足に他ならない。

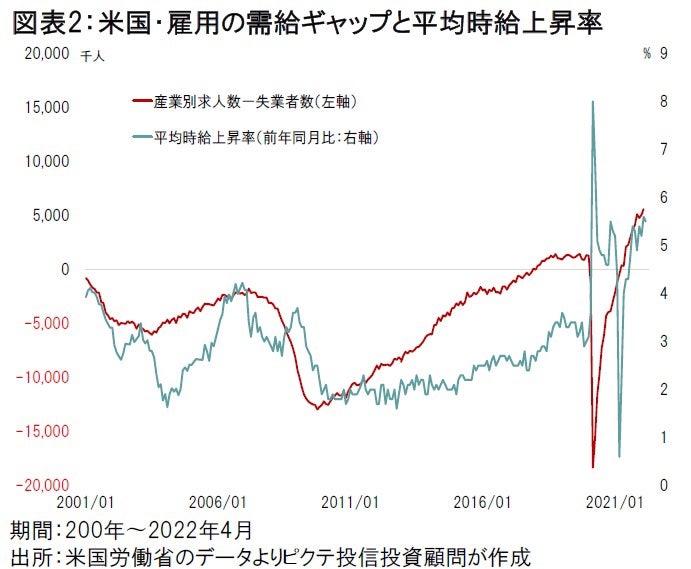

5月3日に米国労働省が発表した3月の産業別求人数は過去最多の1,155万人だった。一方、4月の失業者(≒求職者)は594万人なので、求人と求職者の間には労働力人口の3.4%に相当する561万人のギャップが存在する(図表2)。足下、米国の労働市場は完全な売り手優位だ。3月は自発的離職者が454万人を記録しが、離職しても直ぐ次が見つかる環境であり、より有利な雇用条件を求め、労働力の流動化が加速していると見て間違いないだろう。

労働市場が逼迫、賃金が上昇局面にあれば、より良い住環境を求める動きが強まるため、家賃の上昇は避けられないだろう。また、サービスは労務費のウェートが高いため、米国においては賃上げ分が価格転嫁され易い。その結果、物価上昇率と賃上げ率がスパイラル的に高止まり、米国経済のインフレ傾向は新たな局面を迎えている。消費者物価上昇率が低下したとしても、1990~2019年の平均である2.4%よりはかなり高い状態が続くのではないか。

5月10日、民主党全国委員会資金調達会合で挨拶したバイデン大統領は、内政問題に関して「インフレの抑制が最大の課題」と語った。完全雇用の達成と物価の安定を「デュアルマンデート」とするFRBは、少なくとも雇用に偏重の兆しが現れるまで、物価の安定に注力することになるだろう。

インフレ連動債と10年国債の利回りから算出した市場が織り込む物価上昇率は、4月21日に3.04%まで上昇したが、足下は2.9%前後で推移している。1991年の旧ソ連崩壊以降、30年間に亘って物価安定の時代が続いてきたことから、マーケットはまだインフレの持続力には懐疑的のようだ。

しかしながら、国際情勢、米国の雇用市場を考えると、物価上昇率の高止まり状態は続くのではないか。畢竟、FRBの金融引き締めも長期化することが予想される。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/02/03

|

タイトル FRBの政策を左右する3つのポイント | タグ |

|

日付

2026/01/27

|

タイトル 日本株の行方 | タグ |

|

日付

2026/01/20

|

タイトル 米銀行決算の裏に潜むリスク | タグ |

|

日付

2026/01/15

|

タイトル 高市首相の解散で政権選択選挙へ | タグ |

|

日付

2026/01/09

|

タイトル ベネズエラ介入のインプリケーション | タグ |

|

日付

2025/12/26

|

タイトル 2026年の金価格を左右する4つのシナリオ | タグ |

|

日付

2025/12/23

|

タイトル 地政学リスクの高まりを受け、金価格は最高値更新 | タグ |

|

日付

2025/12/19

|

タイトル 2026年の金価格見通しと2つの構造的金需要 | タグ |

|

日付

2025/12/18

|

タイトル 反グローバリゼーション下の投資環境 | タグ |

|

日付

2025/12/16

|

タイトル ブラジル中銀はいつまで政策金利を維持するか? | タグ |