- Article Title

- 米短期金融市場とQTの今後を見据えた論点整理

梅澤 利文

2024/11/29

米連邦準備制度理事会(FRB)が公表した11月のFOMC議事要旨で、バランスシート政策や短期金融市場の変動などについて言及があった。9月末の短期金融市場の変動はテクニカルな要因が背景で、流動性不足への懸念は足元では深刻とみていないようだ。しかしFRBがバランスシート縮小を進める中、QT終了時期を将来的に見据えて、頭の体操を初めても無駄とはならないだろう。

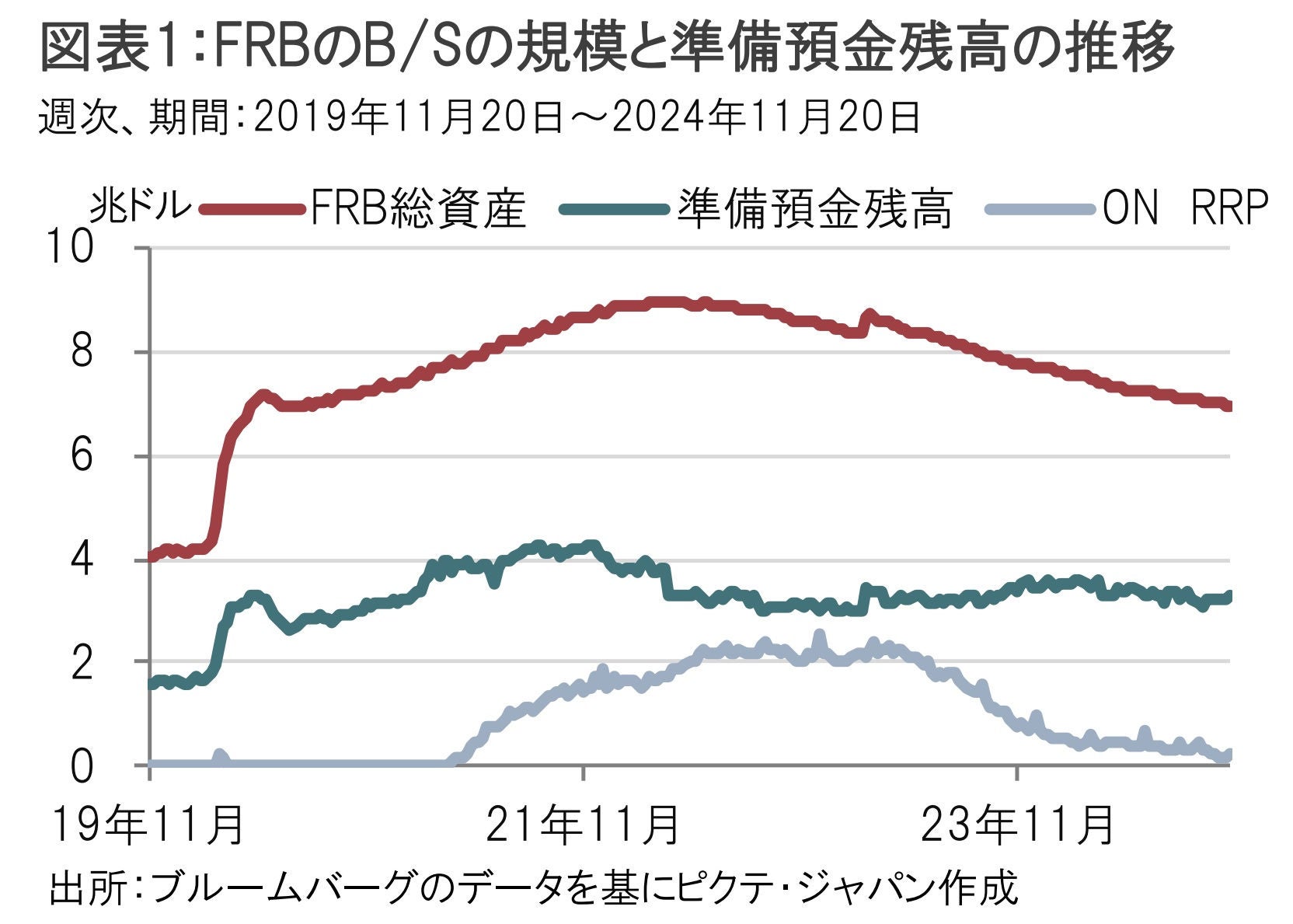

米連邦準備制度理事会(FRB)が11月26日に公表した米連邦公開市場委員会(FOMC、11月6〜7日)議事要旨にはFRBのバランスシート(B/S)政策などに関連した記述があった。その主な内容は①四半期末(24年9月)の短期金融市場の変動、②B/Sの規模を縮小させている量的金融引き締め(QT)終了の時期の見通し(図表1参照)、③翌日物リバース・レポ(ON RRP)金利の引き下げ提案、などである。

他にも債務上限凍結失効で米財務省がFRBに保有する政府預金口座(TGA)残高の変動が準備預金などに与える影響等にも言及があったが、以後、①~③を中心に最近のトピックを紹介する。

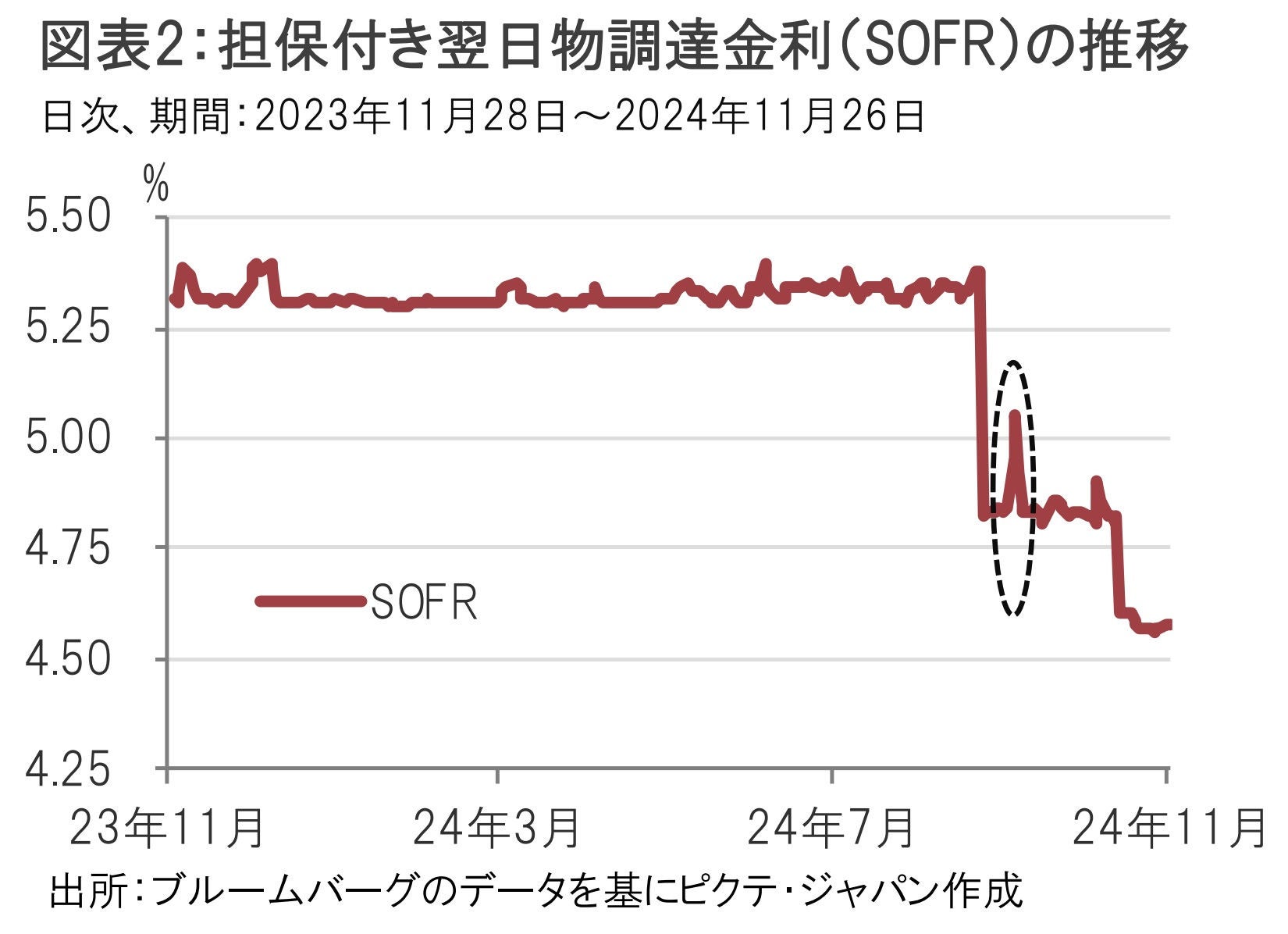

①の24年9月末頃の米短期金融市場の変動については、ニューヨーク連銀が主なレポ取引を集計して公表する担保付き翌日物調達金利(SOFR)に見られる(図表2参照)。図表2にあるようにSOFRはその前の週に比べ約0.2%ポイント急上昇した。議事要旨で指摘された米短期金融市場の変動はこれを指摘したものだ。

ただし、米短期金融市場では各四半期末に変動することは規模の大小はあれよく見られる現象だ。今回の変動の背景は議事要旨によると米国債の決済が重なったことや、四半期末の報告義務に関連した制約などテクニカルな理由を挙げている。

しかし、テクニカルな理由であったとしても無視できるわけではない。期末かつ年末という12月末が近いこと注意は必要だ。米短期金融市場の運営に重要な役割を負っているニューヨーク連銀の最近の講演でもこの問題を取り上げている。

9月末の0.2%程度の変動はコロナ禍後では最大だが次の点の確認が必要だ。1点目は、②に関連するが、QTの影響で流動性が不足していることはないのか、2点目は米短期金融市場の急変動に対する備えは十分か、という点だ。

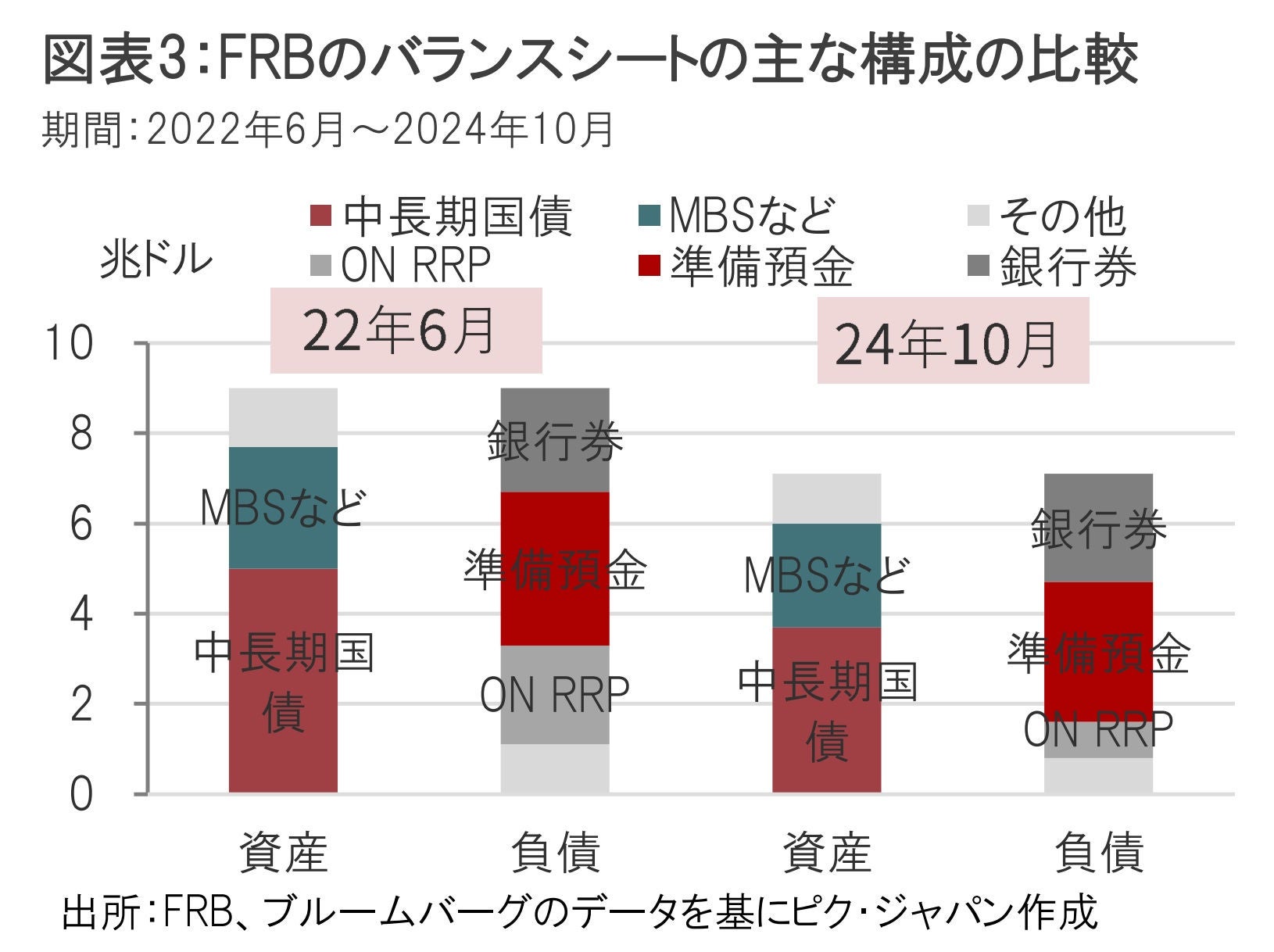

まず、1点目のQTの影響による流動不足は、市場でも話題になることはあるが、現段階では深刻と見ていないようだ。現状を確認しよう。FRBのバランスシートの資産サイドを「中長期国債」、「住宅ローン担保証券(MBS)」、「その他」とし、負債サイドは「準備預金」、「(発券)銀行券」、「ON RRP」、「その他」に分類した(図表3参照)。時点はQT開始の22年6月と24年10月で比較した。

資産サイドで22年と24年を比べると、QTで保有資産が減少していることは明らかだ。負債サイドを比較すると、変化があったのはON RRPで約1.5兆ドル減少した。一方で、流動性のカギとなる準備預金はほぼ変化がない。おそらく、FRBがバランスシート政策で重視しているのは準備預金の規模であることから、その点では十分ともいえそうだ。

19年のFOMCで、今後の方針として十分な準備預金で金融政策を運営することが発表された。民間銀行はFRBへの資産売却で資産に準備預金を計上する。民間銀行には規制などを背景に準備預金を保有する需要がある。これを十分に上回る準備預金をFRBが供給するのが「十分な準備預金」での運営方法のイメージだ。もっとも「十分」というだけではあいまいだ。一般的に準備預金の水準は「豊富(abundant)」、「十分(ample)」、「不足(scarce)」で区分されることが多いようだ。現在の準備預金の規模がどの区分となるか決め手となる指標は見出しにくいが、最近では準備預金の需要曲線からFFレートとの弾力性を用いて水準を判断する方法などが発表されている。この指標を見る限り現状は「豊富」のようだが、「十分」に近づいているようにも見受けられる。

なお、議事要旨では市場の予想としてQT終了の時期が25年5月と従来の予想より後ずれしたことが紹介されている。このようなことが議事要旨で取り上げられたことは、今日、明日の話ではないにせよ、QTの終了時期について心の準備程度はしたほうがよいかもしれない。

2点目の米短期金融市場の急変動に対する備えについて議事要旨は多くを語っていないが、銀行などが保有する米国債などを担保に、より迅速に資金調達が可能となることが期待される常設レポ・ファシリティ(SRF)が引き合いに出されたが効果は限定的のようだ。代替手段で対処可能と考えているのか真意はわからないが、いろいろ試している段階なのかもしれない。

③として翌日物リバース・レポ(ON RRP)金利の引き下げ提案が一部参加者からあった。 ON RRPは図表3でFRBの負債サイドに示したものだ。資産サイドに計上しているのはMMF(マネー・マーケット・ファンド)などが代表的だ。 ON RRPは銀行のように準備預金から付利を得られない投資主体に付利の機会を与えたというイメージだ。MMFなどは金利水準が有利ならON RRPを利用することがあるが、過度に利用されることには疑問もある。最近、FRBの有力者からもON RRPについて残高をゼロに近づけることが適切との意見も聞かれるようになった。議事要旨はこのような意見を反映したのだろう。

なお、足元のON RRPレートは4.55%だ。これを引き下げて利用を減らすことが提案されたが、その通りにすべきかもしれない。銀行の預金レートは利下げを受けて低下しており、預金代替のMMFは利下げにもかかわらず残高が伸びている現状なのは、 ON RRPレートが有利なことと完全に無関係ではなかろう。その意味では、引き下げも選択肢と思える。

FOMCでは利下げの有無などが注目されるが、短期金融市場などの情報も重要である。今回、議事要旨でバランスシート政策に関する記述があったのは、年末という季節的な要因もあるだろうが、将来への地ならしもあったのではないだろうか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |