- Article Title

- ステーブルコインUSDTの格下げと今後の注目点

梅澤 利文

2025/12/02

ビットコイン価格は株式市場と連動しつつ、特有の要因で変動する傾向がある。最近の急落で一部ステーブルコインの構造に疑問が生じた中、S&PはUSDTの格付けを引き下げた。USDTは準備資産に占める高リスク資産の比率が高いことなどが格下げの主な理由だ。米国ではステーブルコインの枠組みを定めたジーニアス法が成立したが、今後の施行に伴うステーブルコインへの影響に注目したい。

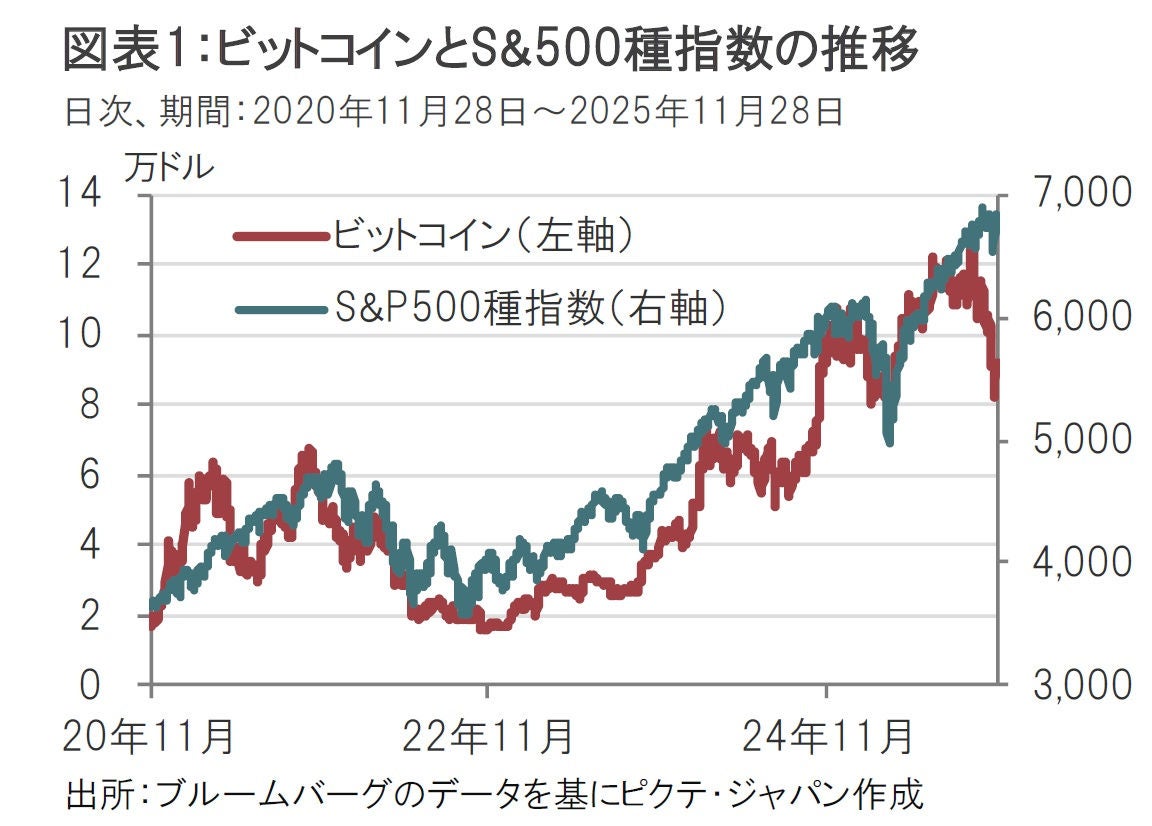

代表的な暗号資産(仮想通貨)であるビットコインの価格は米株式市場、特にハイテク株と連動する傾向が見られる(図表1参照)。投資家の幅が広がり、需給要因などが価格変動を左右することが背景にあると思われる。

もっとも、ビットコインは、ほぼ4年に一度訪れる「半減期」(マイナーのマイニング報酬が半減する時期)の前後に価格が変動する、ビットコイン特有の価格変動要因も残されている。

10月以降、ビットコイン価格は軟調だ。報道によるとレバレッジをかけたビットコイン取引などが強制清算(ロスカット)されたことが下落幅を加速させたようであり、構造的な弱さが露呈した格好だ。

ビットコインの急落により、一部ステーブルコインの現在の安定性に、疑問が投げかけられた。S&Pグローバル・レーティング(S&P)は11月26日、流通規模が世界最大級のステーブルコイン「テザー(USDT)」の格付けを、下から2番目の「4(制約されている)」から最低の「5(弱い)」に格下げした。S&Pは2023年からステーブルコインの格付けを開始した。格付けは5段階で、最高が1、最低を5で示している。S&Pは声明で、USDTは裏付けとなる準備資産に保有される資産の中に高リスク金融商品の比率が高いことや、情報開示が不十分なことなどを格下げの理由としている。

S&Pの声明文や開示資料(会計事務所BDOイタリアの報告書)に基づき、 USDTの準備資産の構成をみると、「現金及び現金同等物」の構成割合は25年9月末時点で、8割弱となっている。6月末時点に比べ「現金及び現金同等物」の割合がやや低下している。 「現金及び現金同等物」以外が増加したわけだが、それらは「社債」、「貴金属(金)」、「ビットコイン」、「担保付きローン」などとなっている。

S&Pによると、USDTの準備資産は1812億ドル(9月末時点)で、USDTの市場流通額が1744億ドルで、準備資産の担保率は103.9%と、1年前の105.1%から低下した。

S&PがUSDTを格下げした1つの理由は準備資産に保有される高リスク金融商品の比率が高いことだったが、図表2の点線で囲まれた資産がこれに該当する。S&Pによると、これらの資産が準備資産に占める割合は1年前の17%から、足元24%と上昇し変動リスクが高まっていると指摘している。

このリスクをもう少し詳しく述べると、準備資産と流通するUSDT比率である担保率は103.9%であることから、安全性を見越したマージンは3.9%とされる。これに対し、例えばビットコインの比率だけをとっても5.6%である。準備資産に占めるハイリスク資産の価格変動が大きくなった場合、準備資産不足となることが懸念される。

なお、格下げの理由には、情報開示の不足も指摘されている。「その他投資」や「担保付きローン」の中身の公表が不十分だからだ。また、監査報告の公表は四半期に一度と頻度が少ない。

ステーブルコイン市場は拡大傾向で、RWA.xyzのデータによると11月末で3000億ドルを超えた模様だ。市場シェアはテザー社のUSDTが約6割、サークル社のUSDCが約25%と寡占状態となっている。価格動向は「ステーブル」の名前通り安定している(図表3参照)。

サークル社のUSDCのS&Pによる評価を見ると、資産評価は最上位の1ながら、調整項目で1段下げられているため、24年12月時点のトータルの格付けは2だが、高い評価とみられる。USDCの準備資産の構成は米国債31%、レポ取引54%、キャッシュ15%と、「現金及び現金同等」のみとなっている。担保の倒産隔離が調整項目となっている点を考慮して資産評価から1段階引き下げられ評価が2となっているが、開示頻度は月次と適切である。なお、USDCの準備資産には、USDTのような高リスク金融商品は見当たらない。しかし、準備資産における預金の規模が大きく預金保険対象の上限を超えるのではという指摘があるなど、注意すべき点は残されているようだ。

このように、USDTとUSDCには準備資産の構成や開示姿勢などに違いはあるが、価格の安定性に大きな違いは見られない。テザー社のUSDTは歴史が長い分、過去には変動が大きい局面もあったが、ここ数年は(「不思議なまでに」と形容されることはあるが)、図表3にあるように安定している。しかし、格付けは低く、USDTの価格の安定性だけでは評価されていないようだ。

残高でなく、資金フローで見るとUSDCへの流入が足元ではUSDTを上回ることもあるが、差はなかなか埋まっていない。ステーブルコインの使用先を見ると大半はビットコインなど変動が大きい暗号資産の取引に使用されている。通貨価値が安定しない新興国が低取引コストと、決済の即時性からドル代替としてステーブルコインを利用するケースもあるが、取引全体に占める割合は少ない。むしろ、暗号資産の取引を法定通貨で行えば取引コストが高くなることから、ステーブルコインで取引されている側面が大きいようだ。多額のビットコインなどの取引にステーブルコインを使うのであれば、価値が安定している限り、準備資産に数パーセントビットコインが入っていても、交換の手間を考えると使い続けるのも選択肢ということなのだろうか。

米国では25年7月18日にドルに価値を連動させるステーブルコインの普及を目指したGENIUS法(ジーニアス法)が成立した。トランプ大統領はドル建てステーブルコインの普及が「ドルの基軸通貨としての地位」を維持する戦略の柱とする構えだ。

ジーニアス法によりステーブルコイン法制の枠組みが決められた。発行者は規制当局からの認可を求められ、金融機関、カード会社からフィンテック企業まで幅広い業態が新規参入の可能性を表明している。また、ジーニアス法では法定通貨と1対1で価値を裏付ける準備金として米ドルや同等の流動性資産の保有が義務付けられている。ステーブルコインの透明性や信頼性を高める狙いだ。

しかし、7月のジーニアス法成立で枠組みは決まったが詳細は作成中だ。これを待って施行となる運びだが、施行日がいつになるかは未定だ。ただし、ジーニアス法は成立から18ヵ月後(27年1月)、または規制当局が施行関連規制を承認してから120日後に発効するとされ、期限はある。

米金融当局は本格的な施行を前にドキュメント作業を進めている段階とみられるが、この作業内容はステーブルコインの動向に大きく影響を与える可能性があると筆者はみている。注目点は主に次の3点だ。

1点目は、決済手段としての完成度をどの程度高めるかだ。現状のステーブルコインは暗号資産の取引に使われる一方で、通常の商業取引の決済利用は、現段階では限られる。ステーブルコインの強みである低コストや取引の迅速性から、国境を越えた送金などに利用されるポテンシャルは高い。決済手段としての信用力を高めるには準備資産の安全性を高める必要などがあるだろう。

2点目はステーブルコインに新規参入する発行体の顔ぶれだ。金融機関やカード会社など決済を熟知した発行体が市場を主導するのかに注目している。

3点目はテザーなど既存のステーブルコインのジーニアス法への取り組みだ。USDCなどのように、準備資産がジーニアス法の条件をおおむね満たすと考えられるステーブルコインは施行後の対応はおそらくスムーズであろう。一方、テザーのステーブルコインがジーニアス法準拠を目指すなら、より踏み込んだ対応が求められる。現状、テザーは2通りの対応を考えているようだ。1つ目の対応は新規ステーブルコインの立ち上げで、テザーは、ジーニアス法に準拠する新たなステーブルコイン(USTA)の計画を9月に発表した。ただし、ゼロからのスタートであり、先行きは未知数だ。

別の対応は既存のステーブルコイン(USDT)の準備資産をジーニアス法に準拠するよう準備資産の構成を変更することだ。ただし2割以上を占めるハイリスク資産のアロケーション変更は容易でなかろう。先の報告書を見る限り、ハイリスク資産は減少していないようだ。

巨大なテザーのステーブルコインが今後どのように修正、もしくは生まれ変わるのか筆者には見当もつかないが、市場にとって来年以降の注目イベントとなる可能性はありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/04/14

|

タイトル 中東混迷下での金の考え方 | タグ |

|

日付

2026/04/08

|

タイトル 米国とイランは2週間の停戦合意 ここからの株式市場の展開は? | タグ |

|

日付

2026/04/07

|

タイトル トランプ大統領の誤算がもたらすインフレ圧力 | タグ |

|

日付

2026/03/31

|

タイトル 中東危機下における米国経済 | タグ |

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |