- Article Title

- 金融当局のプライベートクレジットに対する認識

梅澤 利文

2025/11/25

米FRBのクック理事は講演で、プライベートクレジット市場の急速な拡大が金融システム全体にリスクをもたらす可能性を指摘し、注視の必要性を強調した。長期資金調達による長期運用や高い投資リターンなどの利点にも言及している一方で、市場の不透明性や複雑化、PIKの使用、リスクの高い戦略などを懸念材料として指摘している。市場の急成長に伴うリスク管理が今後さらに求められるだろう。

米連邦準備制度理事会(FRB)のクック理事は11月20日、ジョージタウン大学でのイベントで、「金融当局から見た金融の安定性」と題した講演を行った。その中でクック理事は監視事項の一つとして、プライベートクレジット市場を指摘した。

プライベートクレジット市場は急速に拡大した。仮にプライベートクレジット市場で想定外の損失が発生した場合、それが米金融システム全体に波及する可能性があるとし、当局として注視する必要があるとの考えを示した。プライベートクレジット市場に様々な参加者が参入するようになり、借り入れ依存度の高い企業との関係が複雑化し、相互の結びつきが強まっていることを理由に挙げた。

プライベートクレジット市場の拡大や、最近の米自動車ローン会社と自動車部品メーカーの相次ぐ破綻などを受け、金融当局から注意を喚起する指摘が聞かれるようになった。米国以外でも、イングランド銀行(英中央銀行)のベイリー総裁が10月21日に英議会委員会で、プライベートクレジット市場のリスクを指摘するなど、懸念を示す声は多くなっているが、当レポートではクック理事のコメントを主に参照しながらプライベートクレジット市場の概観とリスクについて考察する。

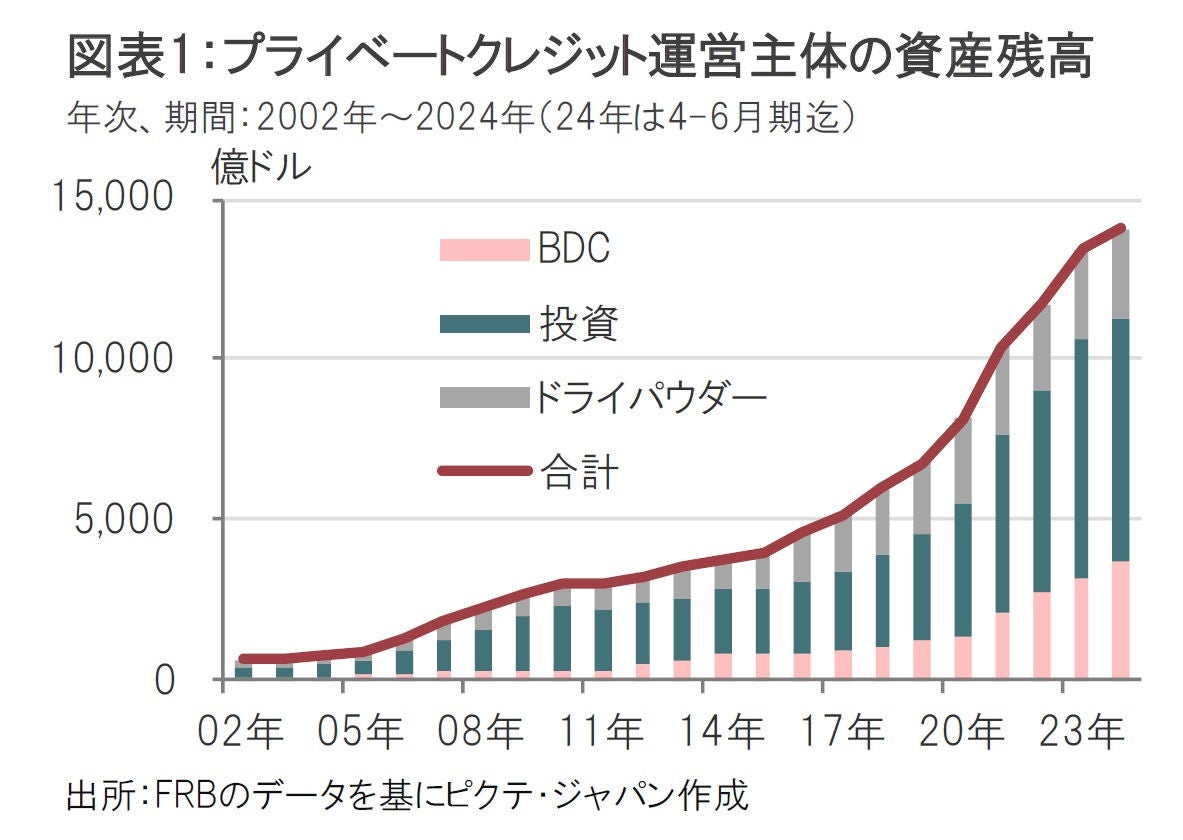

クック理事(に限らないが)はプライベートクレジット市場の急拡大に注意すべきと指摘している。図表1はFRBが今年5月の報告書(ノート)で示した市場規模だ。この資産クラスの規模は、2024年時点で米国では1.3~1.4兆ドル程度、世界全体では約2兆ドルに達する模様だ。2009年以降で約5倍となった。クック理事によれば、このような急成長だけをとっても注意喚起のきっかけになるとのことだ。

プライベートクレジットの定まった定義は見当たらない。クック理事は「ノンバンクの事業体から発生する非公開企業への融資を指す」と簡単に表現している。FRBで使われている他の定義には「プライベートデットクレジット・ファンドやビジネス開発会社(BDC)などのノンバンクビークルによって、中規模企業に対して直接提供される融資」なども使われているが、実態は複雑でわかりにくい印象だ。

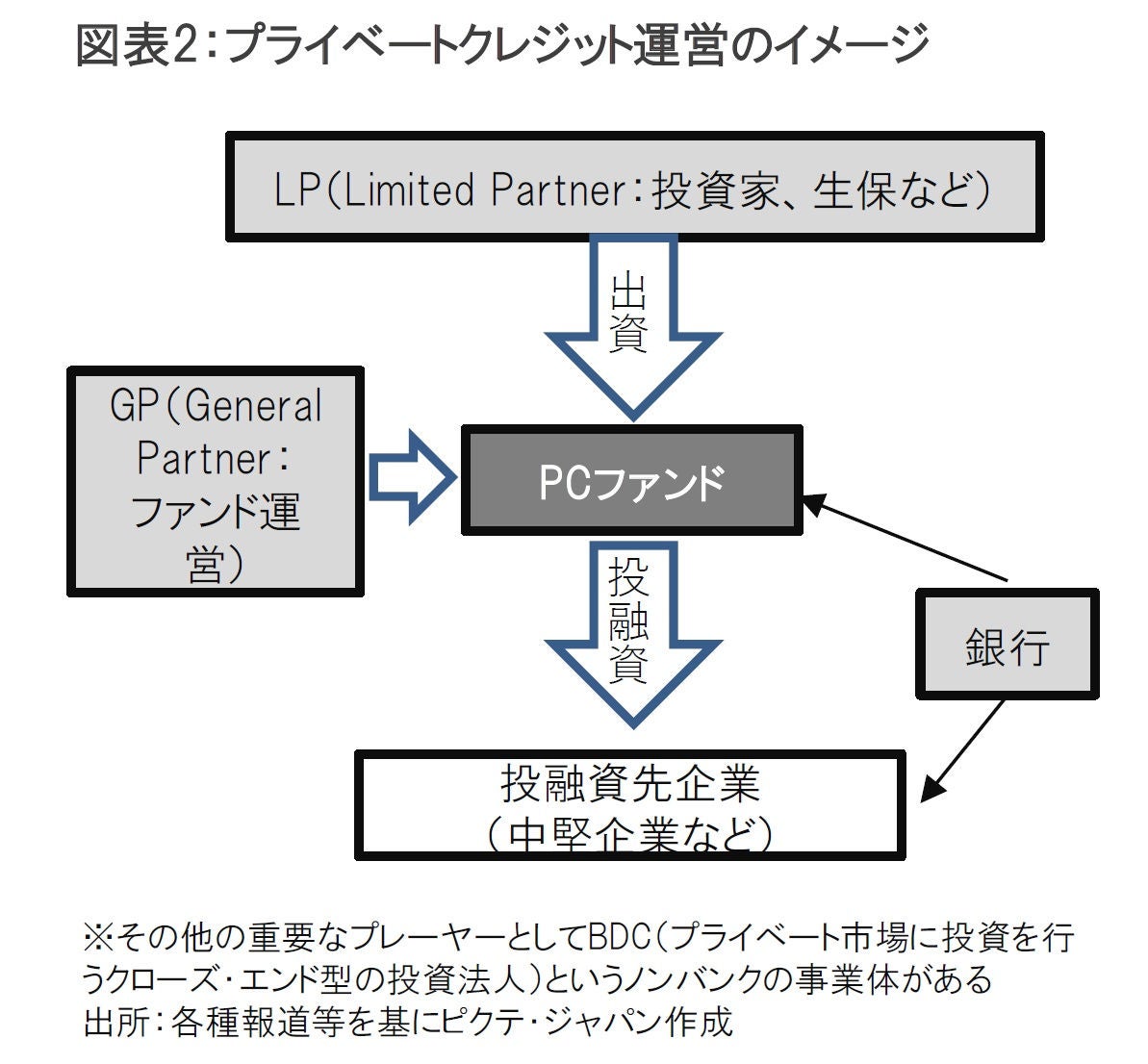

プライベートクレジット(PC)の運営の仕組みをイラストで紹介する(図表2参照)。

GPはファンドの運営会社でプライベートファンドを設立する。大半の投資資金はLPと呼ばれる投資家(生保や年金など)が出資するが、GPは出資金の拠出枠をまず確保する。GPが投融資の投資判断を行い、LP投資家に投資資金を求めに応じて拠出する(キャピタルコール)。銀行などもPCファンドや投融資先企業に貸付を行うことがある。

なお、PCファンドが保有し、投資にすぐ使える待機資金はドライパウダー(図表1参照)と呼ばれる。

投融資先企業は、公開市場で社債を発行するには規模が小さすぎる、もしくは銀行融資の制約の多さなどがプライベートクレジット市場を選好するインセンティブと一般に考えられている。

銀行は、PCファンドに融資をしたり、投融資先企業へ貸付を行うことがある(細い矢印としている)。PCファンドが市場規模を拡大する中、プライベートクレジット市場参加者は多様化している。

プライベートクレジットのビークル(PCファンドやBDC)は、非公開、規制が緩やかという性質から、一般的に開示は不十分で、わかりにくさの背景でもある。図表1の資産残高はPCファンドの(既存)投資額とドライパウダー、およびBDCの資産額をFRBが、報告書(Y-14Q)や、上場企業も多いBDCについては10-Qフォームなどから合計したものだ。なお、資産額推計の別の方法としては、プライベートクレジット市場に特化した調査会社などのデータが利用されている。

本来、Y-14Qは融資情報の獲得を目的とした報告であり、これを使えば米国の銀行がプライベートクレジット(PDファンドおよびBDC)へどの程度融資(コミットメント型信用枠)しているかも算出可能だ。先の報告書によると、米国の大手銀行によるPCファンドおよびBDCへの融資枠は、過去5年間で約145%、年率換算で約19.5%と急成長した。

しかし、総融資は、平均して銀行の規制資本の数%にとどまっている。また、融資の大半は体力のある大手行に集中しておりこの点では懸念は少ない。

急成長した融資の伸びには注意が必要だが、プライベートクレジットへの融資が金融システム全体に与える影響は、これだけ見ると小さいように思える。

クック理事は先の講演でプライベートクレジットについて注意を促してはいるが、冷静な判断も求めているようだ。市場が動揺を見せた先の米自動車ローン会社と自動車部品メーカーの破綻については例外的と指摘している。

また、クック理事はプライベートクレジット・ファンドについては、解約までの期間(ロックアップ)が通常5年から7年程度と長く、目先の流動性リスクが低いことを指摘している。また、ファンド運営会社は投融資先企業のデューデリジェンス(融資先企業の資産価値やリスクを評価する手続き)を実施しているとも述べている。プライベートクレジットはロックアップなどにより長期の資金調達が可能となっていることから、これが長期の資金運用を促すという面や、比較的高い投資リターンや(少なくともこれまでは)低いデフォルト率にも言及している。しかし、いくつかの注意も決して忘れていない。

まずは不透明な融資慣行としてPIK(ペイメント・イン・カインド:利息の一部または全部の支払いを満期まで繰り延べることを可能にする)を指摘している。利払いを先延ばしする仕組みで、見せかけのデフォルト率は低下するかもしれないが、多用されるようであれば健全さは失われる。クック理事もPIKを注視しているようだ。

なお、図表2に示したように、プライベートクレジット・ファンドは融資可能な現金を増やすため銀行から借り入れすることが多くなってきたが、銀行としてもPIKが多くなることに対しては神経をとがらせているようだ。

次に、プライベートクレジット戦略の中には、債務超過や倒産に直面する企業へのディスカウント融資で収益獲得を目指すディストレスト戦略も含まれる。このようなリスクの高い戦略にもクック理事は警告している。

これまでのリスクはプライベートクレジットにおける融資条件や、戦略に関するものだ。

別のリスクとして、金融システムを脅かす懸念があるものとして、プライベートクレジット市場における取引の複雑化があげられる。プライベートクレジットは融資が受けにくい企業に対し、厚めの利ザヤで、レバレッジを低くした仕組みであった。これを限定的な投資家に提供しているのであれば問題は目立たなかった。しかし、投資家ととして様々な機関投資家が参入し、競争も激しくなっている。米国では大手銀行を主体に、プライベートクレジットに融資などで参入している。また、銀行は融資案件でプライベートクレジット・ファンドと競争する状況となることもある。プライベートクレジット市場を取り巻く環境は複雑となっていることはリスクの源泉となる可能性も無視できない。PIKなど、プライベートクレジット市場にみられる固有のリスクに加え、市場が複雑化するうえに、透明性の改善が限定的なことが不安を増幅させているようだ。

プライベートクレジットには、確かに注意すべきシグナルはある。しかし、決め手と呼ぶには不十分で、杞憂に終わるかもしれない。それでも、注意信号がある以上、警戒は怠らないことが必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/04/08

|

タイトル 米国とイランは2週間の停戦合意 ここからの株式市場の展開は? | タグ |

|

日付

2026/04/07

|

タイトル トランプ大統領の誤算がもたらすインフレ圧力 | タグ |

|

日付

2026/03/31

|

タイトル 中東危機下における米国経済 | タグ |

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |