- Article Title

- FRBのQT停止の可能性示唆と今後の課題

梅澤 利文

2025/10/20

FRBのパウエル議長は、今後数ヵ月で量的引き締め(QT)については停止する可能性を示唆した。準備預金が「十分な水準」へと近づく中、市場でもQT終了が予測されている。2019年の短期金融市場混乱を回避しながらバランスシート縮小を進める作業を、FRBは慎重に推し進めている。ただし、量的金融緩和(QE)政策に対する批判は根強く、政策の透明性と効果への説明がFRBに求められている。

米連邦準備制度理事会(FRB)のパウエル議長は10月14日、ペンシルベニア州で開かれた全米企業エコノミスト協会(NABE)の年次総会で、量的引き締め(QT)と呼ばれるバランスシートの圧縮を今後数カ月で停止する可能性に言及した。

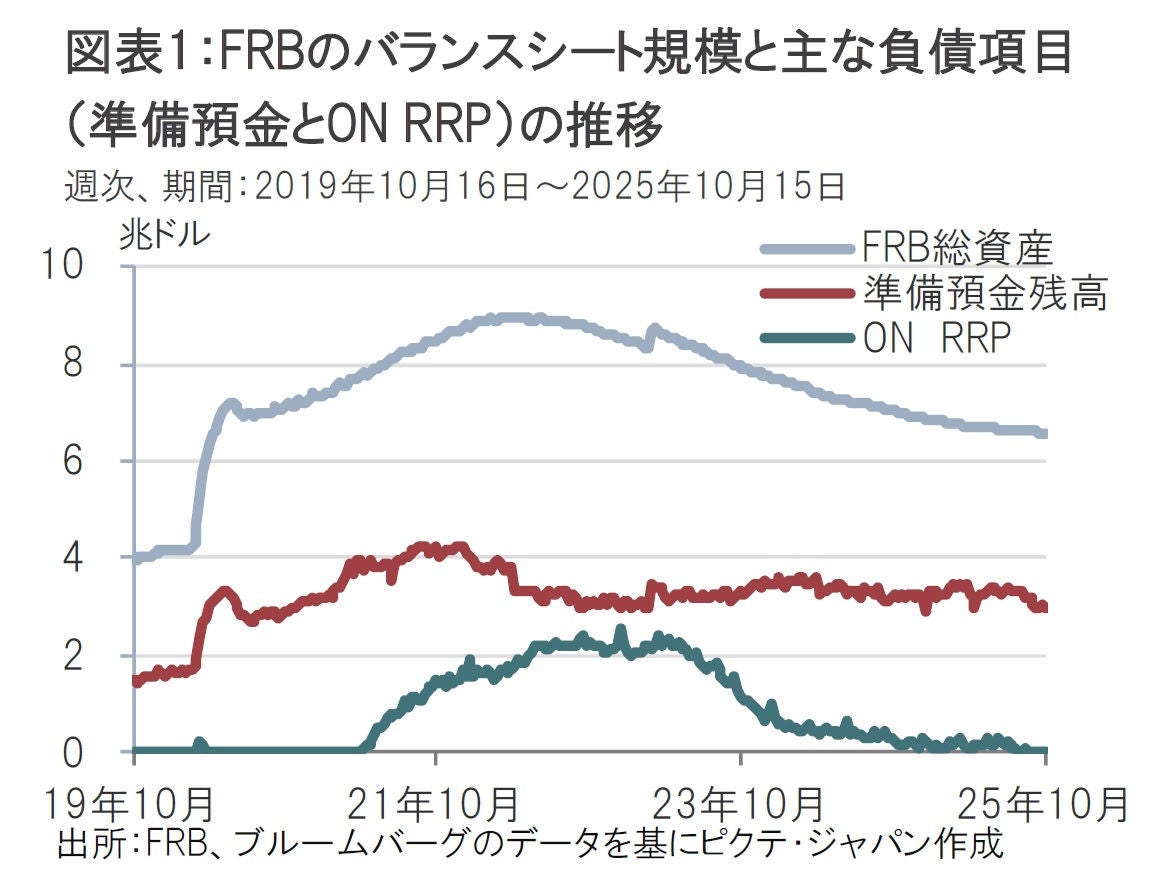

FRBのバランスシートの規模は15日時点で約6.6兆ドルと、ピーク時の9兆ドル近い水準からは縮小した(図表1参照)。年次総会でパウエル議長が指摘した負債の主要3項目を見ると、「貨幣」は2.4兆ドル、「準備預金」は2.988兆ドルと3兆ドルを下回った。米財務省がFRBに保有する「政府預金口座(TGA)」の残高は8500億ドルだった。翌日物リバースレポ(ON RRP)の残高はゼロに近い。

パウエル議長のQT停止の可能性の示唆はある程度想定されたことだ。目安とすべき準備預金の残高が「潤沢な水準」から「十分な水準」に近づいているからだ。また、QT停止の可能性を示唆した14日の年次総会でパウエル議長はバランスシート政策について比較的丁寧な説明をした。背景として、おそらく量的金融政策(QEやQT)に対する政治からの批判を意識したのではないだろうか。

FRBが「十分」と考える準備預金の水準に明確な数値基準は見当たらないが、「金融機関がFRBに預ける準備預金が「十分な水準」をやや上回る程度まで減らし」、その後は(再投資により)準備預金の水準を維持する定性的方針が示されている。パウエル議長は総会で「今後数カ月で水準に近づく可能性がある」と述べたことを受け、市場はQT終了の可能性が近づきつつあると受け止めた。

十分な水準の準備預金額の推定値は市場でも定まっていない。半年ほど前は3兆ドル超を予測する声もあったが、足元3兆ドルを下回っても今後数か月後の停止が示唆されていることから、下限は3兆ドルを下回るようだ。FRBメンバーが具体的な数字を口にすることはあまりないが、7月にウォラー理事は講演でベンチマークとして2.7兆ドルという数字を述べた。ウォラー理事の説明からは、この数字は準備預金の下限ズバリそのものよりも、下限を考える出発点と捉えた方が良さそうだ。それでも、一応の目安とはなりそうだ。

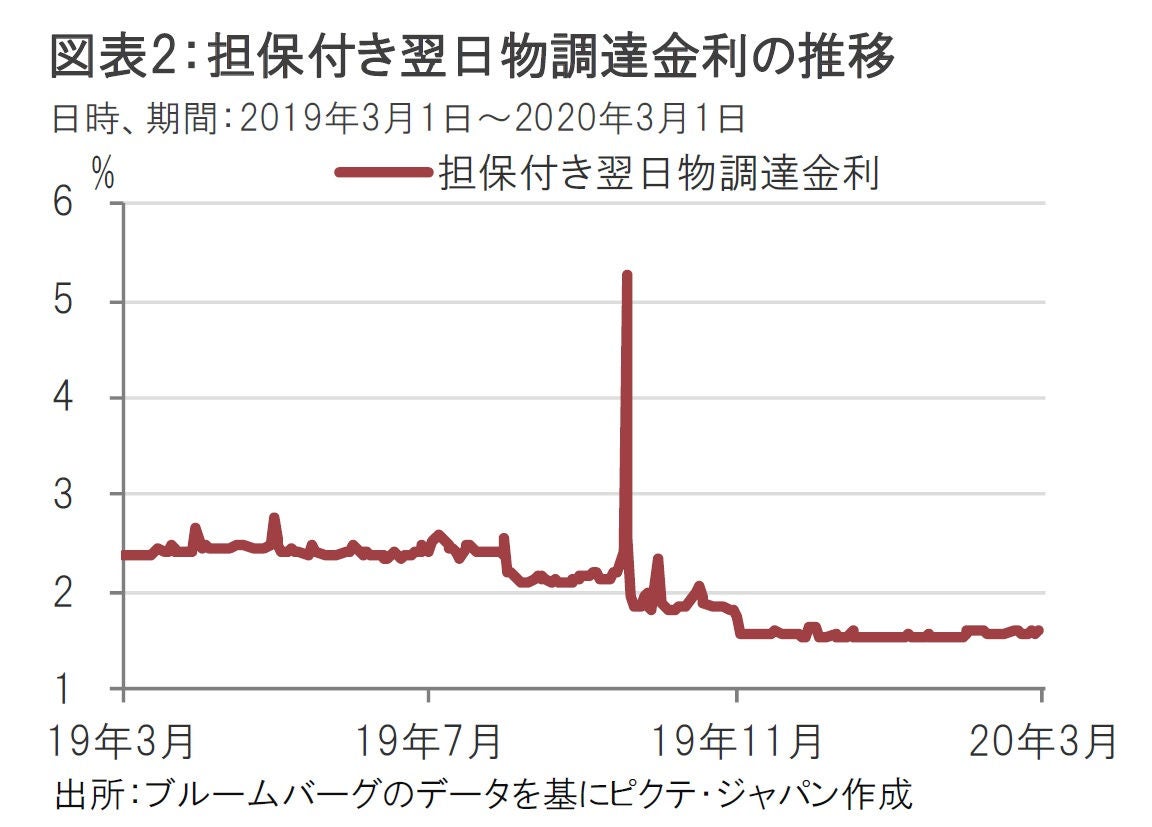

バランスシート縮小でFRBが回避したいのは2019年9月の短期金融市場の混乱だ(図表2参照)。9月17日にレポ金利の指標とされる担保付き翌日物調達金利(SOFR)は5%台に急騰した。当局の対応も当惑が見られた。19年7月の米連邦公開市場委員会(FOMC)ではバランスシートの縮小停止時期を当初予定していた9月末から2か月前倒し、7月末へと変更したが、その矢先に資金不足から金利急騰となったからだ。FRBは10月には限定的ながら短期国債(T-bill)購入による「ミニQE」再開に追い込まれた。金利急騰の背景は納税に伴う大量の資金吸収や、国債発行に伴う資金繰りとされるが、準備預金が不十分であったとも指摘されている。

当時の準備預金は対GDP比で8%程度だ。現在、同比率は約10%であることから当時の水準に近付きつつあることもQTの停止を意識させているのかもしれない。ただ、気を付けたいのは、同比率は金融システム全体の水準で目安に過ぎず、個別行の資金の偏在までは把握できない。幅広く金利上昇の要因を慎重に見守る必要がある。

なお、翌日物リバースレポの利用はほぼゼロとなっていることから、今後は保有証券の縮小が準備預金を減らすペースを速める可能性がある点にも注意が必要だ。

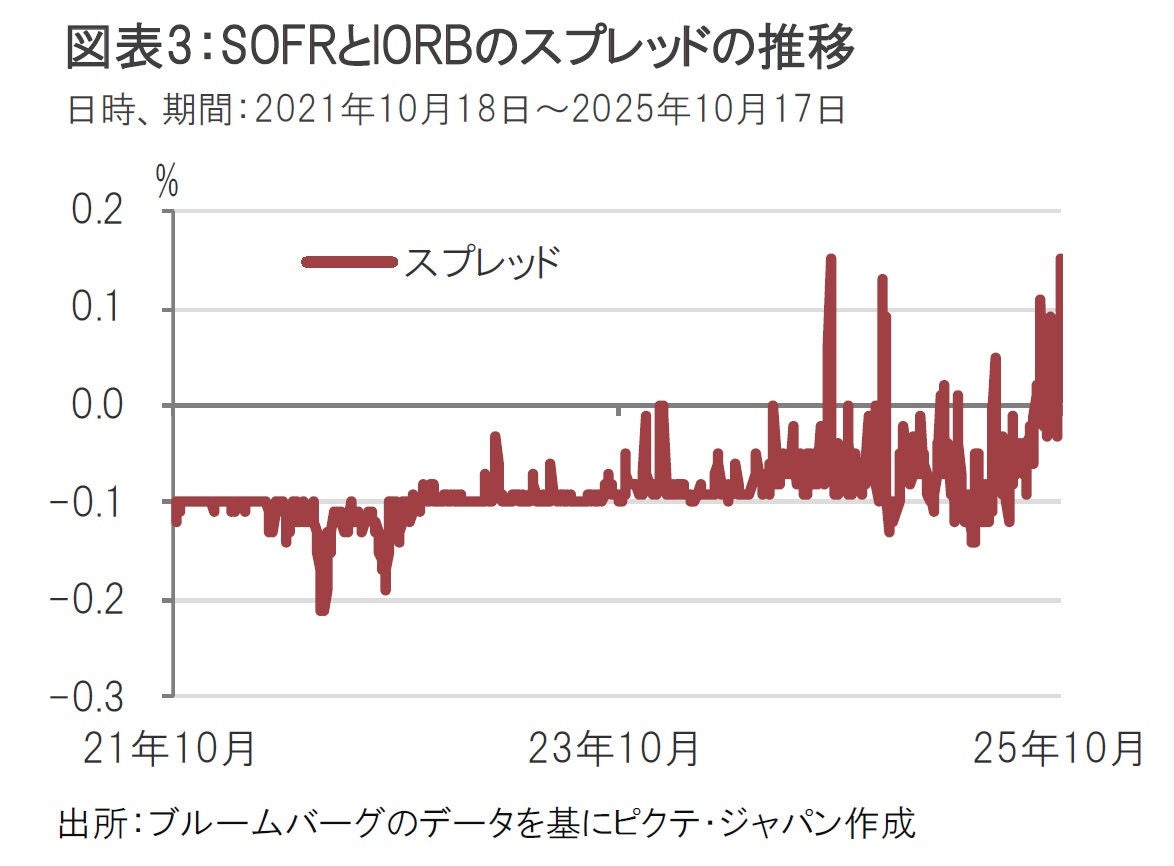

短期金融市場のストレスを示唆する指標はいくつかあるが、代表的な指標である担保付翌日物調達金利(SOFR)と準備預金金利(IORB)の金利差(スプレッド)が足元プラスに転じている(図表3参照)。スプレッドのプラスは流動性不足、マイナスは過剰流動性を反映するとみられている。19年の短期金融市場の混乱前もスプレッドは概ねプラスで推移していたことから、他の指標も参照する必要はあり、何が決め手かは断定できないとしても、注意が必要な段階に入ったのではないだろうか。

量的金融緩和政策は2008年の金融危機(リーマンショック)を受けて導入された。それ以前は準備預金が十分でない状況で運営されていたため、金融機関、FRBは過不足を調整する負担を迫られた。リーマンショック後の経験から、FRBは準備預金をリーマンショック前のような運営に戻す意向はなく、「十分な水準」を維持する政策を維持する方針だ。

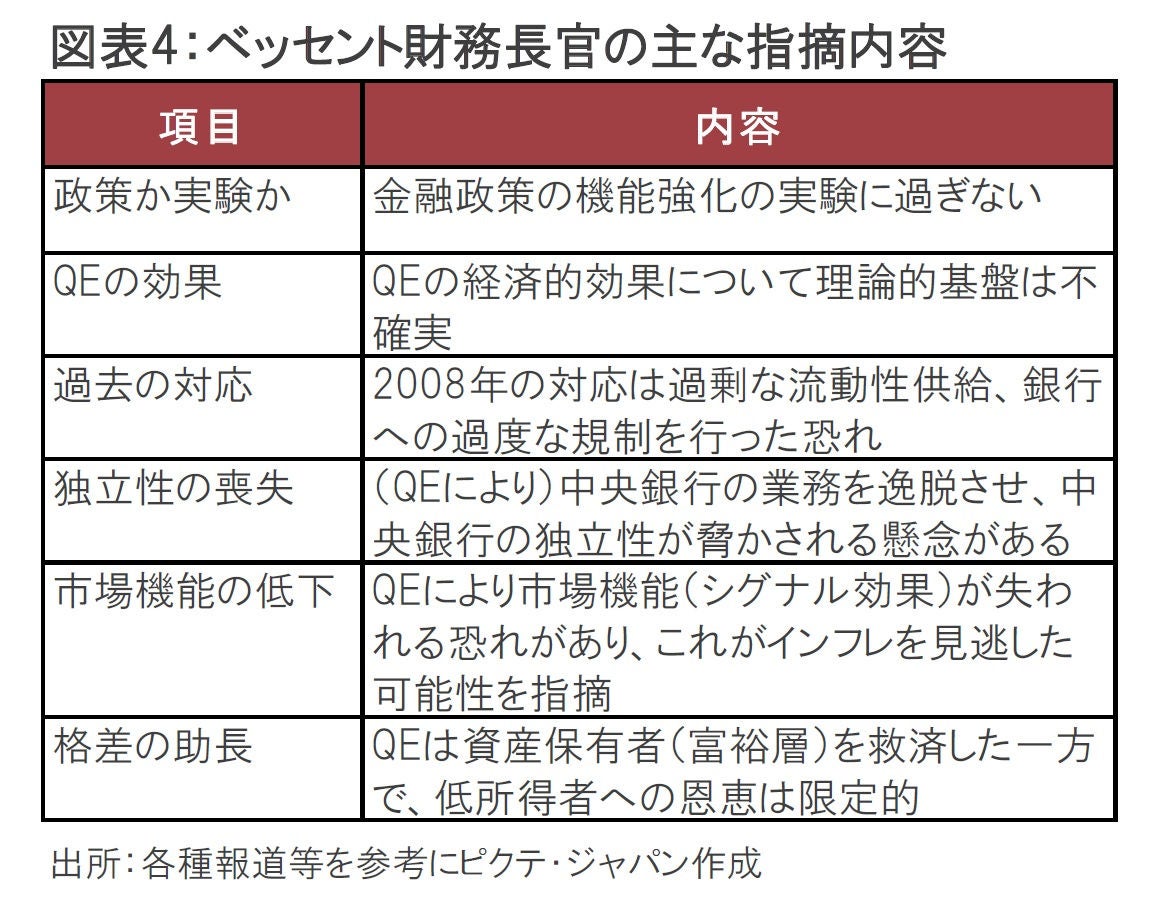

しかし、量的金融緩和政策対する批判が政治サイドから根強い点に注意したい。代表的なのはベッセント財務長官が9月に米大手新聞に寄せたコラム記事や、インターナショナル・エコノミー誌とのインタビューと寄稿文で量的金融緩和政策への批判を展開した(図表4参照)。主な指摘を順不同で図表4に示した。筆者は量的金融緩和(QE)をこれまで「政策」と呼んできたが、「実験」と呼ぶのは何もベッセント長官だけではない。QEの効果は理論的説明が不十分なままに効果があるのかを手探りで進めている面もあるとの指摘は多く聞かれる。リーマンショック後、QEを推し進めたFRBのバーナンキ議長(当時)は退任前に、「QEの問題は、実際には効果があるのに、理論的な説明ができないこと」といった趣旨の発言をしている。FRBは少なくとも、QEの有効性(効果)を示し続けるとともに、19年の二の舞は回避する必要があるだろう。

ベッセント長官は過去のQEについても手厳しい。QEにより供給された流動性が過剰であった可能性を指摘している。コロナ禍時の流動性供給は、QEにより市場機能が低下したことや政策判断のミスからインフレのサインを見逃した可能性を指摘している。現在QTを行っているのは「潤沢な」準備預金(流動性)を適正な水準に縮小させているのは過剰な準備預金の後始末ということだ。

また、2020年のQEでは国債だけでなく、住宅ローン担保証券(MBS)まで大量に購入したが、その後の住宅価格の高騰も相まって問題点が指摘されている。

QEは資産価格の下落を防いだことから、住宅も含め資産保有者は救った一方で、低所得者への恩恵は少なく、むしろその後の高金利とインフレで生活は苦しくなったと指摘している。

ベッセント長官は「量的緩和のような非常手段は真の緊急時に限り、連邦政府全体との連携のもとで行われるべきだ」と提言している。確かに、経済格差を助長した可能性など、ベッセント長官が指摘した点には検討が必要なことも多い。

しかしながら、ベッセント長官の9月の指摘はQEの欠点についてのみ言及している印象だ。20年3月にパウエル議長が機動的にQEを活用して危機を和らげたことなどへの言及がないのがその一例だ。(欠点もある)QEの評価はそのメリットと、デメリットを公平に比較しなければ、検討したとは言い難いのではないだろうか。

金利がゼロに近づく時期において、QEは理論的背景を脇に置くとしても、一定の効果はあったと思われる。ベッセント長官が指摘するように、量的緩和は非常手段として真の緊急時に限り使用することや、緊急対応といっても過剰な流動性供給とならないための工夫が求められよう。

ベッセント長官の批判の背景には政策ツールにQEを組み入れたことで、比較的明確だった政策金利によるFRBの政策運営が、非常にわかりづらいものになってしまったことへの不満もあるようだ。確かに、QEは金融緩和、QTは金融引き締め、と説明されることが多いが、特にQTはその割りきりでは不十分な面もある。FRBは量的金融緩和の政策としての認知度を高めるためにも、今回のQTに対する市場との対話などを通じて、運営方法をより明確にすることが必要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/04/21

|

タイトル 低潜在成長率の要因は投資不足ではない | タグ |

|

日付

2026/04/14

|

タイトル 中東混迷下での金の考え方 | タグ |

|

日付

2026/04/08

|

タイトル 米国とイランは2週間の停戦合意 ここからの株式市場の展開は? | タグ |

|

日付

2026/04/07

|

タイトル トランプ大統領の誤算がもたらすインフレ圧力 | タグ |

|

日付

2026/03/31

|

タイトル 中東危機下における米国経済 | タグ |

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |