- Article Title

- 新興国ポラリス|2025年8月の運用状況と今後の見通し

2025/09/19

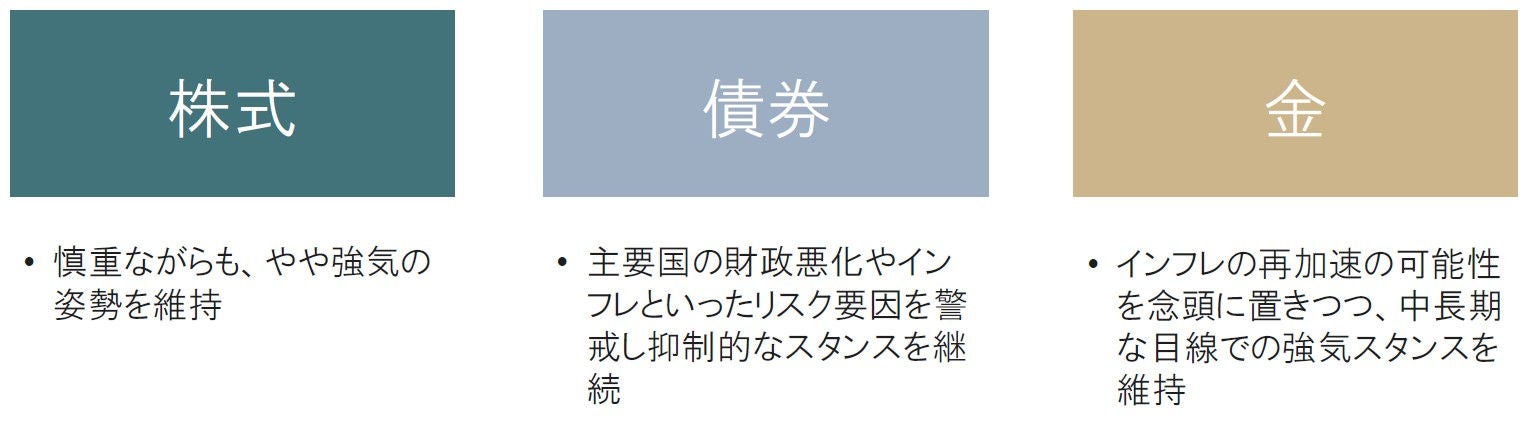

現在の市場環境としては、関税導入による米国経済への影響が当初の想定ほど深刻なものになっていない上に、米連邦準備制度理事会(FRB)が早期利下げに踏み切れば、株式市場は流動性の面からも下支えされる可能性が高いと考えます。米国を中心に株式市場のバリュエーション(投資価値評価)の割高感には注意が必要であることに変わりはないものの、市場全体に強い過熱感は見られておらず、当面の間は堅調な相場展開が続くと判断します。

このため、株式については慎重ながらもやや強気な姿勢を維持する方針です。債券は主要国の財政悪化やインフレといったリスク要因を警戒し抑制的なスタンスを継続します。為替については、引き続き米国経済の急減速などを背景に円高が進行するリスクもあるため、ある程度の為替ヘッジを維持します。金に関してはインフレの再加速の可能性を念頭に置きつつ、中長期な目線での強気スタンスを維持する方針です。

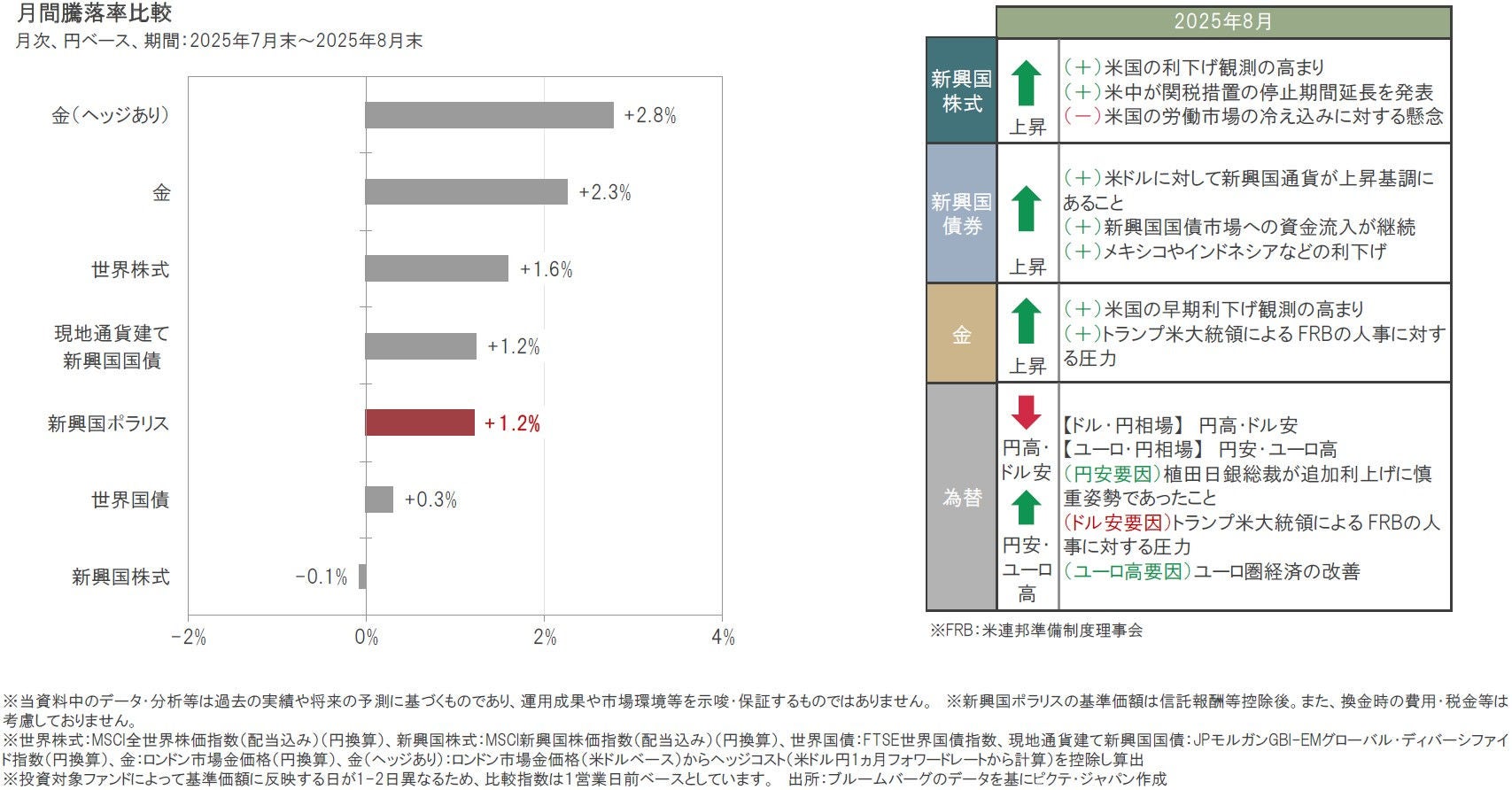

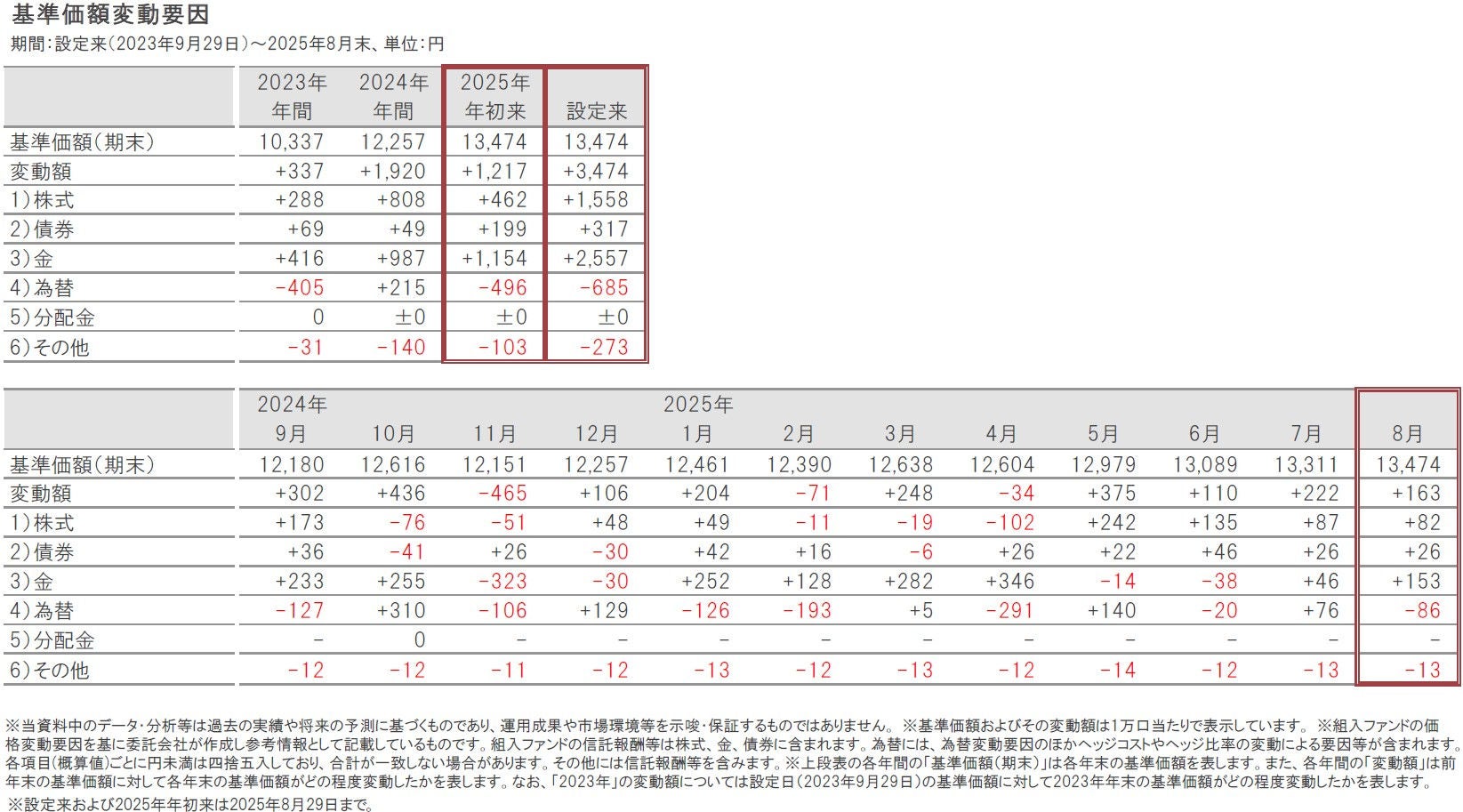

2025年8月29日の新興国ポラリスの基準価額は、前月末比163円上昇(+1.2%)の13,474円となりました。

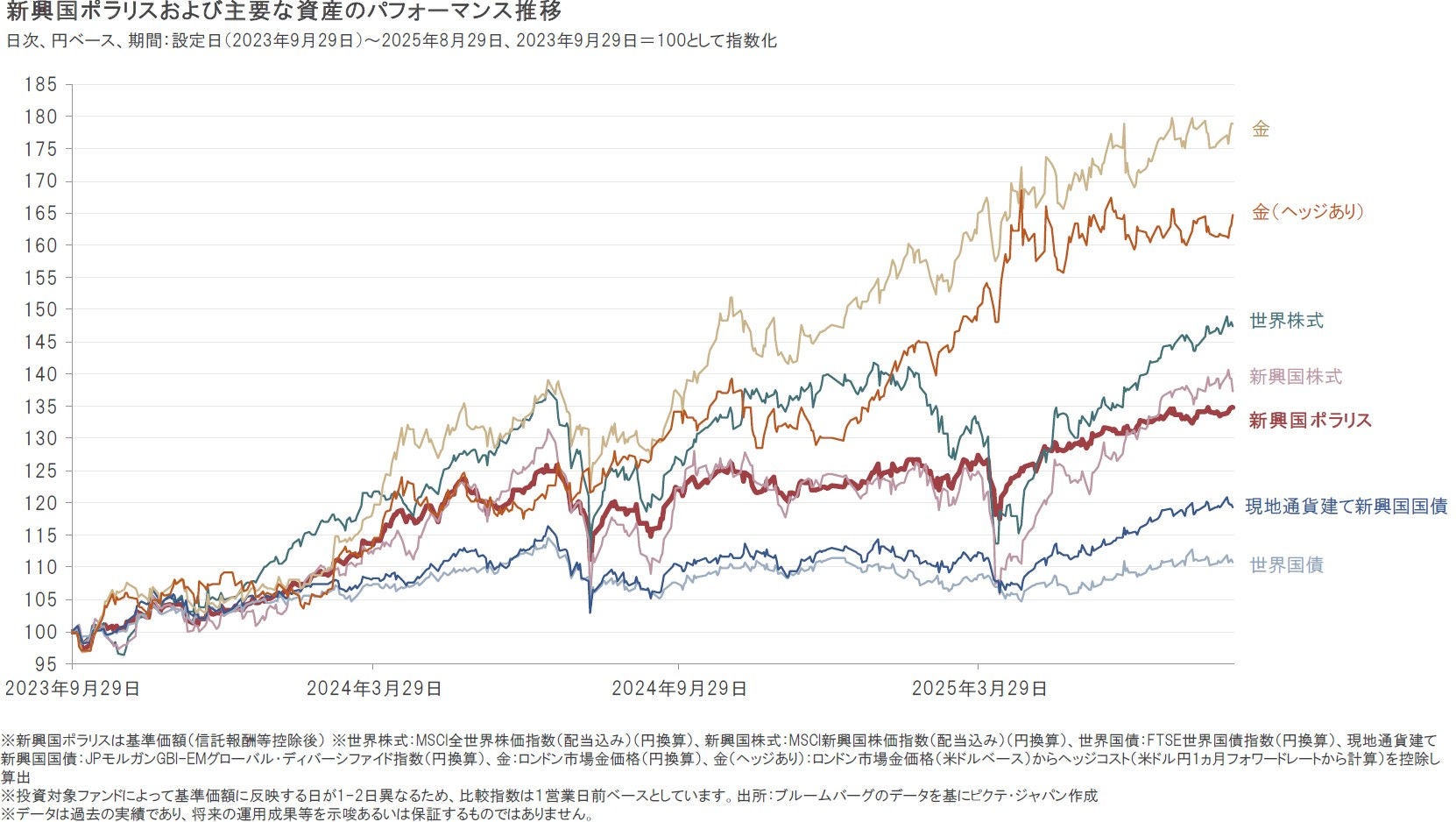

2025年8月は、現地通貨ベースでは金、世界株式、現地通貨建て新興国国債、世界国債、新興国株式がともに上昇しました。また為替市場では、円がドルに対して上昇した一方、ユーロに対しては下落しました。

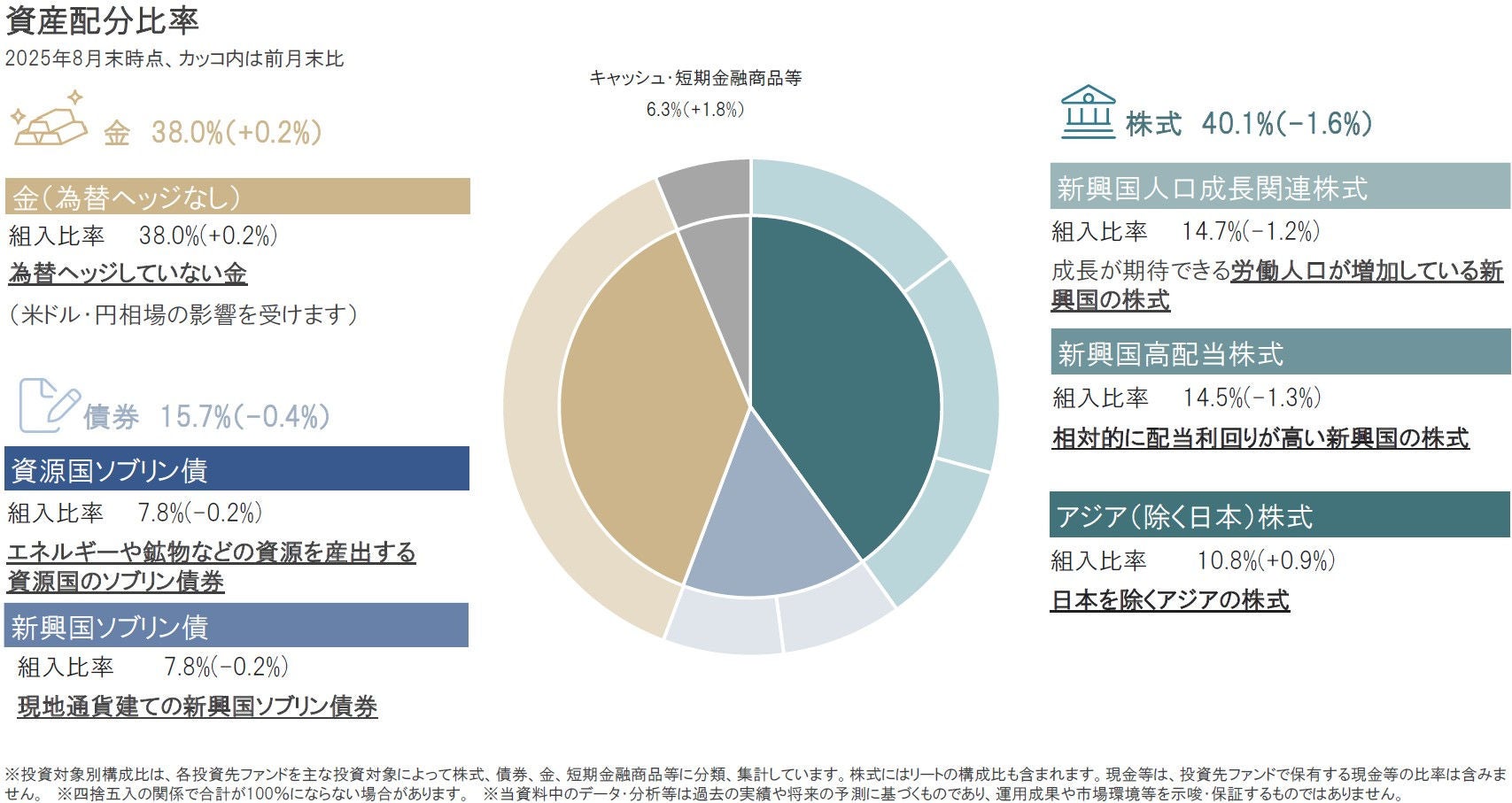

新興国ポラリスは、株式、債券、金の組入比率の変更だけでなく、株式部分や債券部分においても、それぞれが特徴の異なる複数のファンドを選別しており、投資環境に応じたきめ細やかな運用を行っています。

2025年8月末時点では、株式と金をそれぞれ40%程度、債券を15%程度組入れています。

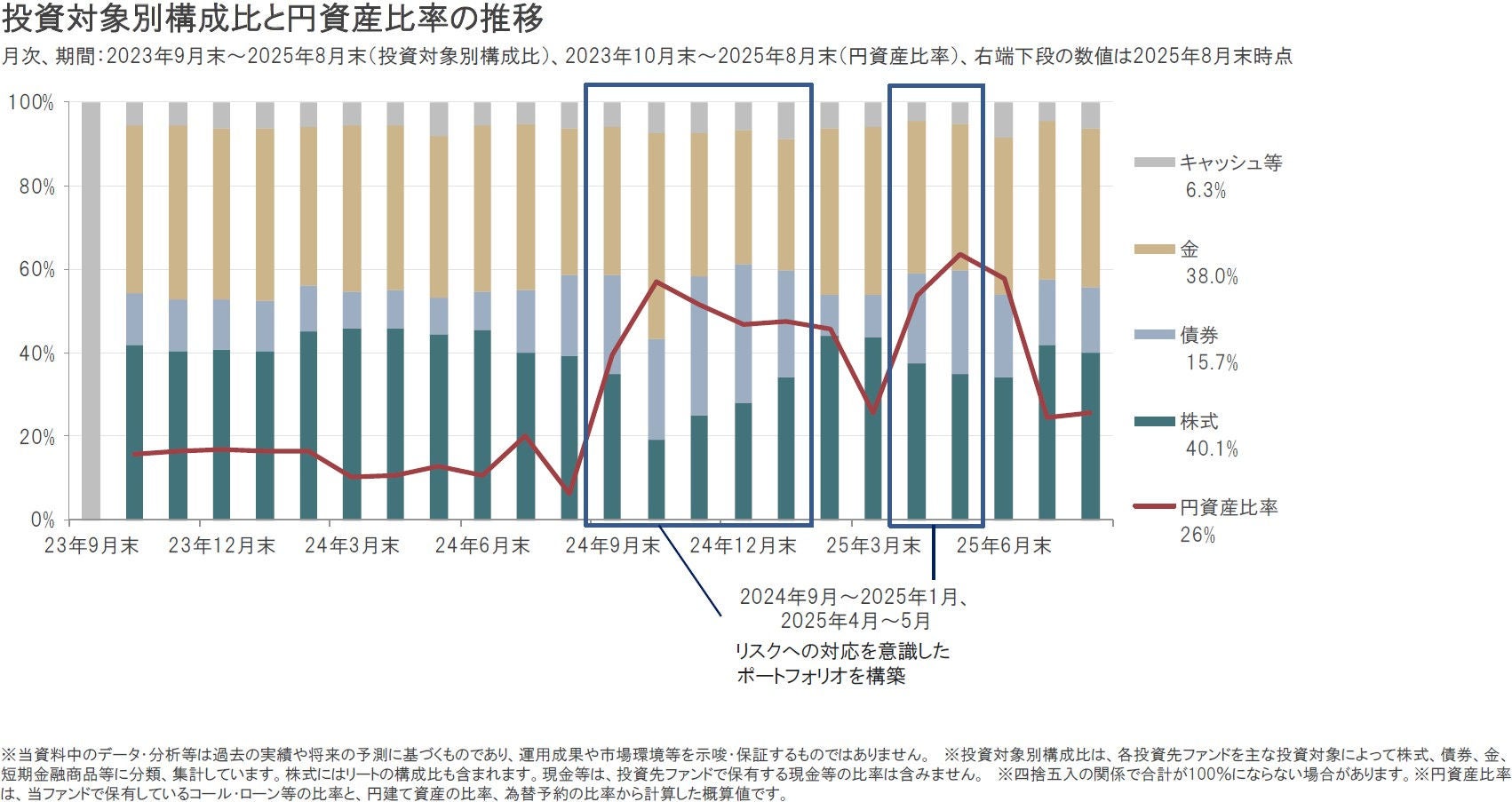

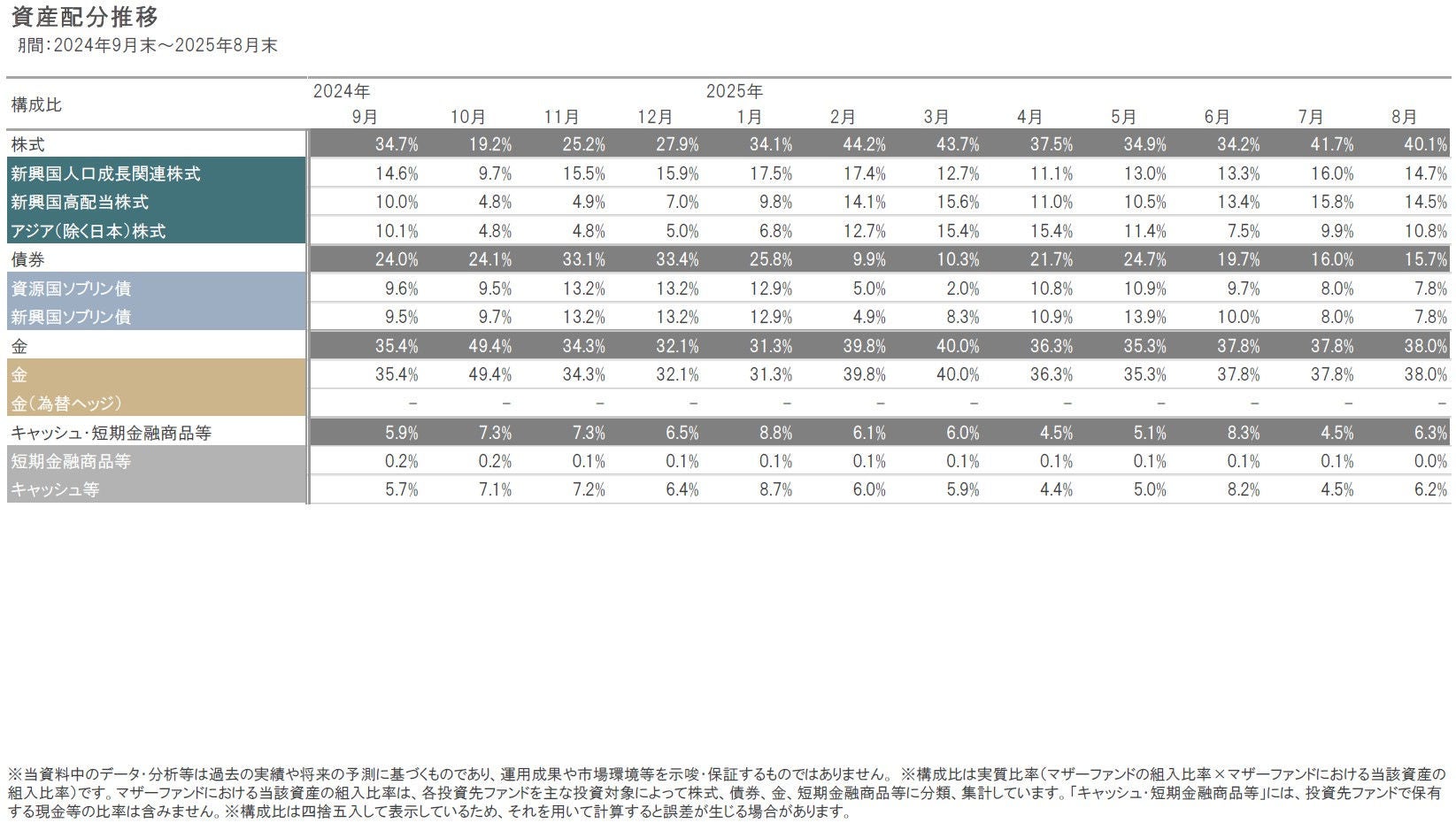

2025年8月末の組入比率は、前月末比でキャッシュ等、金を引き上げた一方、株式、債券を引き下げましたが、大きな資産配分の変更はありませんでした。また、円資産比率(円建て資産と円ヘッジの外貨建て資産比率)は、2025年8月末時点で26%としています。

• 関税導入による米国経済への影響が当初の想定ほど深刻なものになっていない

• また、米国が早期利下げに踏み切れば、株式市場は流動性の面からも下支えされる可能性

• 株式市場のバリュエーション(投資価値評価)の割高感には注意が必要なものの、市場全体に過度な過熱感は見られていない

基準価額の変動要因の内訳は、1)~3)市場要因(価格、金利、信用力等の変化による株式、債券、金の変動要因)、4)為替要因、5)分配金要因、および、6)その他です。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。