- Article Title

- 配車大手GRAB(グラブ)も活用 SPAC経由の上場が急増する背景

田中 純平

2021/04/19

ソフトバンクグループが出資する東南アジアの配車大手Grab(グラブ)は4月13日、SPAC(特別買収目的会社)であるAltimeter Growth(アルティメーター・グロース)と合併の通じて、米国上場することを発表した。SPACとの合併としては過去最大になり、グラブの企業価値は約396億ドルになると言われている。いま、米国ではこのSPACを経由した上場が急増している。

SPAC(※スパックと呼ぶ)は株式市場から資金調達を行い、原則2年以内に未公開企業を買収することを約束したペーパー・カンパニーだ。買収先をみつけるまでは経営実態の無い「空箱」であるため、海外では「Blank Check(空白の小切手)」と揶揄(やゆ)されている。

一般的な企業のIPO(新規株式公開)とは違い、SPACのIPOは上場までの準備期間が短く、審査も簡素化されていることが大きな特徴だ。コロナ禍で通常のIPOが困難になったことに加え、ビル・アックマンといった著名投資家がSPACを組成したり、Virgin Group(バージン・グループ)創業者のリチャード・ブランソン氏がSPACを経由してグループ企業を上場させたことで信用度が広がったことから、SPACのIPOは昨年から増加傾向にある。

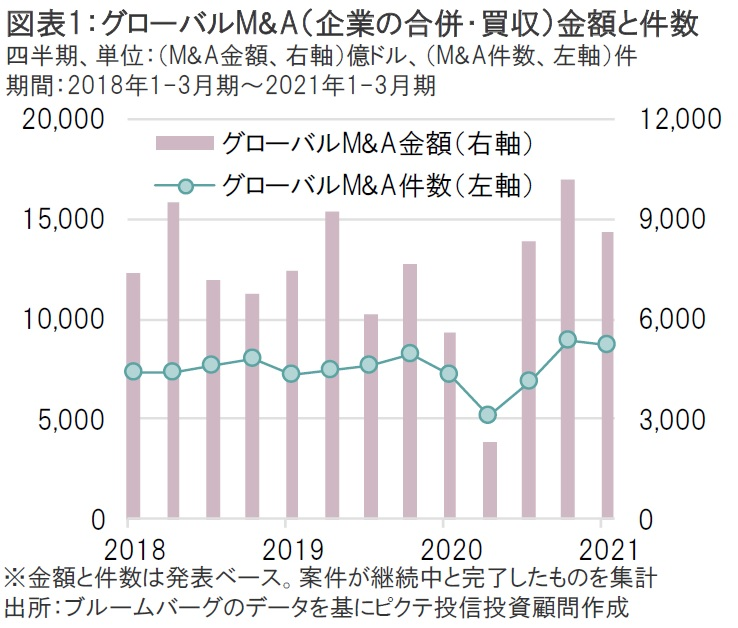

グローバルのM&A(企業の合併・買収)金額は、2021年1-3月期時点で8,608億ドル(前年同期比53%増)となり、コロナショックから大きく回復した(図表1)。

その背景としては、主要中央銀行による大規模な金融緩和策や流動性供給策に加え、主要各国・地域の大規模な財政支出、新型コロナウイルスのワクチン接種開始等によって、グローバル株式市場が急回復したことが大きいだろう。しかし、ここにきて弊害も起こっている。

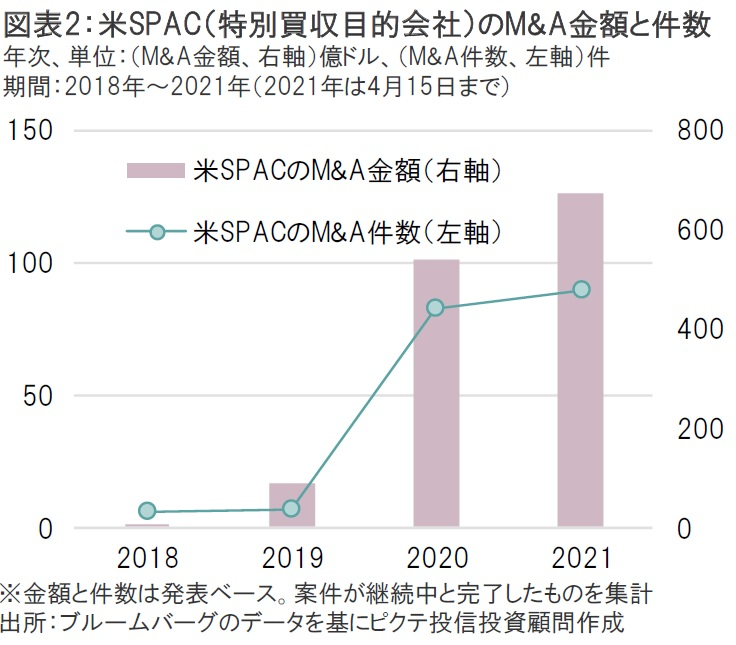

IPOを行ったSPACは、前述したとおり原則2年以内に未公開企業を買収する仕組みになっている。そのため、SPACのM&A(逆に言えばSPACを経由した「未公開企業」の上場)が足元で急増している。(図表2)。

SPACが浸透することで、資本市場が活性化されるのであれば、SPACのM&A増加はむしろ歓迎すべき事象だ。しかし、中には上場後に株価が急落するケースもあるので、注意が必要だ。例えば、昨年SPAC経由で上場した電動トラック新興企業のNikola(ニコラ)は、技術力の誇大広告疑惑や創業者辞任などが重なり、株価は大幅に下落した。IPOをしてから原則2年以内に未公開企業を買収するというSPAC特有の時間的制約が、適切なデューデリジェンス等の妨げになった可能性がある。SPAC経由で上場した未公開企業に投資する際は、投資家の「目利き力」がこれまで以上に必要とされることに留意すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |

|

日付

2026/02/12

|

タイトル 自民大勝は日経平均6万円超えの号砲か? | タグ |

|

日付

2026/02/09

|

タイトル 圧勝した高市首相の難敵 | タグ |

|

日付

2026/02/03

|

タイトル FRBの政策を左右する3つのポイント | タグ |

|

日付

2026/01/27

|

タイトル 日本株の行方 | タグ |