- Article Title

- 暗号資産からデジタル通貨へ

市川 眞一

2021/12/10

2009年1月に運用が開始されたビットコインは、時価総額が1兆ドルへと拡大した。この間はリーマンショック、新型コロナ禍による金融緩和期であり、投機対象として価格が大きく上昇したのだろう。しかし、FRBによる利上げが見込まれるなか、暗号資産を取り巻く環境は転換点を迎えつつある。中央銀行デジタル通貨(CBDC)の発行により、投機の時代は終焉に向かうのではないか。

2008年11月1日、暗号に関するWeb上のフォーラムである”metzdowd.com”のメーリングリストに、 Satoshi Nakamotoなる人物が『ビットコイン:ピアツーピアの電子通貨システム』との論文を投稿したのは既によく知られていることだろう。SWIFT(国際銀行間通信協会)を通じた銀行間送金は、高いセキュリティが確保される一方、例えば個人間の小口送金には非常に手数料が高い。この論文には、金融機関を通すことなく、インターネットを利用して直接の送金・決済を可能とするシステムの可能性が示されていた。

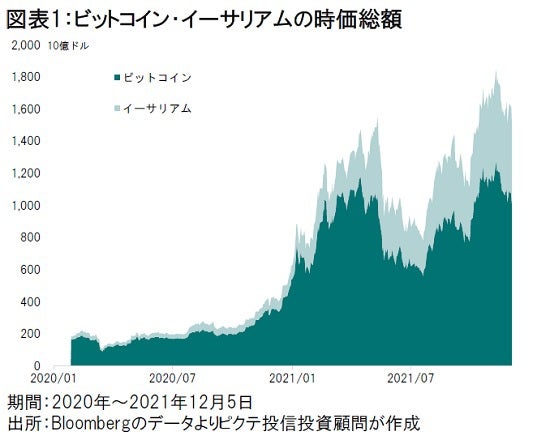

同論文発表前の2008年8月18日、インターネットのドメイン”bitcoin.org”が登録され、2009年1月3日からビットコインの運用が始まった。もっとも、ビットコインは瞬く間に投機の対象になり、価格が急騰したのである。その結果、足下の時価総額は1兆ドル前後に達した(図表1)。ビットコイン以外の暗号通貨を総計すると、12月9日現在の時価総額は2兆3千億ドルとなり、東証1部の約3分の1まで拡大した模様だ。

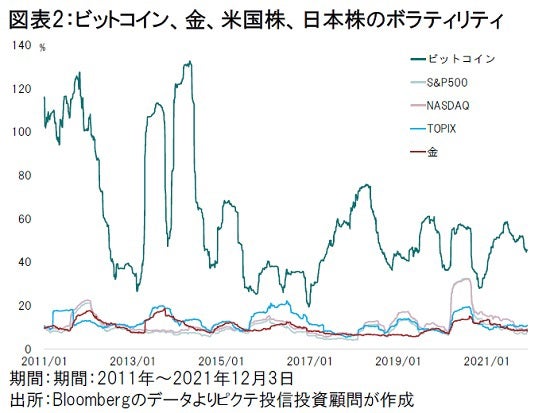

ビットコインの値動きは荒く、米国株や日本株、金など他の資産と比べた場合、ボラティリティは極めて高い(図表2)。これは、投機対象としては非常に魅力的だろう。大きな値幅が狙えるからだ。しかしながら、当初の目的であった送金・決済手段としては使い勝手が悪い。その結果、暗号資産の売買及び保有動機は専ら投機になったのではないか。

その不安定さは、暗号資産の構造に起因する。あくまでデジタル情報でそれ自体に価値がなく、且つ国家による信用力を背景としていない点だ。結果として暗号資産のフェアバリューを分析することは困難であり、価格は市場のセンチメントと規制に大きく左右されるのである。

暗号資産が投機対象として時価総額を膨らませた時期は、リーマンショック、そして新型コロナ禍により主要国がゼロ金利の下で量的緩和を継続してきた期間と概ね重なる。既存通貨の価値下落に対するヘッジとしての意味合いもあったと見られるが、それ以上に過剰流動性下における投機対象として魅力があったと言えるだろう。

しかしながら、世界的にインフレ圧力が強まり、FRBは既にテーパリングを開始している。2022年央にも米国で利上げの行われる可能性が高まった。そうしたなか、暗号資産への投機が難しくなるシナリオは十分に考えられる。

また、2022年2月の北京冬季五輪において、中国は中央銀行デジタル通貨(CBDC)としてのデジタル人民元の活用を推進するだろう。日本、米国を含む主要国はデジタル通貨の発行でこれに対抗すると見られる。結果として、決済・送金は既存通貨の裏付けのあるデジタル通貨が主流になるのではないか。そうした環境を勘案すれば、金利上昇期の資産運用は、投機から投資へ軸足を移すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |

|

日付

2026/02/12

|

タイトル 自民大勝は日経平均6万円超えの号砲か? | タグ |

|

日付

2026/02/09

|

タイトル 圧勝した高市首相の難敵 | タグ |