- Article Title

- FOMC前、ブラックアウト期間直前の整理整頓

梅澤 利文

2023/04/21

5月のFOMC(2-3日)を前に、FOMC参加者が金融政策に対する発言を控えるブラックアウト期間が4月22日から開始されます。最近のFOMC参加者のコメントなどを総合すると、利上げ支持に傾いている様子です。しかし、金融不安による貸出しの抑制などを通じた景気下押しへの配慮も念頭にあるようで、過度な引き締めは回避される可能性が高いと思われます。

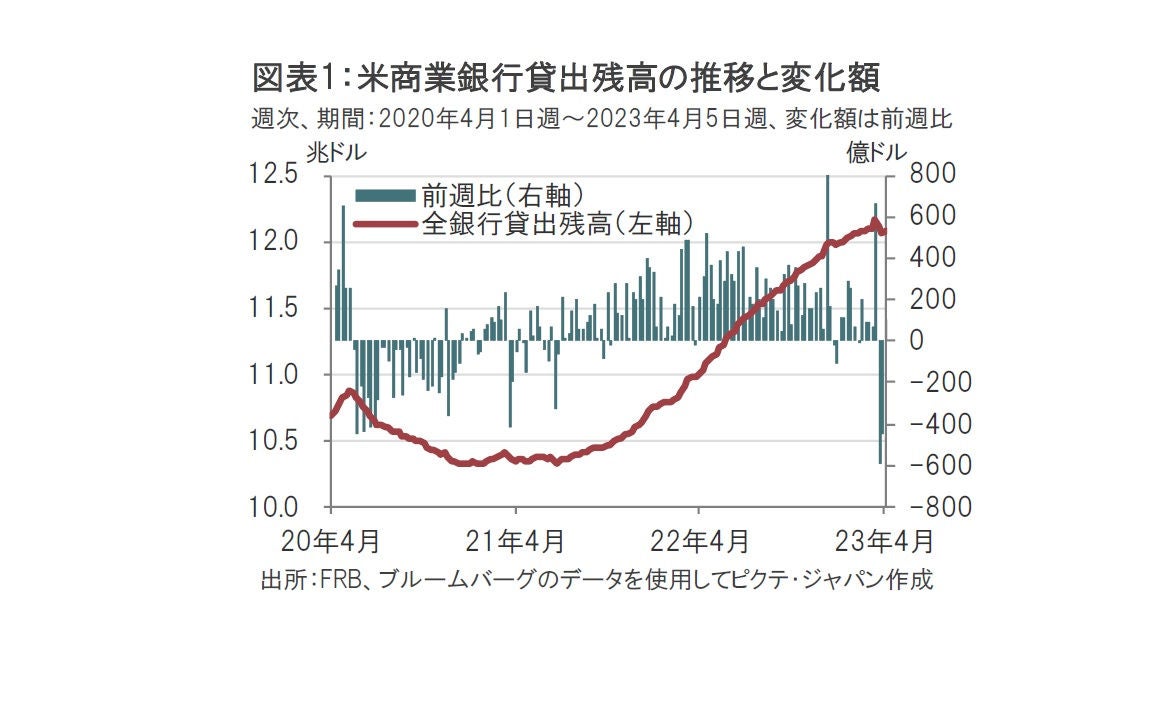

米連邦準備制度理事会(FRB)は2023年4月19日に地区連銀経済報告(ベージュブック)を発表しました。ベージュブックでは、全体の経済活動についてほとんど横ばいとの見方が示されました。銀行部門については、「混乱は緩和されたと見られるが、銀行は貸し出しを控え(図表1参照)、信用引き締めの兆候が見られる」と報告されています。

今回のベージュブックは、米中堅地銀2行の破綻直前の3月8日に発表された前回のベージュブックよりも景気に対するトーンは弱まったと見られます。今回のベージュブックは4月10日までの情報で作成され、次回5月の米連邦公開市場委員会(FOMC)における議論の土台になると見られます。

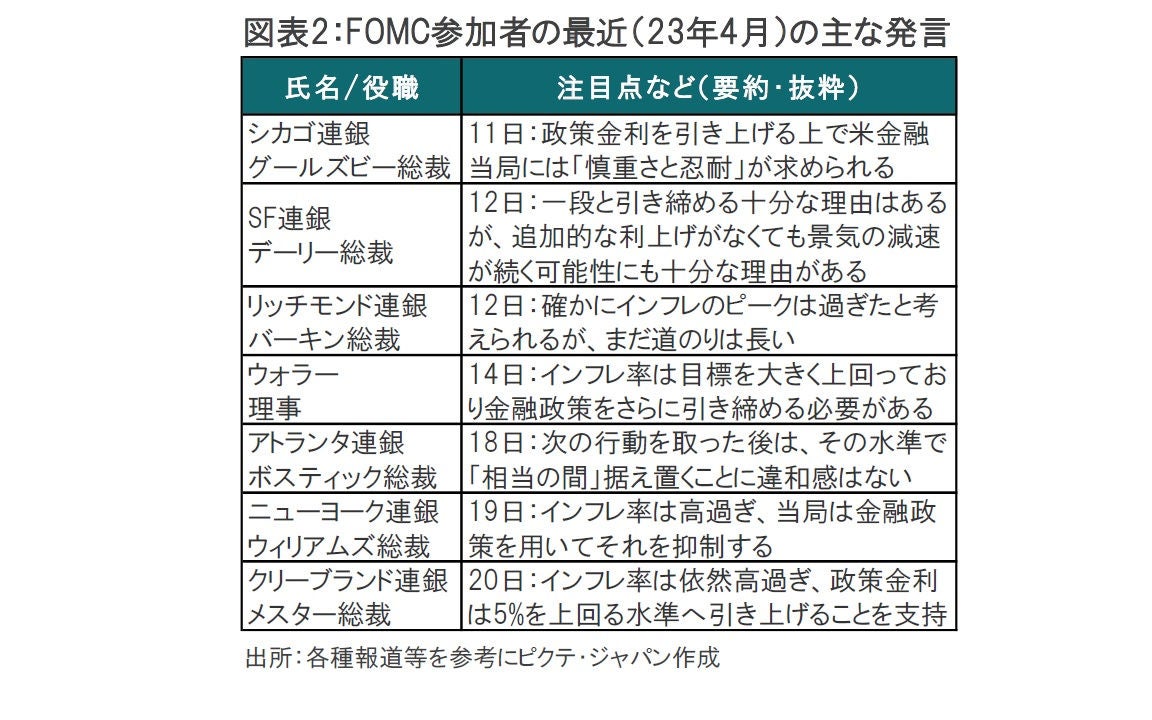

5月のFOMC(2-3日)を前に、FOMC参加者が金融政策に対する発言を控えるブラックアウト期間が4月22日から開始されます。ブラックアウト期間直前のFOMC参加者の主な発言を振り返ると(図表2参照)、次回のFOMCでは0.25%の利上げ、その後は当面、政策金利を据え置くという考えが多いように思われます。

次回のFOMCでの据え置きを比較的明確に支持しているのはシカゴ連銀総裁など少数派です。サンフランシスコ(SF)連銀のデーリー総裁は利上げ、据え置きのどちらとも受け取れそうな表現です。ぎりぎりまですべてのデータを(何か特定でなく)精査したいというのがデーリー総裁の講演のメッセージであったと思われます。

その他のメンバーはインフレ率が依然高いことなどを背景に、利上げを支持していると見られます。特に発言に重みのあるウォラー理事が明確に利上げを支持したことで、政策金利の動向を反映する傾向がある米2年国債利回りが上昇しました。市場も5月利上げを、それ以前から想定はしていましたが、ウォラー理事の発言で確信を深めたと思われます。

なお、図表2には記載がしていませんが、セントルイス連銀のブラード総裁は最もタカ派(金融引き締めを選好)的で、5.5-5.75%までの利上げ支持していると報道されています。しかし他のFOMC参加者からブラード氏を支持する声は少ないようです。むしろ、タカ派と見られるクリーブランド連銀のメスター総裁は、5月の利上げを支持する一方で金融不安を受けた信用状況の引き締まりにより、雇用情勢や支出の落ち込みも懸念されるとして、過度な利上げに慎重な姿勢も示し、1回の利上げにとどめる考えを支持しています。アトランタ連銀のボスティック総裁も1回の利上げ、その後は据え置きという考えで、このあたりがFOMC参加者の現在のコンセンサスと筆者は考えています。

これまでFOMCを占うため、経済指標以外では直前のFOMC参加者の発言とベージュブックの内容を筆者は参照してきました。今回のベージュブックで、経済については、全体的にこの数週間ほとんど足踏み状態で変化がなかったと述べています。一方で、複数の地区で銀行融資の引き締めなどが報告されています。金融不安はあったものの景気へのマイナスの影響はこれまでのところ限定的との見立てです。しかし、今後については不確実性が高いことを示唆していると見られます。金融不安による銀行融資の引き締めは景気を押し下げると見られます。ただ、どの程度押し下げられるかは今後の金融不安の展開次第と見られます。図表1に示した貸出残高や、米銀の預金残高には下げ止まりの兆しが見られます。

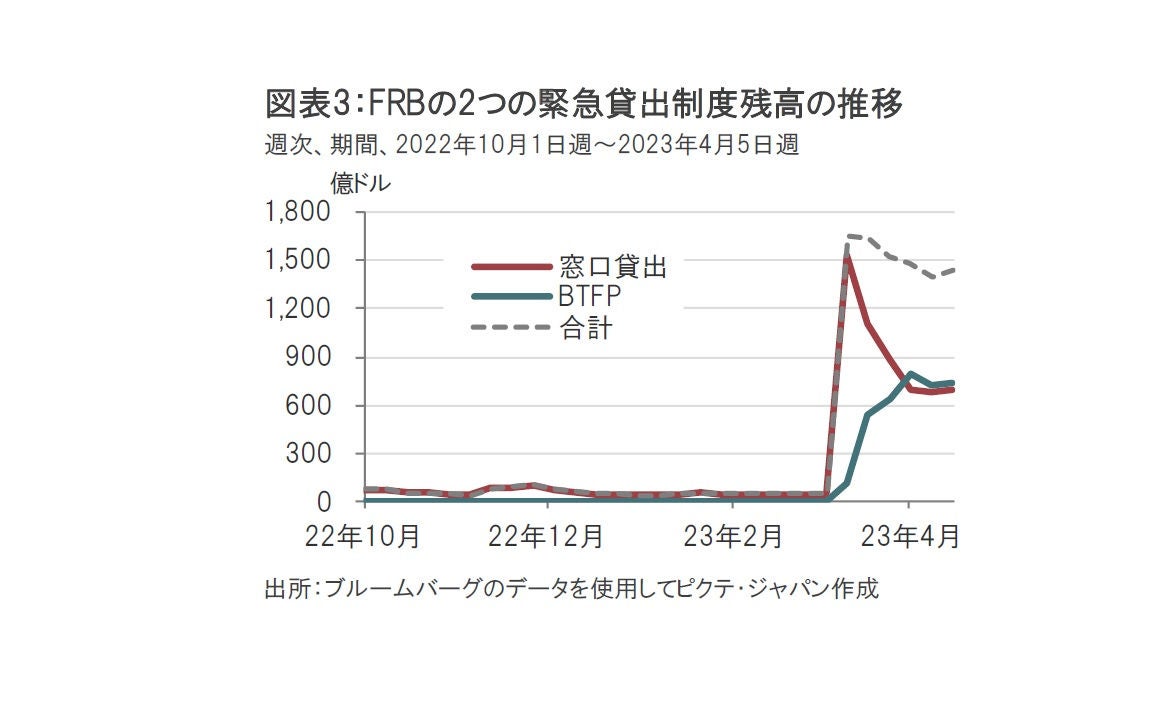

一方で、FRBが用意している2つの緊急貸出制度である(連銀)窓口貸出制度と、銀行タームファンディングプログラム(BTFP)は足元、再び利用が増えています。金融不安の落ち着きを示す証拠は確かに増えていますが、不安が完全に解消されたと判断するにはもうしばらく時間がかかりそうです。金融不安が長引けば景気への悪影響も強まることが想定されます。

このような状況では、利上げはあったとしてもあと1回となる可能性が高く、その後の据え置き期間についてはデータ次第となりそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/03/26

|

タイトル 忍び寄るプライベートクレジットのリスクとその正体 | タグ |

|

日付

2026/03/24

|

タイトル 中東情勢次第となった米国の金融政策 | タグ |

|

日付

2026/03/17

|

タイトル ホルムズ海峡封鎖の長期化観測 カーグ島の米地上部隊派遣は「最悪のシナリオ」か? | タグ |

|

日付

2026/03/17

|

タイトル 高市外交の真価を問われる訪米 | タグ |

|

日付

2026/03/10

|

タイトル イラン攻撃:時間が決める勝敗 | タグ |

|

日付

2026/03/03

|

タイトル 米国によるイラン攻撃の行方 | タグ |

|

日付

2026/02/26

|

タイトル リフレ派とされる2名の日銀人事提案と金融政策 | タグ |

|

日付

2026/02/26

|

タイトル 長期金利上昇のリスクシナリオ:過去事例からの検討 | タグ |

|

日付

2026/02/24

|

タイトル 関税敗訴 トランプ大統領の次の一手 | タグ |

|

日付

2026/02/16

|

タイトル 政府債務対GDP比率は減るのか? | タグ |