- Article Title

- 米国の利上げサイクル終了後の金価格

2023/11/10

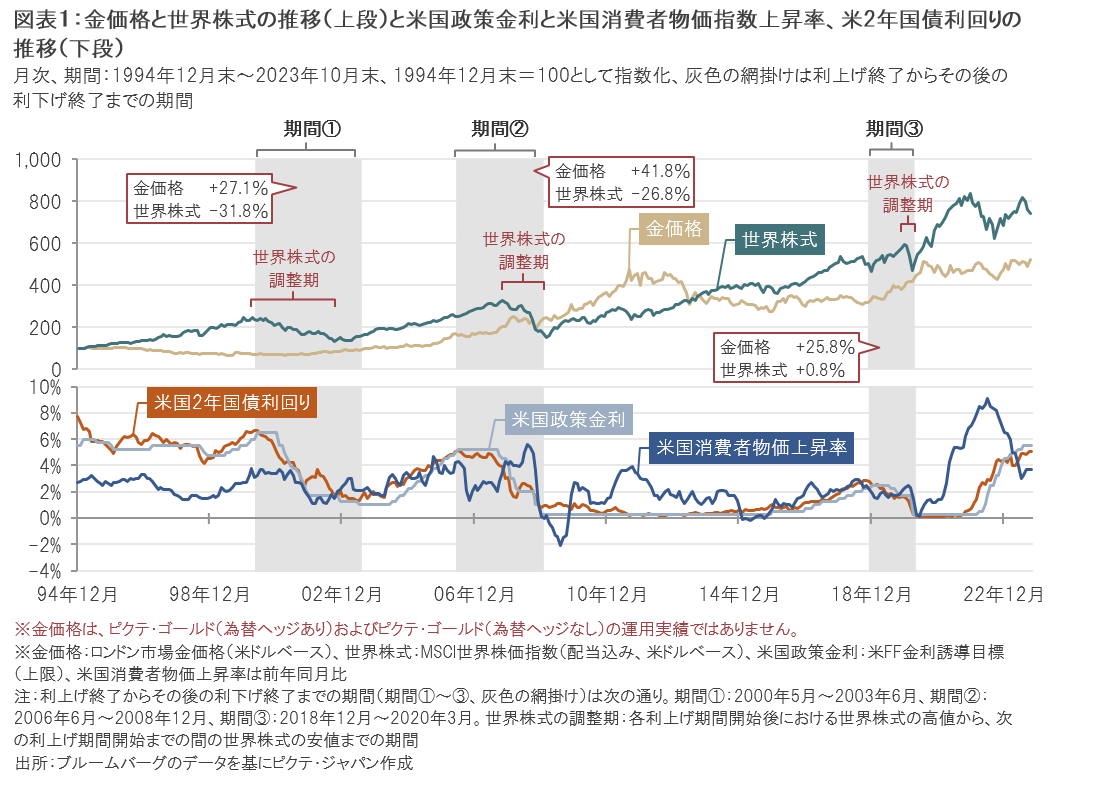

・金価格は2000年以降は米国の利上げサイクル終了後の期間において上昇

・足元の米国の利上げサイクルは最終的な局面にあると考えられる

2000年以降、米連邦準備制度理事会(FRB)が利上げを終了した時点は3回ありましたが、この3回の利上げ終了時点を起点に利下げ終了時点までの期間(図表1の期間①~③、灰色の網掛けの期間)をみると、金価格は上昇し、世界株式と比較しても優位なリターンとなる傾向にありました。

金価格の上昇の背景には、米国で利上げ局面が終わりを迎え、米国金利(債券利回り)と米ドルの一段の上昇期待が落ち着いたことにより、金利を生まず、米ドルの代替資産とみなされる傾向がある金の相対的な魅力が高まったことなどが考えられます。また、同期間中には世界株式が調整する場面が見られました。金融危機のような金融市場に混乱が生じる局面などでは、資金の逃避先としての需要が高まり、金に資金が流入する傾向があることが、金価格の上昇要因になったと考えられます。

米連邦準備制度理事会(FRB)は2023年10月31日から11月1日まで開催した米連邦公開市場委員会(FOMC)で市場の予想通り、政策金利の据え置きを決定しました。今後の金融政策については、雇用やインフレの動向に加え、長期金利の上昇など金融環境の変化などにも配慮しつつ、これまでの利上げによるインフレや景気などへの波及効果を時間をかけて見極めながら、慎重な判断を行う姿勢を維持しました。

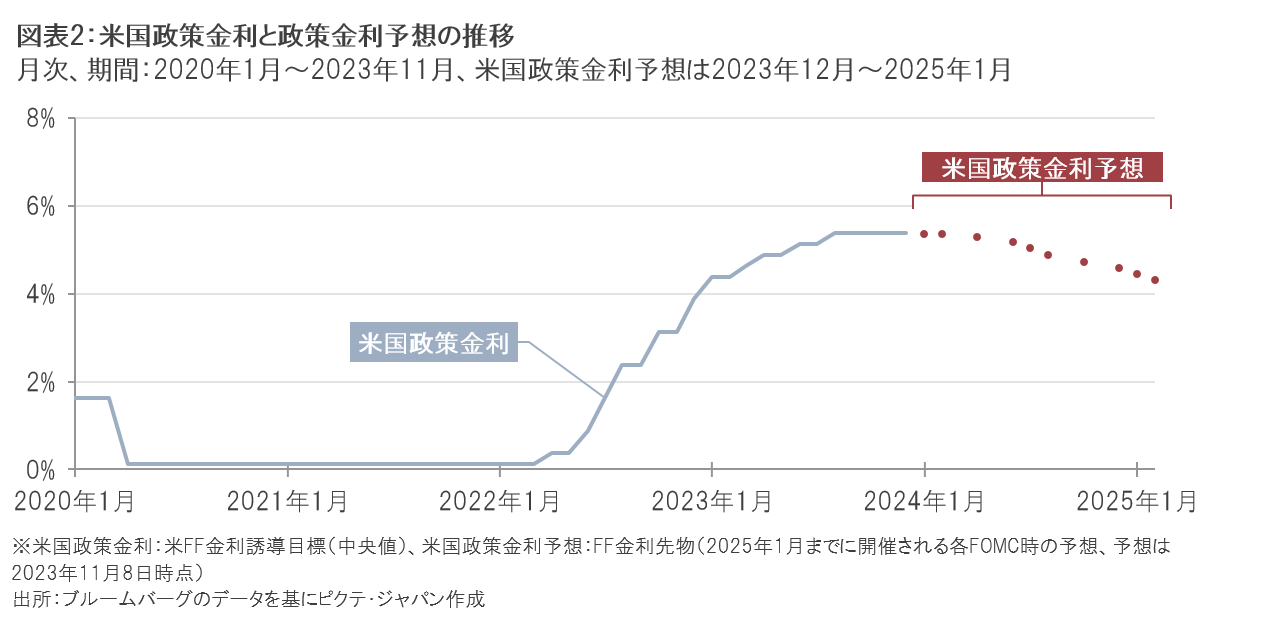

一方で、10月の雇用統計など足元の米国の経済指標からは、労働市場の減速感がみられるなど、インフレ圧力が徐々に和らぐ可能性があることが示されおり、利上げを継続する必要性が徐々に低下しつつあると考えられます。また、市場参加者による米政策金利の予想を示すFF(フェデラル・ファンド)金利先物の価格を分析すると、2024年1月のFOMC時点での政策金利の予想が最高水準となっています(図表2参照)。

今後の経済指標の内容等により、このような見通しは変化する可能性が十分にありますが、足元の米国の利上げサイクルは最終的な局面にあると考えられます。米国で利上げ局面が終了し、その後の利下げが見込まれるような環境においては、金利を生まず、米ドルの代替資産とみなされる傾向がある金の相対的な魅力が高まる可能性があると考えます。ただし、米国金利が低下した場合には円高要因となる可能性があり、円ベースの金価格にはやや不透明感があると言えます。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。