- Article Title

- ピクテ・ゴールド|今、金に注目する背景とは ~米国金利と米ドルの上昇に変化の兆し

2022/11/18

・2022年の金価格の下落要因となった米国金利と米ドルの上昇に変化の兆し

・市場では近い将来の米国の金融引き締め策の打ち止めが視野に

・米国金利と米ドルの上昇傾向の一服感により、今後、金の相対的魅力が高まる可能性も

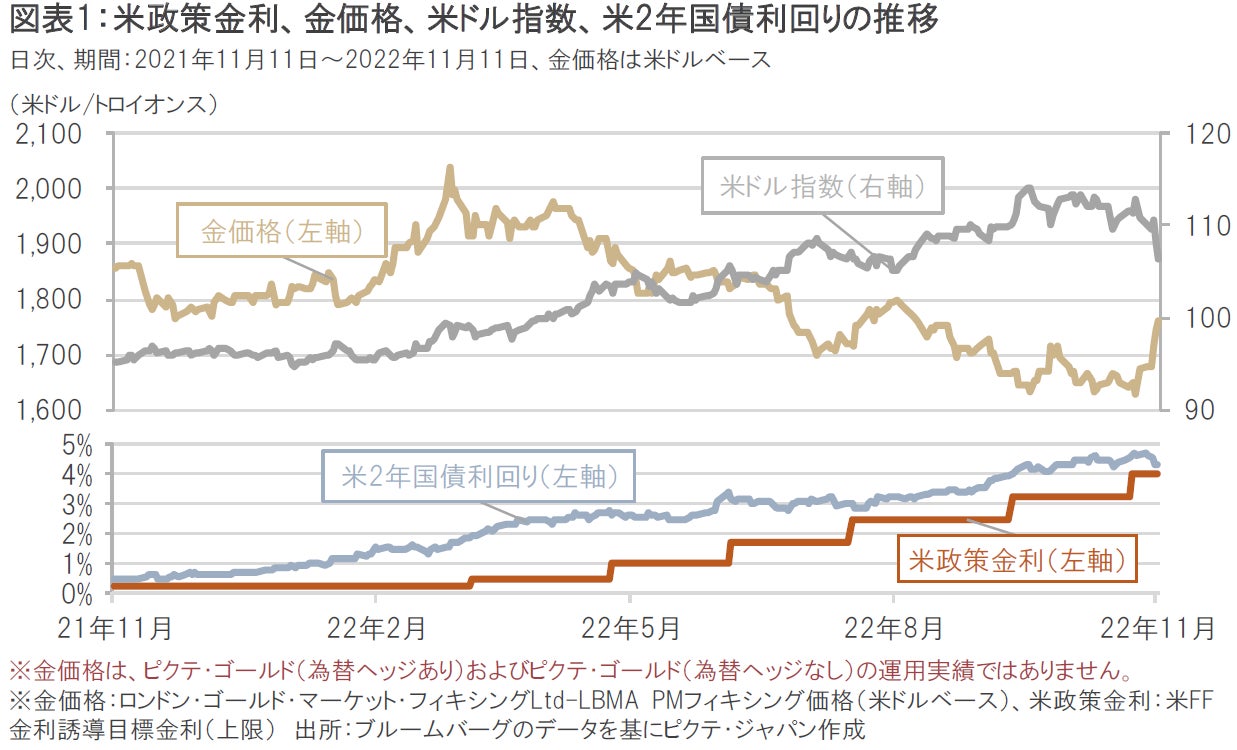

金価格は、ロシアのウクライナ侵攻を受けて安全資産としての金の需要が急速に高まる中、2022年3月上旬に一時、1トロイオンスあたり2,000米ドルを超える水準まで上昇しましたが、その後は、11月初旬まで下落基調が続きました(図表1参照)。

米国では、2022年3月の米連邦公開市場委員会(FOMC)を皮切りに、想定を上回って高進するインフレ抑制のため、6会合連続、計3.75%の積極的な利上げが行われてきました(2022年11月2日時点)。

金は、金利を生まず、米ドルの代替資産とみなされる傾向がある資産です。米国の利上げ開始以降、市場ではその傾向が強く意識されたことから、米国金利や米ドルの上昇が金価格の下落要因となりました。

しかし2022年11月に入り、これまで上昇基調にあった米国金利と米ドルの動きに変化の兆しが見られ、金価格も反発しています。

足元、米国金利と米ドルの動きに変化が見られ始めたのは、2022年3月以降、米国では積極的な利上げが行われてきたことで、インフレ率にピークアウトの兆しが見え始めた一方、景気後退懸念が高まりつつあるため、市場参加者が近い将来の利上げペース緩和や利上げ終了が視野に入ってきたと考えていることが影響している可能性があります。

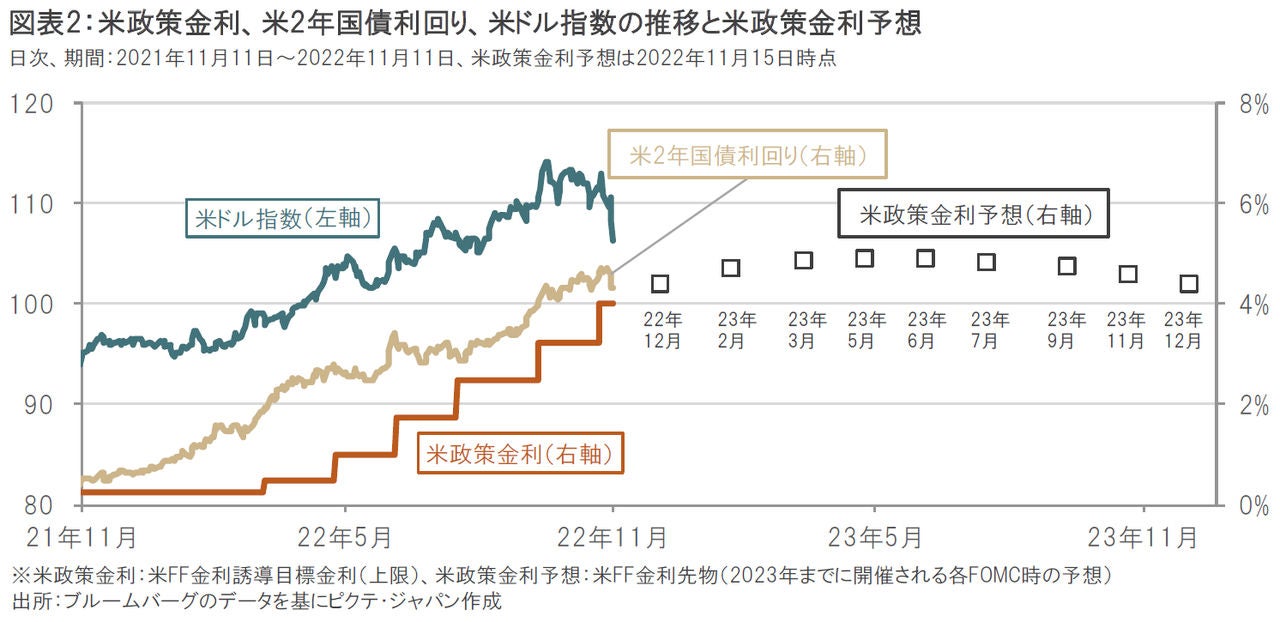

市場参加者による米政策金利の予想を示す米FF(フェデラル・ファンド)金利先物を見ても、2022年11月15日時点で、市場参加者は2023年前半まで緩やかな利上げを予想しているものの、2023年半ばにはピークをつけ、それ以降は利下げを予想していることがわかります(図表2参照)。

米国の政策金利見通しについては、インフレ動向や景気動向などによって大きく変化する可能性もあります。しかし現状では、米国の金融政策の転換が視野に入ってきていることから、足元では米国金利と米ドルの上昇傾向は落ち着きを見せており、今後もこのような傾向が続けば、金利を生まず、米ドルの代替資産とみなされる傾向がある金の相対的な魅力が高まる可能性があると考えます。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。