- Article Title

- 足元で回復をみせるインド株式

2025/07/09

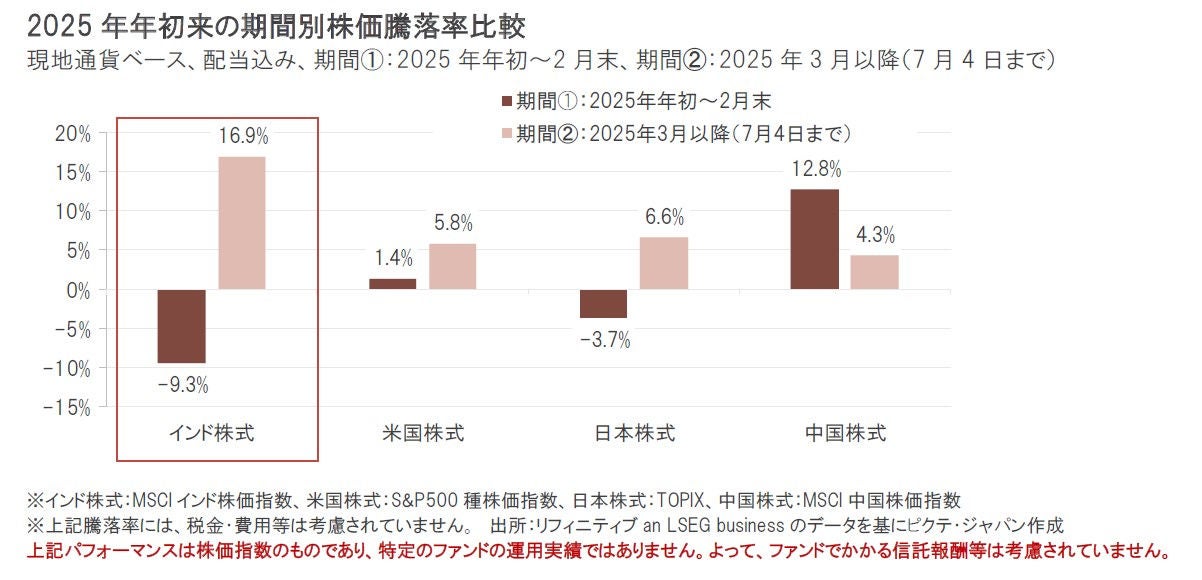

●2025年3月以降、インド株式は相対的に堅調

●2024年後半以降、景気は回復基調。引き続き、インド中銀による景気下支え効果にも期待。また、企業利益も相対的に高い成長率が予想されている

●短期的に株価が大きく変動する可能性は残るも、中長期的には、相対的に高い成長力が株価の上昇を支えると期待

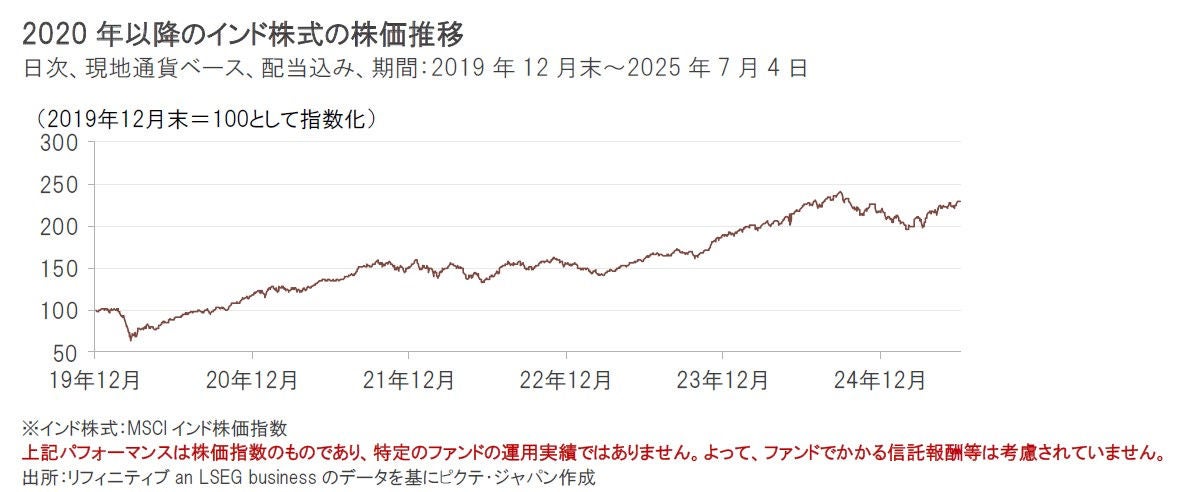

インド株式市場は、2024年9月後半に高値を付けたのち、景気や企業業績の減速懸念や海外勢の売り越しなどを背景に、世界の主要株式に比べて低調な株価推移が続きました。2025年3月以降は、海外投資家の売りにも一巡感がみられたほか、インド準備銀行(中央銀行)による利下げなどの景気下支え効果への期待などから、再び上昇基調に転じています。

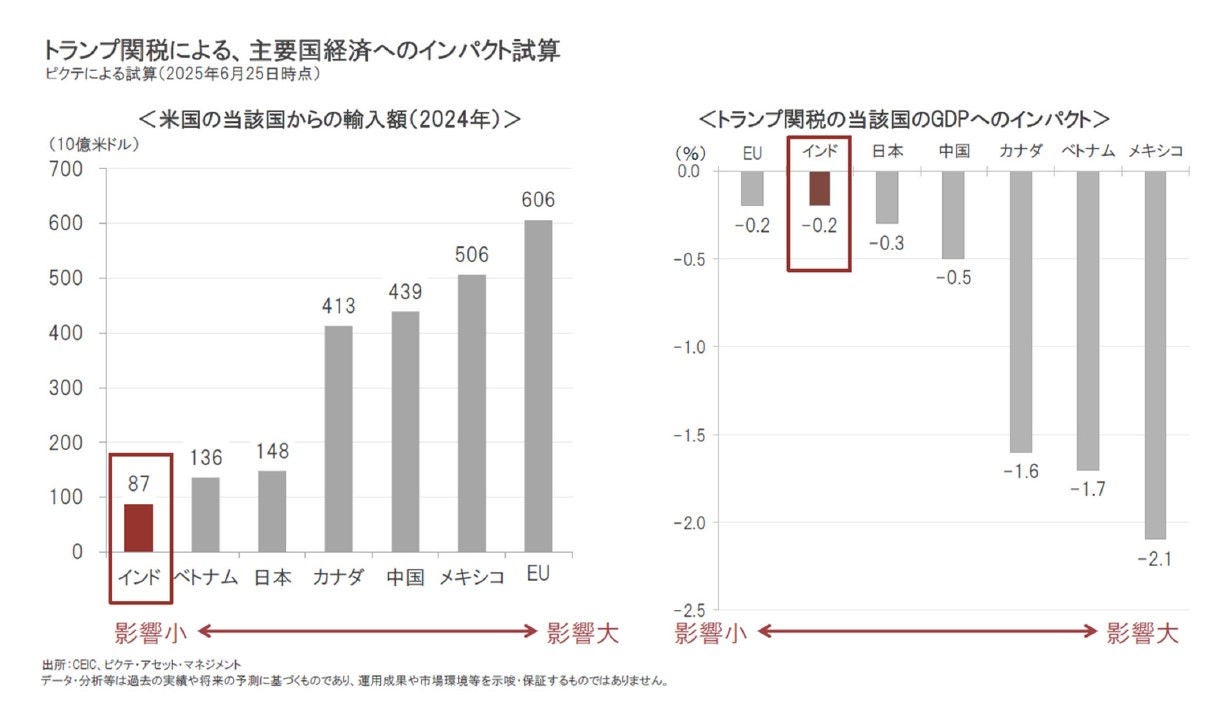

また、2025年年初以降は、トランプ米大統領による関税政策を巡る不確実性が高まっていることなどが、世界の株式市場の重荷となっています。こうしたなかで、インド経済はトランプ関税によるマイナスの影響度合いが相対的に小さいとみられること注なども、安心材料となっている模様です。 注:2025年6月25日時点のピクテ・アセット・マネジメント予想

※株価騰落率に関する言及は、すべて配当込み、現地通貨ベース

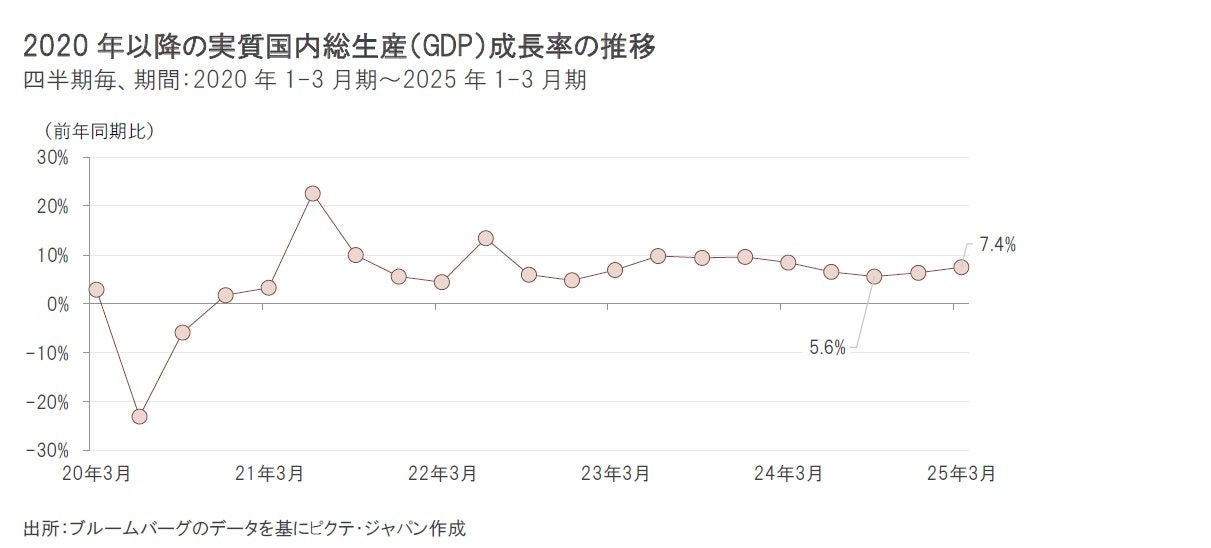

2025年1-3月期の実質国内総生産(GDP)成長率は、前年同期比+7.4%となりました。2024年7-9月期の同+5.6%を底として、成長率は増勢しつつあります。

2025年1-3月期の実質GDPの内訳をみると、個人消費は同+6.0%と底堅さが示されたほか、総固定資本形成が大幅に伸びました。ただし、個人消費については、地方の消費は堅調であった一方、都市部の消費は若干回復が鈍い模様です。

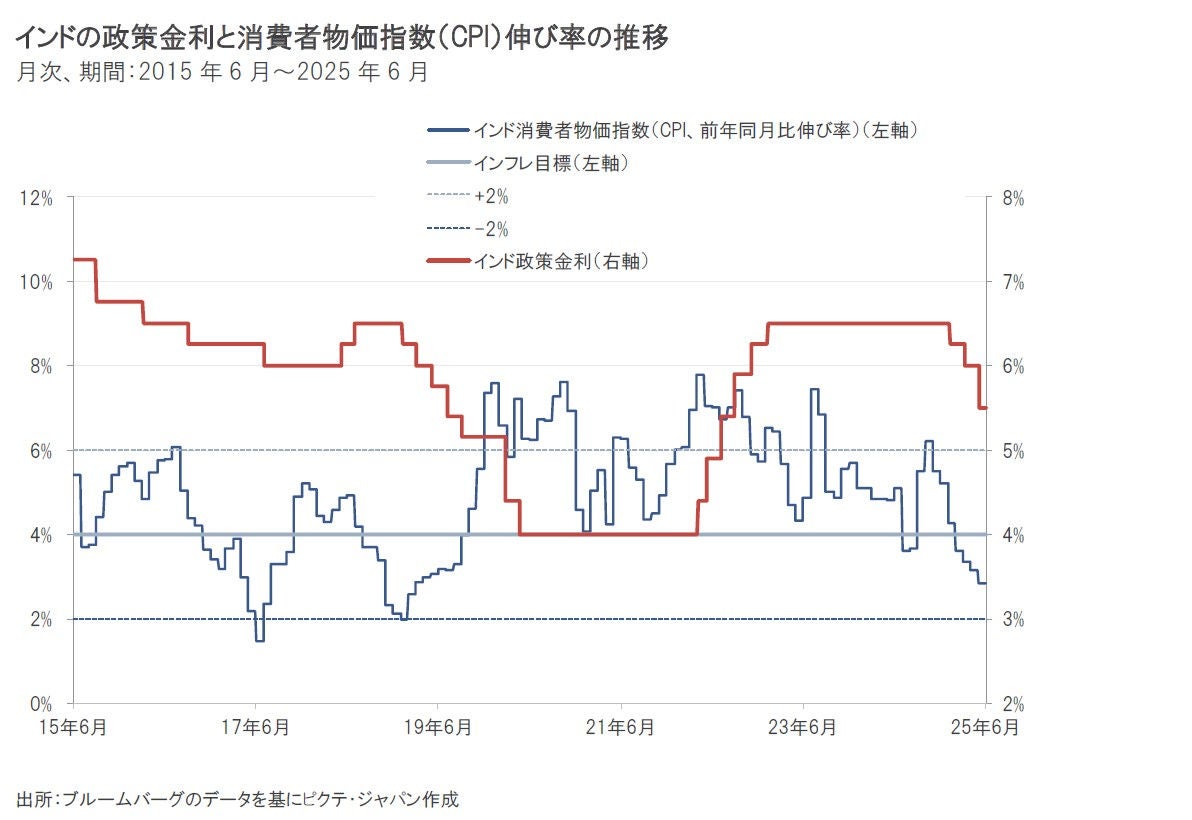

こうしたなかで、インド準備銀行は、6月に政策金利を6.00%から5.50%へと市場予想を上回る大幅利下げを実施しました。加えて、融資を通じた金融政策の波及効果を高めるため、預金準備率の引き下げも発表し、景気を支援する姿勢を示しました。

一方、インド準備銀行は金融政策スタンスを「緩和的」から「中立」に戻しています。金融緩和は景気の下支え効果が期待できる一方で、ルピー安につながる可能性もあり、バランスを取りながらの政策運営になるとみられます。また、米国との貿易交渉の先行きも読みにくいといった不確実性が残ることも、インド経済のプラス、マイナス要因に柔軟に対応するため、いったん「中立」に戻した可能性もあるとみられます。

ただし、インフレ率には落ち着きがみられ、利下げ余地は残されていると考えられ、景気が一段と減速した場合には、追加利下げによる景気下支えも期待できると考えられます。

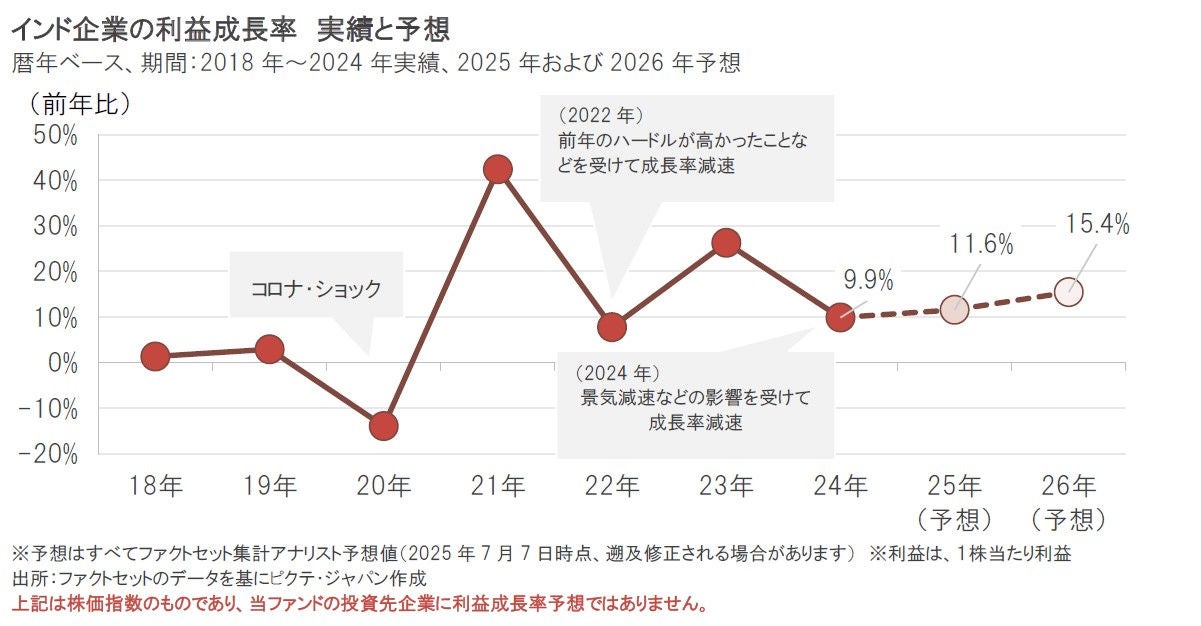

インド企業の利益成長率についても、2024年は2023年対比で減速しましたが、景気回復期待などを背景に、2025年~2026年については引き続き増勢が予想されています(2025年7月7日時点)。

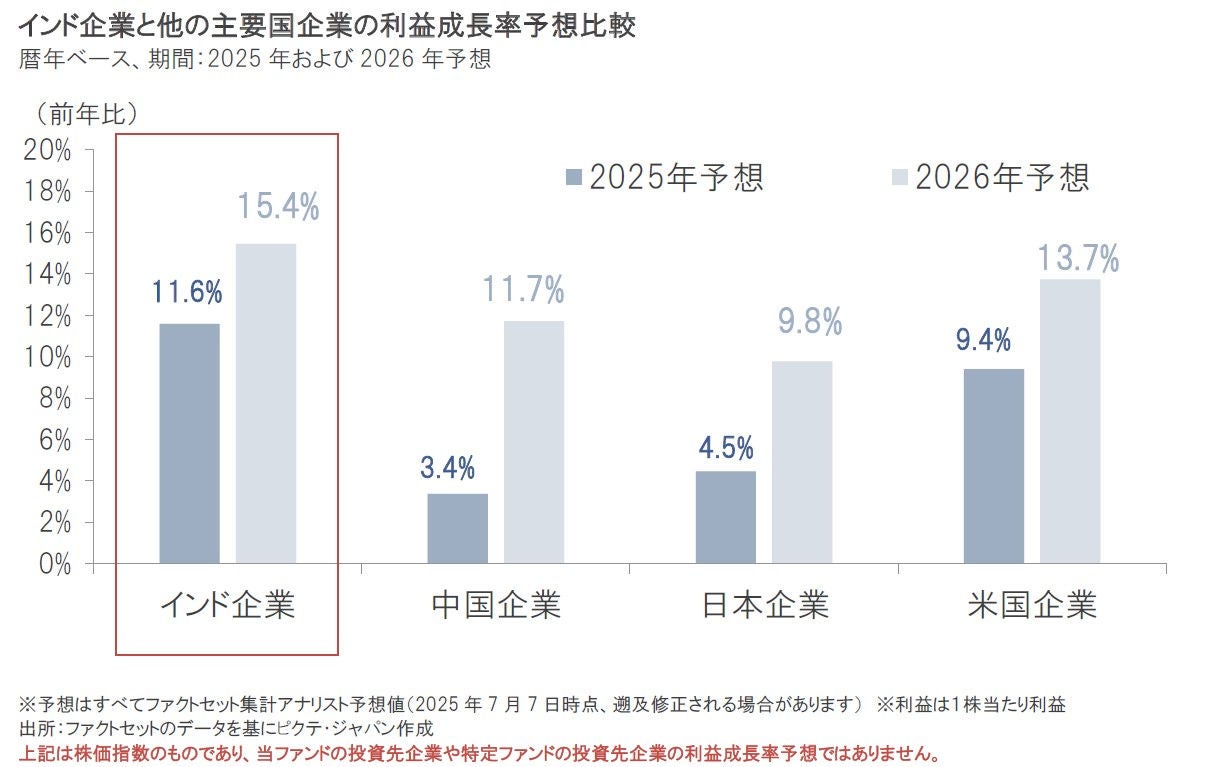

また、インド企業の2025年および2026年は、他の主要国企業を上回る利益成長率が予想されています(2025年7月7日時点)。

インド企業は堅調な利益成長が続くと予想されていますが、足元の株価急回復を受けて、インド株式のバリュエーション(投資価値評価)水準は再び上昇しています。この点については、注視が必要であるとみられます。

短期的には、引き続き景気や企業業績動向のほか、米国の政策動向や地政学リスクなどの外的要因などによって、インド株式の値動きは大きくなる可能性も残ります。

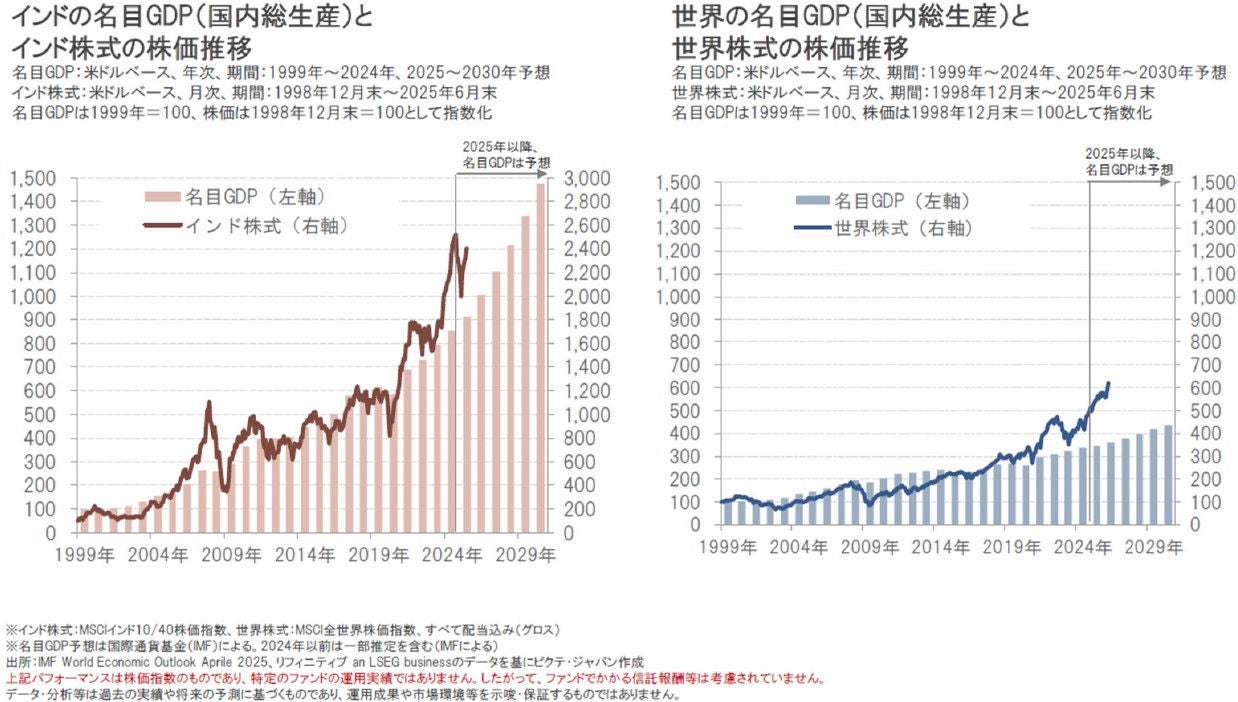

しかし、インドは世界の人口大国であり、特に若い人口が多いといった構造的な優位性を有しています。多くの若い人々が労働によって所得を増やし、消費を拡大していくことが経済成長をけん引し、中長期的に、主要国の中でも相対的に高い経済成長が期待できると考えられています。引き続き、相対的に高い成長力が原動力となり、インド株式の上昇を支えていくと期待されます。

足元では、トランプ米大統領の政策動向が世界を大きく揺るがしていますが、世界は絶え間なく変化し、より複雑化しています。インドは、歴史的に「全方位外交」、「非同盟主義」を外交の基本とし、国益を最大化することを目指してきました。不確実な世界のなかでも、インドはこの姿勢を貫き、うまく乗り切ることができると考えられます。

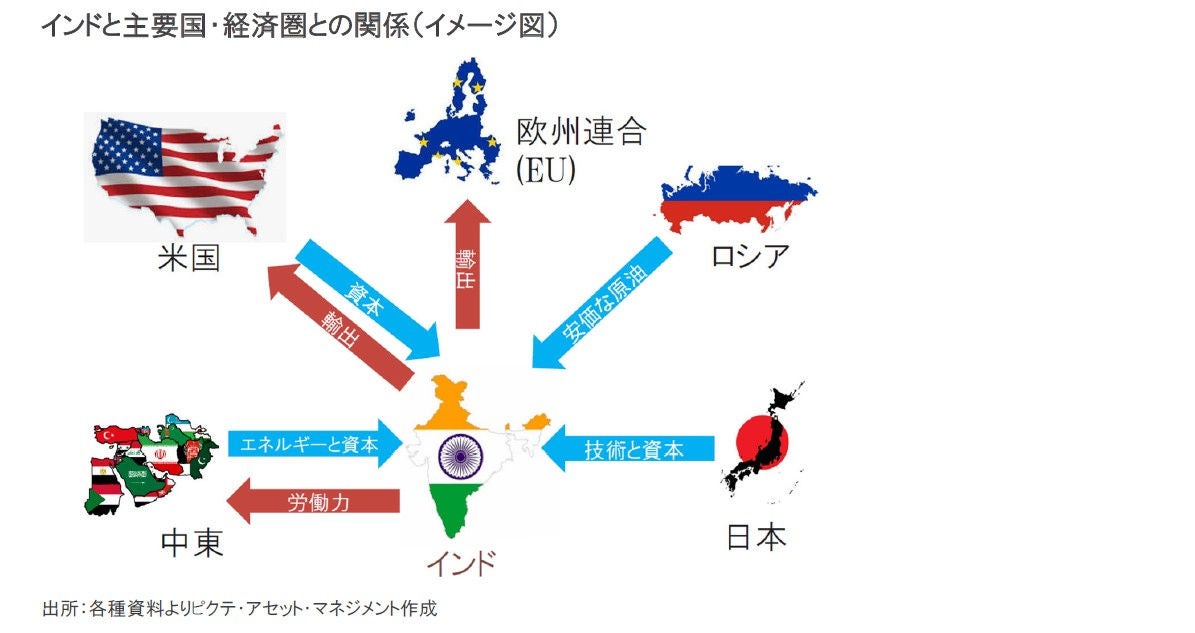

インドは、非同盟主義のもと、幅広い国とパートナー関係を構築してきました。インドはロシアとも友好関係を保っており、ロシアから安価な原油を入手していることはよく知られています。また、米国や欧州とは、インドから商品・サービスが輸出され、その見返りに資本を得ています。中東諸国へは、多くの安価な労働力を提供し、エネルギーと資本を得ています。日本とは特別な長期的友好関係があります。日本はインドに対して技術と資本を提供し、多くの日本企業がインドで事業展開しています。

なお、中国とは、国境問題などから対立を抱える関係ではありますが、インドと中国の貿易額は約1,500億米ドルと規模は大きく、緊密な経済関係にあります。現在、「世界の工場」を目指すインドにとって、中国は自国に移転できる工場の“供給源”として注目しており、関係の改善が進む可能性もあるとみられます。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。