- Article Title

- 「クリーンエネルギー政策」+「ESG投資」で長期的な成長

2020/10/11

地球温暖化の脅威でクリーンエネルギー政策が各国で本格化し、クリーンエネルギーを推進する公益企業に追い風になると期待されます。こうした環境重視の公益事業拡大は、ESG(環境、社会、ガバナンス)の推進にもつながり、①資金調達コストの低下、②効率化による費用低下などが増益要因になります。当ファンドは各投資対象企業へのエンゲージメント(対話)を通して、ESGへの取り組みを推進しています。

世界的に平均気温が上昇し、集中豪雨や台風、猛暑などの発生頻度が高まり、さまざまな環境問題を引き起こしています。公益事業は二酸化炭素排出量全体の38%を占め、世界的な気温上昇は公益事業が大きな要因となっています。

こうしたなか、世界の公益企業は排出量の削減に取り組んでいます。パリ協定の目標である、「世界の平均気温上昇を産業革命前に比べて2℃より十分低く保つ」を達成するためめには、火力発電から再生可能エネルギーなどのクリーンな発電に切り替え、二酸化炭素排出量を2050年までに(対2010年比で)85%削減する必要があります。脱炭素化という最初の課題を乗り越え、電化という第2の課題に進むと、クリーン電力を運輸、家庭用暖房、工業など他のあらゆる用途に活用することが可能になります。

温暖化の脅威の認識の高まりを背景に各国政府の環境政策が本格化しています。欧州連合(EU)は、今後10年間で1兆ユーロを投資する「欧州グリーンディール」を打ち出しました。英国は2050年までに二酸化炭素排出量実質ゼロを目指しています。米国では、バイデン大統領候補が今後4年間で再生可能エネルギーに2兆ドルを投資すると発言しています。日本は2050年までに二酸化炭素(CO2)排出量を80%削減する計画です。

実際に、石油メジャーBPの予測では、エネルギー消費は拡大の一途をたどるものの、火力エネルギー源消費は今後30年にわたり低下し続け、再生可能エネルギー源が占める割合は2050年に44%まで拡大する見通しです。

規制下の電力料金は、簡略化すると、資産価値に利益率を乗じたもの(公益企業の利益)に燃料費などのコストを加えて決定します。石炭火力発電から再生可能エネルギーによる発電への転換は、設備投資の拡大により資産価値が増加する一方、燃料費が低下するため、電力料金は上昇しないことから、企業の増益要因となります。また消費者にとっても、値上げもなく、環境にもやさしいというメリットがあります。また、陸上の風力や太陽光による発電コストは技術革新により、石炭火力発電並みあるいはそれ以下に低下しています。このため電力業界では再生可能エネルギーによる発電への投資拡大が加速していくものと予想されます。(詳細は5頁をご参照ください)

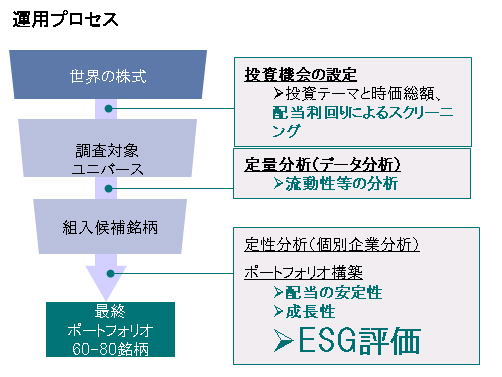

当ファンドでは、持続可能性の高い社会を目指す取り組みは、結果として長期的に公益企業の評価や収益性を高めると考えており、銘柄選別をする上で、ESG(環境、社会、ガバナンス) 評価を重要な評価項目のひとつとしています。また、既にESGに積極的に取り組んでいる企業だけでなく、現在評価が低くても、今後積極的に取り組んでいく企業を高く評価しています。

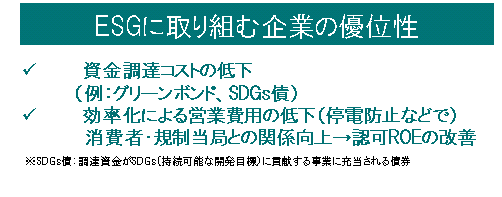

当ファンドでESGを重視する理由は何でしょうか。企業が真摯にESG (環境、社会、ガバナンス)に取り組み、堅固なESG戦略を策定することには、明確なメリットがあると考えています。

第一に、環境に配慮した資金調達コストは一般的なケースを下回る傾向にあります。例えばグリーン・ボンドの金利は、平均的な社債より低く設定されています。それだけでなく、社会やガバナンスの面でもメリットがあります。

第二に効率化による営業費用低下や、消費者・規制当局との関係向上です。例えば、労働環境を重視し、より堅固な送配電網を持ち、事故の発生率が低い企業では、従業員の満足度が高まり、離職率が低下します。結果として停電回数が減少し、顧客の満足度が高まり、修理費用が低下することとなり、営業利益率が上昇します。送配電網はより安定し、規制当局からの印象も良くなり、認可を受ける利益率の水準が向上し、増益要因となります。

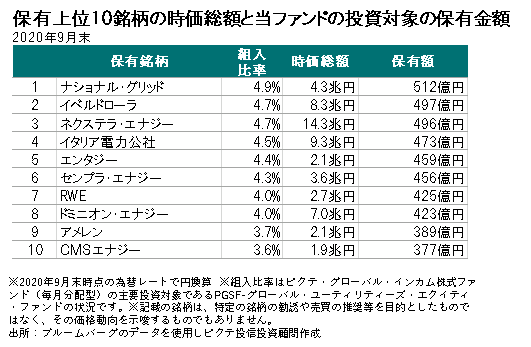

当ファンドの投資対象であるピクテ・グローバル・セレクション・ファンド-グローバル・ユーティリティーズ・エクイティ ファンドの純資産総額は2020年9月末で1.1兆円と世界の公益株式関連ファンドの純資産ランキングで2位となっています。 ※全世界の業種重視型(公益事業)ファンド中のランキング

このため、当ファンドの投資対象の各公益銘柄への投資額は上位10銘柄でみると、いずれにも400億円前後となっており、各企業の上位株主となっています。

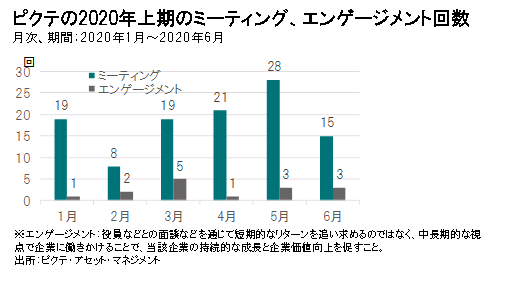

当ファンドでは、銘柄選択にあたってESGへの企業の取り組みを重視しています。ESGについて評価するだけにとどまらず、大株主として、実際企業訪問を行い、経営陣にエンゲージメント(対話)を行い、ESGの取り組みを促す働きかけを積極的に行っています。エンゲージメントとは役員などとの面談などを通じて短期的なリターンを追い求めるのではなく、中長期的な視点で企業に働きかけることで、当該企業の持続的な成長と企業価値向上を促すことです。

当ファンドは環境問題の解決に資する再生可能エネルギーへの追い風が今後も止むことはないと考えており、再生可能エネルギーへの転換を図る企業を中心に、積極的にESGに取り組んでいる企業の選択と、そうした企業へのエンゲージメントに今後も注力していく方針です。

ESGに取り組む企業とはどのような企業でしょうか。まず発電に関して言えば、脱炭素化を背景に、再生可能エネルギーに投資する企業です。太陽光発電や、風力発電事業を行い、業績を拡大させています。2番目のカテゴリーは、送配電網を所有する企業です。火力発電と比べ、再生可能エネルギーによる発電施設は分散しているため、送配電網をより細かく張り巡らせる必要があります。したがって規制下の事業では送電線資産に投資し、利益を拡大する機会があると考えられます。

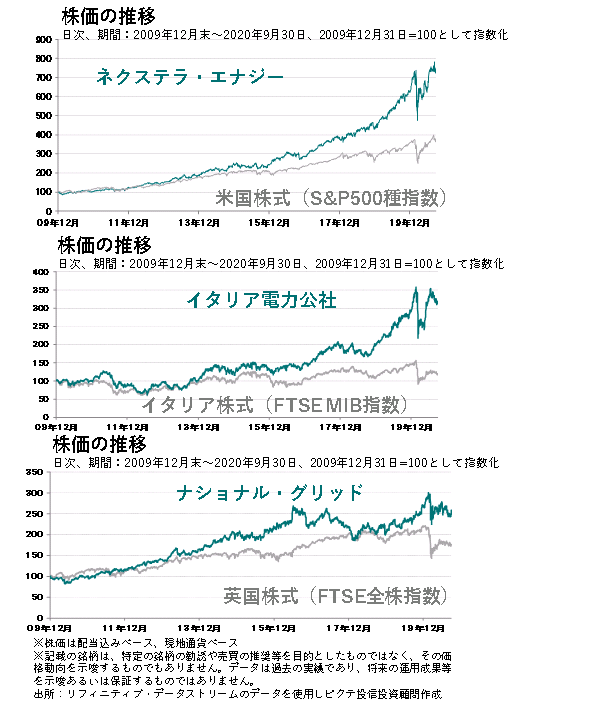

具体的には再生可能エネルギー発電で全米1位の企業で、再生可能エネルギーの先駆者として業績、株価ともに躍進している「ネクステラ・エナジー」、世界で事業を展開する世界最大規模の再生可能エネルギー企業で欧州グリーン・ディールの恩恵を受けると考えられる企業のうちのひとつ「イタリア電力公社」 、米国にも進出する英国最大の送配電企業で、再生可能エネルギー拡大に必要不可欠な送配電網の需要拡大で期待される「ナショナル・グリッド」などがあります。

当ファンドではこれらの企業に注目し、上位に組入れています。いずれの企業の株価も、過去10間余りの実績でみると、それぞれの国の株式市場平均を大きく上回っています。

(ご参考~もっと詳しく知る)クリーンエネルギーへのシフトは増益要因?

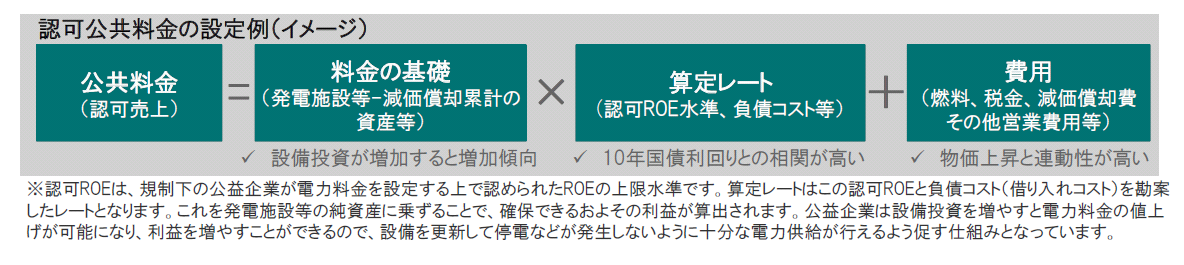

一般的に世界の規制下の電力事業では、どれだけ利益をあげていいかは各国・地域の規制当局によって決められています。

規制下の電力料金をはじめとした公共料金の計算方法は複雑で国や地域によって異なりますが、単純化すると、料金は発電施設の資産価値(レートベース)に対して一定の利益を確保する算定レート(自己資本利益率(ROE)などが元になる)を掛けて、燃料費などのコストをプラスして設定されます。このため、設備投資を拡大し、発電施設の資産価値が増加すればするほど、増益要因となる仕組みになっています。

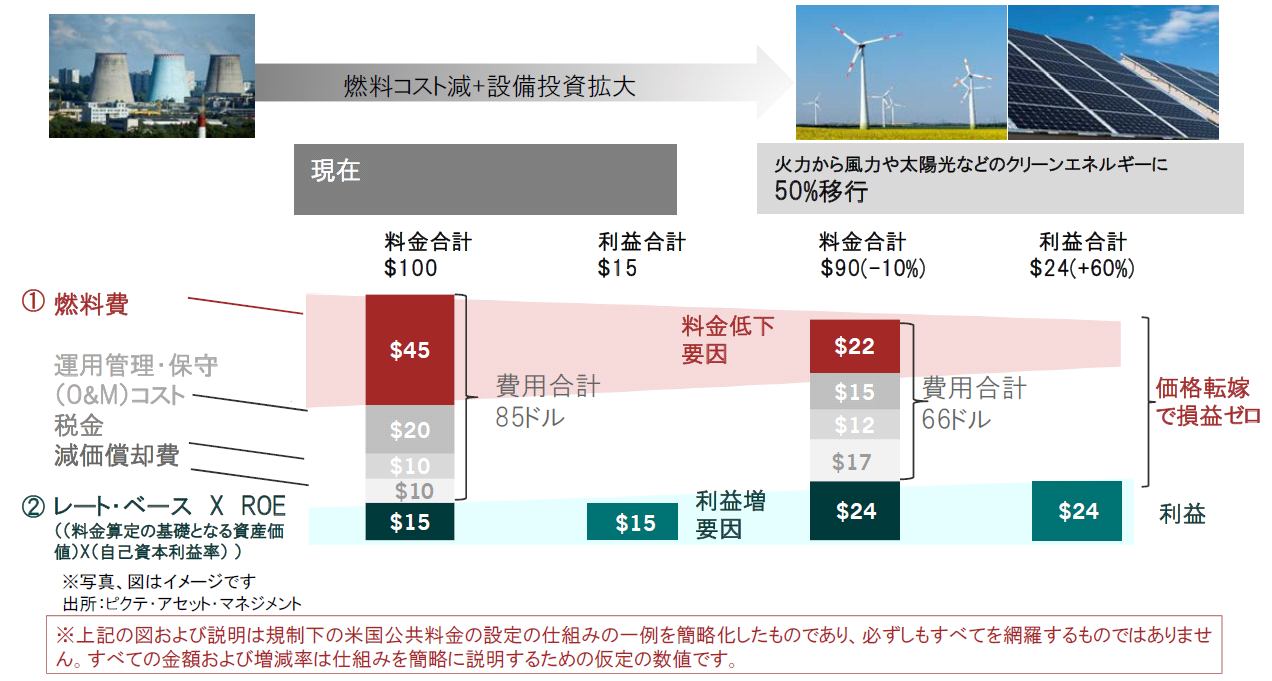

一般的な家庭の電力料金100ドルを例に簡略化して示してみると(下図参照)、 一般的家庭が電力料金を現在100ドル払っているとします。 その内訳をみると、①燃料費の45ドルをはじめとした実際の費用部分が85ドルです。この85ドル部分はそのまま価格転嫁するため電力会社の儲けになりません。これに、②レートベースつまり電力の料金算定の基礎となる資産価値に利益率、ROEを掛けて算出される15ドルが会社の利益です。これを上乗せしたものが現在の電力料金の100ドルとなります。電力の料金算定の基礎となる資産価値は新しい施設が増えるほど増加し、古い施設が増えると、減価償却が進むことで資産価値が減少します。

火力から風力、太陽光などのクリーンエネルギーに50%移行したとする場合を簡略化した例で表します(下図参照) 。これらのエネルギーは燃料費はかからないので、全体の燃料費は45ドルから22ドルに低下するとします。一方、新しい設備、資産が増えるので、利益が6割増え24ドルになります。つまり、企業の利益が増加しながら、燃料費の減少により、合計の電力料金は100ドルから90ドルへと10%低下することになります。

火力から風力、太陽光などのクリーンエネルギーへのシフトでは、電力料金の低下が期待でき、消費者は満足するため、政治圧力などで規制当局が料金の値下げを要求するような事態になりにくく、一方、企業側も利益が増加が期待でき、好循環が生まれ易い環境となることが期待されます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。