- Article Title

- グロイン | 運用の振り返りと市場のポイント

2025/07/25

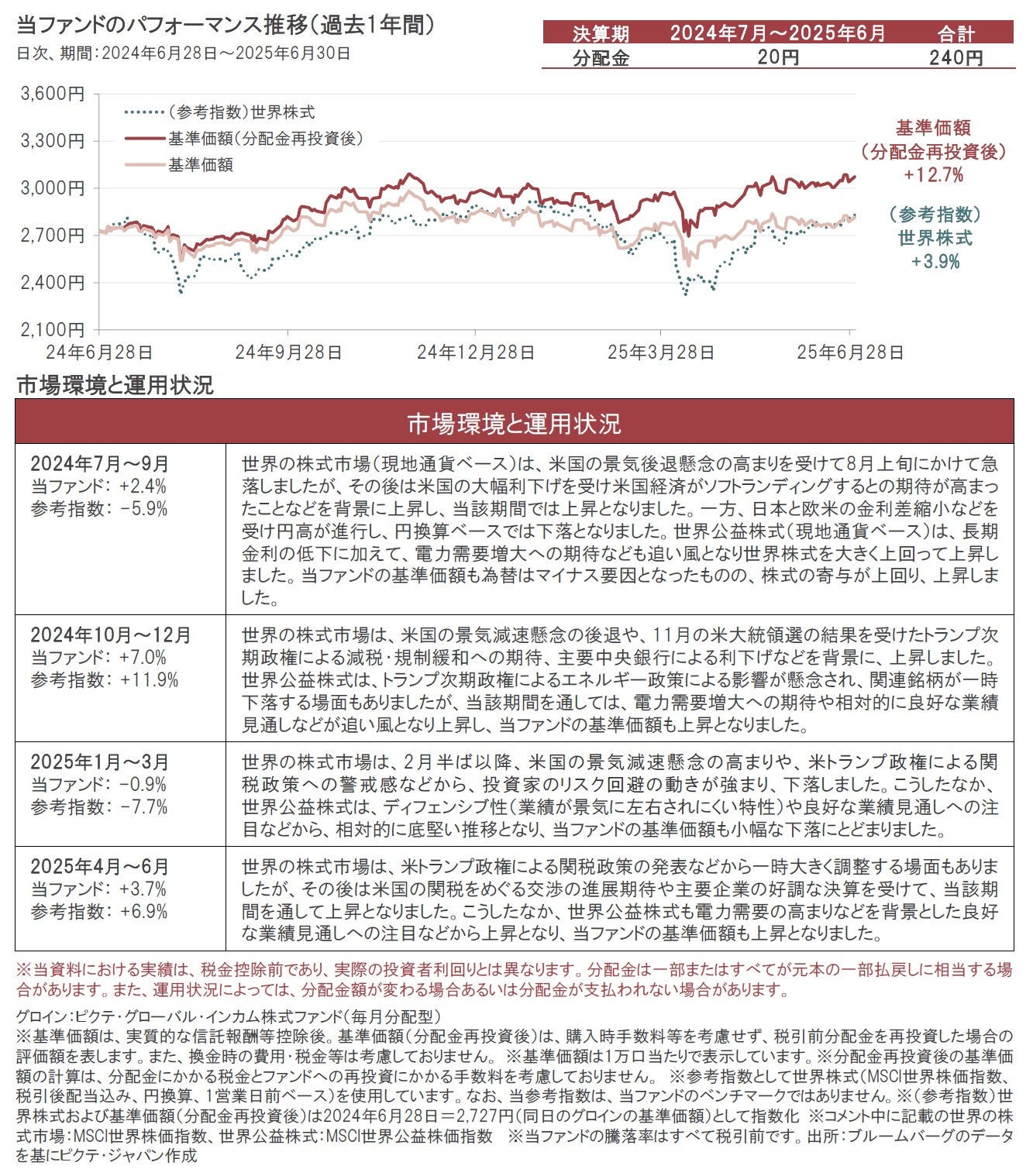

● 2025年4月~6月のピクテ・グローバル・インカム株式ファンド(毎月分配型)(以下、当ファンド)の基準価額は、電力需要の高まりなどを背景とした良好な業績見通しへの注目などから上昇

● 公益企業の業績は相対的に景気に左右されにくく、また、株価は相対的に割安な水準となっており、株式市場の調整は公益株式の中長期的な投資機会を提供すると考える

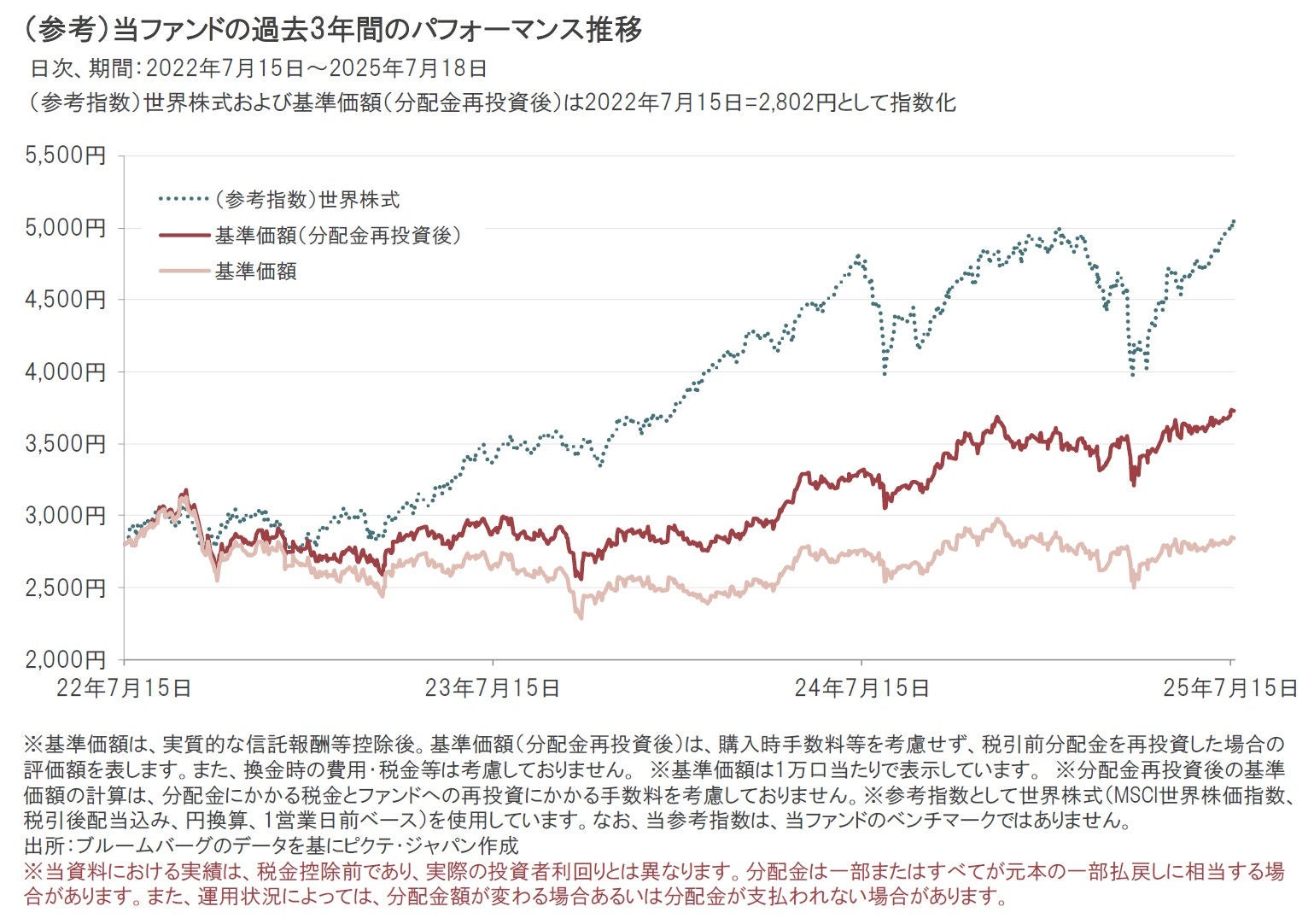

※長期のパフォーマンスは本レポートの最後に掲載しています。

当該期間でパフォーマンスへのプラス寄与度が大きかった主な銘柄は、コンステレーション・エナジー(米国、電力)、ビストラ・コープ(米国、独立系発電・エネルギー販売)、センターポイント・エナジー(米国、総合公益事業)などでした。コンステレーション・エナジーおよびビストラ・コープに関しては、AI(人工知能)普及によるデータセンターの拡大を背景とした電力需要増加の見通しなどを受けて、上昇となりました。センターポイント・エナジーは、2024年7月に同社のサービス地域を襲ったハリケーンなどの影響によって下落した後、反発したことに加え、良好な業績見通しなどが追い風となり、期を通してみると上昇となりました。

一方、マイナス寄与度の大きかった主な銘柄は、PG&E(米国、電力)などでした。PG&Eは、1月に発生したロサンゼルスの山火事による影響が懸念され、下落しました。また、米トランプ政権が風力発電事業に対して否定的な姿勢を表明したことなどから、風力発電を積極的に展開している米国の電力銘柄などが下落しました。

当該期間でパフォーマンスへのプラス寄与度が大きかった主な銘柄は、コンステレーション・エナジー、SSE(英国、電力)、イタリア電力公社(イタリア、電力)などでした。コンステレーション・エナジーは、これまで遅れていた原子力発電所からのデータセンターへの電力供給に関わる法規則制定に進展が見られたことや、2025年1-3月期の決算において電力需要の増加などを背景に前年同期比で増収を発表したことなどが、株価上昇の要因となりました。SSEは、業界でネガティブにとらえられていた英国の新たな電力料金体系の導入可能性が後退したことが好感され、上昇となりました。イタリア電力公社は、2025年1-3月期の決算において主に欧州や中南米地域の事業拡大を背景に前年同期比で増収・増益を発表し、堅調に推移しました。

一方、マイナス寄与度の大きかった主な銘柄は、PG&E、エクセロン(米国、電力)などでした。PG&Eに関しては、1月に発生したロサンゼルスの山火事を背景に、カリフォルニア州の山火事基金への新たな資金拠出が求められることへの懸念や、同州の規制枠組みの見直しに関する先行き不透明感などが、株価下落の背景となりました。エクセロンについては、データセンターへの電力供給に関わる法規則の制定や、一部事業地域の規制環境などに関する先行き不透明感などを背景に、下落となりました。また、米政府による再生可能エネルギー発電分野への税額控除廃止に対する懸念などから、米国の総合公益事業銘柄が下落しました。

当該期間の売買に関しては、安定した財務基盤や良好な業績見通しを評価し、イタリア電力公社を買い増ししました。また、再生可能エネルギー発電分野への税額控除廃止に対する懸念から株価が下落したサザン(米国、電力)などの買い増しを行いました。

その一方で、カリフォルニア州で事業を行うPG&Eなどの銘柄を一部売却し、組入比率を引き下げました。また、株価が上昇したコンステレーション・エナジーなどを一部売却し、利益を確定しました。さらに、米トランプ政権の風力発電事業に対する否定的な姿勢が株価に影響するとみて、風力発電を積極的に展開している米国の電力銘柄などを一部売却しました。

当面は、トランプ米大統領の関税政策の動向や世界的な貿易戦争に発展する可能性、地政学的リスクの高まりなど、米国をはじめ世界経済に対するマイナスの影響を巡るさまざまな見方を受けて、世界の株式市場や為替市場は大きく変動する可能性もあり、引き続き注視が必要と考えます。

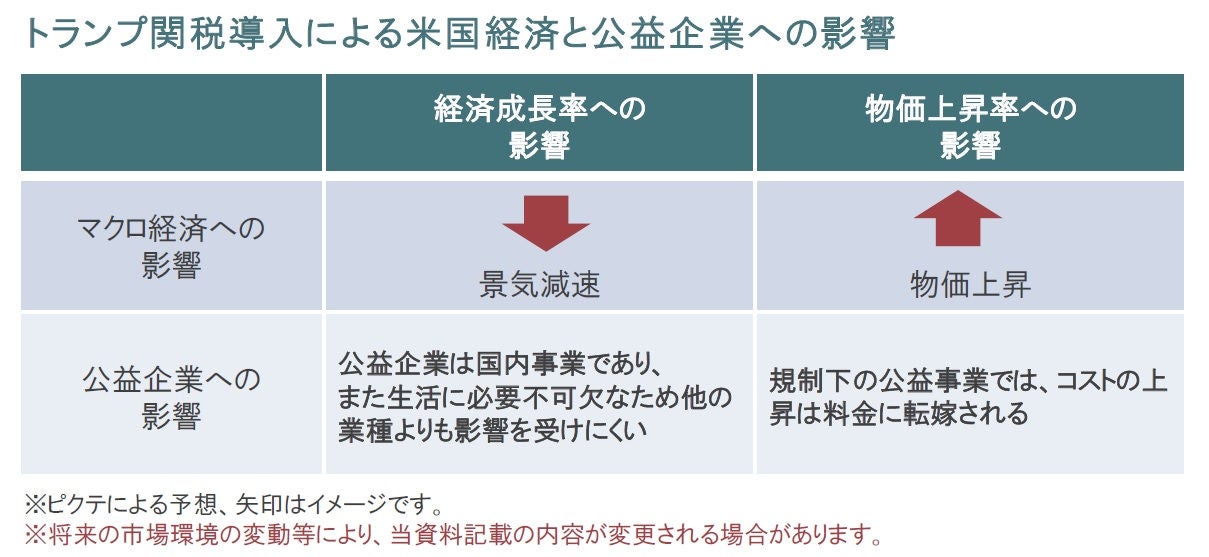

市場の先行き不透明感が高まるなかでは、公益企業の、1)業績が景気に左右されにくいこと、2)米国の関税引き上げの影響を直接受けにくい非製造業でかつ、関税引き上げで予想される物価上昇に強く、また、米国への製造拠点の移転は電力需要増加要因にもなること、3)株価が相対的に割安な水準となっていることなどの点が、注目されるとみています。

電化の進展やAI(人工知能)の普及によるデータセンターの増設などによる電力需要増、税額控除がなくとも既に他の発電源よりも発電コストが低いクリーンエネルギーへのシフトなどによる設備投資拡大などが世界の公益業界の成長ドライバーになるとの当社の見方に変更はありません。

米国の規制下の公益事業は、一定の利益を確保したうえで、税金や燃料費、資金調達コストなどの増加を料金に転嫁できる仕組みを有していることから、政策如何による利益への中長期的なマイナスの影響は少ないとみています。こうしたことから米国の規制下事業の比率の高い銘柄は、経済の先行き不透明感の高まるなかでより注目すべきであるとみており、組入れを高位にしています。

一方、米トランプ政権の風力発電事業に対する否定的な姿勢が株価に影響を及ぼすとみて、風力発電を積極的に展開している電力銘柄の組入比率を引き下げています。

(以下、足元の注目すべきトピックについて解説します。)

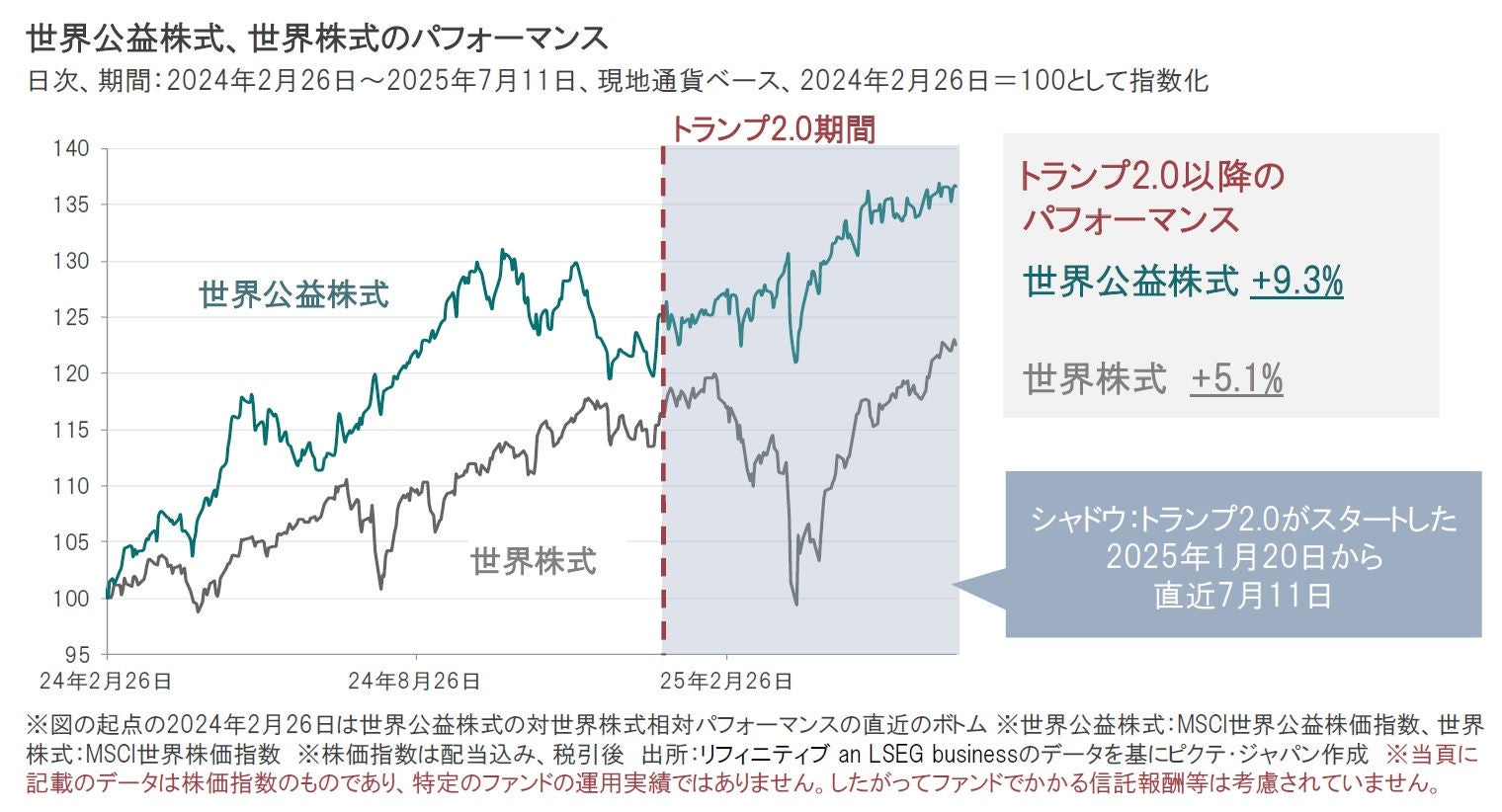

トランプ米大統領の関税政策発動による世界的な貿易戦争に発展する可能性や地政学的リスクが意識されるなか、物価上昇や景気減速懸念が高まり、世界の株式市場や為替市場は大きく変動しています。こうしたなか、世界公益株式は堅調に推移しています。

公益株式は、1)トランプ2.0下の政策や想定される物価上昇や景気減速などの市場環境の影響を受けにくいこと、2)公益企業は、AI(人工知能)の普及や電化の進展、発電コストが低いエネルギーへの移行などのゆるぎない成長ドライバーを有し、今後も増益が期待されること、3)米国の公益株式中心に相対バリュエーションが割安水準であること、などからトランプ2.0下でも注目です。

トランプ2.0では、トランプ関税がもたらす景気減速や物価上昇のリスクに対して注意が必要です。こうした環境下では、景気減速と物価上昇による影響が相対的に少ない公益企業に注目できると考えます。

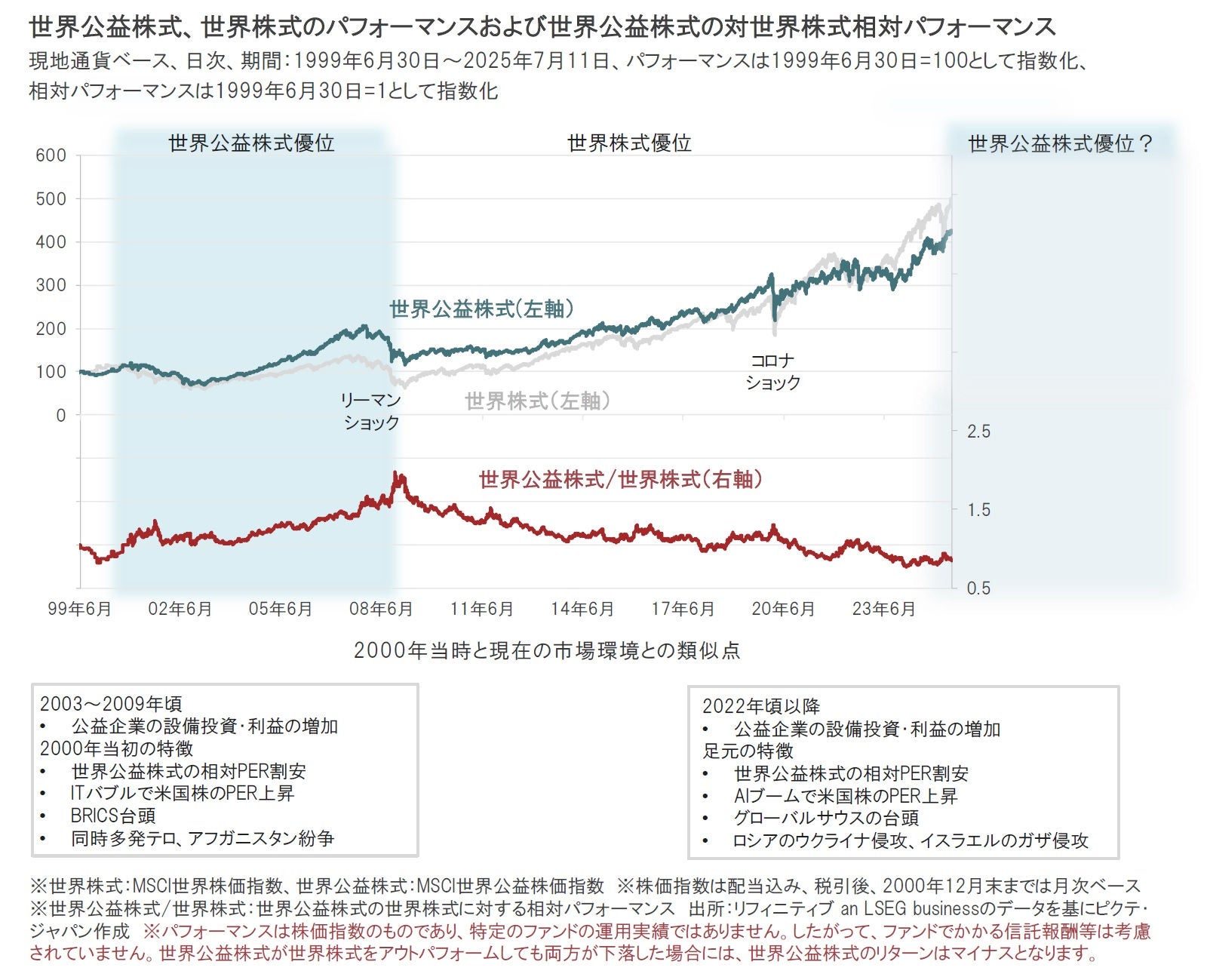

過去の実績では、2000年から2008年にかけて、世界公益株式のパフォーマンスは世界株式に対して優位となりました。その後、2009年以降は世界株式が優位となりました。足元では、世界公益株式が優位に転換した2000年当時の市場環境との類似点がいくつかみられることから、再び世界公益株式が優位となり、中長期的な投資機会となる可能性もあるとみられます。

※将来の市場環境の変動等により、当資料に記載の内容が変更される場合があります。

※個別銘柄についての記載は、特定銘柄の売買勧誘・推奨することを目的としたものではなく、価格動向の予測および当ファンドにおける銘柄の売買を示唆・保証をするものでもありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。