- Article Title

- ファンドの運用状況~設定来高値を更新

2020/08/17

クアトロの基準価額は、コロナショックによる金融市場急落の影響で3月に大きく下落した後回復し、設定来高値を更新し堅調に推移しています。クアトロが底堅く推移した背景には、①コロナショック前に既にディフェンシブ性の高い資産配分で備えていたこと、②金融市場の急落局面では逆に株式比率を大きく落とさず、いち早く回復すると見込んた中国株式など景気敏感資産の組入れを拡大したことなどがあげられます。

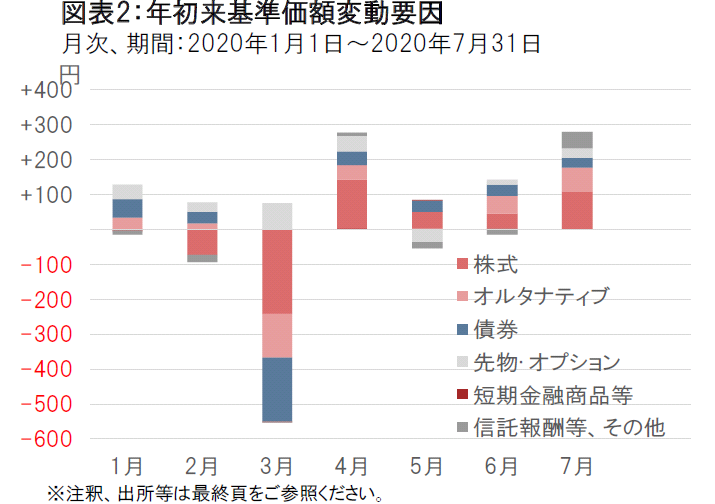

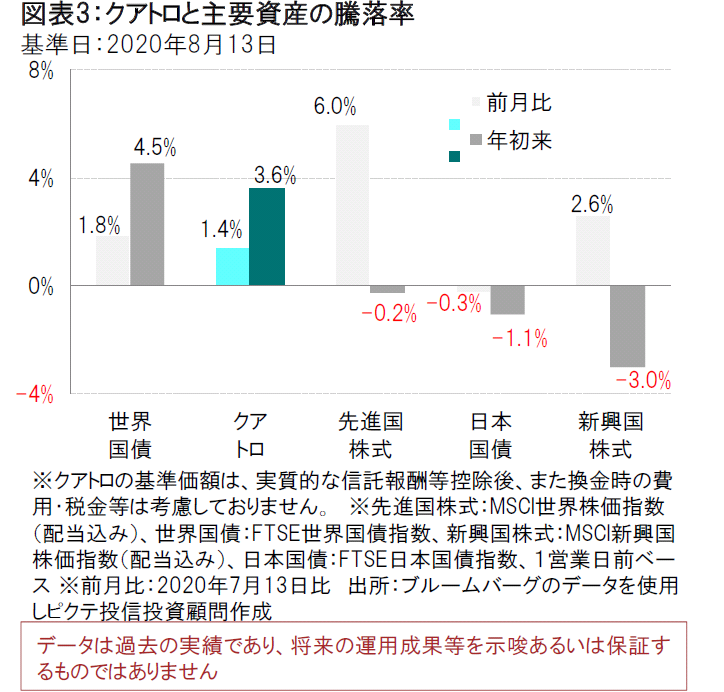

クアトロの基準価額は、コロナショックによる金融市場急落の影響で2020年3月に大きく下落した後回復し、2020年7月14日には高値を更新、8月13日現在で年初来で+408円(+3.6%)の11,745円となり、堅調に推移しています。(図表1~3参照)

クアトロが底堅く推移した背景には、①コロナショック前に既にディフェンシブ性(景気に左右されない特性)の高い資産配分で備えていたこと、②金融市場の急落局面で慌てて資産変更すると損失が拡大するリスクがあると判断し、既に低位にしていた株式比率は落とさず、いち早く回復すると見込んだ中国株式など景気敏感資産を厳選し、早くから組入れを厳選して拡大したことなどがあげられます。

今後の方針としては、製造業を中心に各国の生産活動が回復傾向にあることや、新型コロナウイルスのワクチン開発への期待感などから、リスク資産は底堅く推移すると見られます。一方、企業業績の下方修正リスクが株式市場の重石になる可能性や、各国で再び新規感染者数が増大傾向にあることがリスク要因と思われます。

このため資産構成比に大きな変更は行わず、保守的な戦略と優良な成長戦略をバランス良く配分する、従前の投資戦略を継続します。

トップダウンの観点からは、新型コロナウイルス感染拡大の初期の段階で、今回は景気が大きく減速するとみていました。このため、景気後退サイクルへの突入に備え、ディフェンシブ性(景気に左右されにくい特性)の高い資産配分で市場の調整局面に備えました。

具体的には、ディフェンシブ性の高い株式や債券、主要国国債、金、危機時に強い安全通貨などを中心に配分しました。

続いて、感染拡大が深刻化し、金融市場が急落した3月下旬には、ピクテの景気サイクル指標では米国が景気減速から景気後退へ移行しました(コロナショック以前に、その他先進国は既に景気後退ステージに入っていました)。このため、損失を最小限に抑えるために、ディフェンシブ性を高める一方、2016年以降最も信用力が高まり、景気サイクルのステージの中で、既に回復の初期段階に最も近い位置となっていた中国にも注目しました。

実際中国はいち早く感染が拡大しましたが、いち早く感染が収束し、世界の景気サイクルに先行していました。現段階でも、主要先進国ではディフェンシブ性の高い資産を中心に保有する一方、中国株式など景気敏感関連資産などを保有する投資戦略を継続しています。

株式の保有比率を早い段階で低位にし(2020年2月末で17.6%)、株式のなかでは7割超をディフェンシブ性の高い株式中心としました。

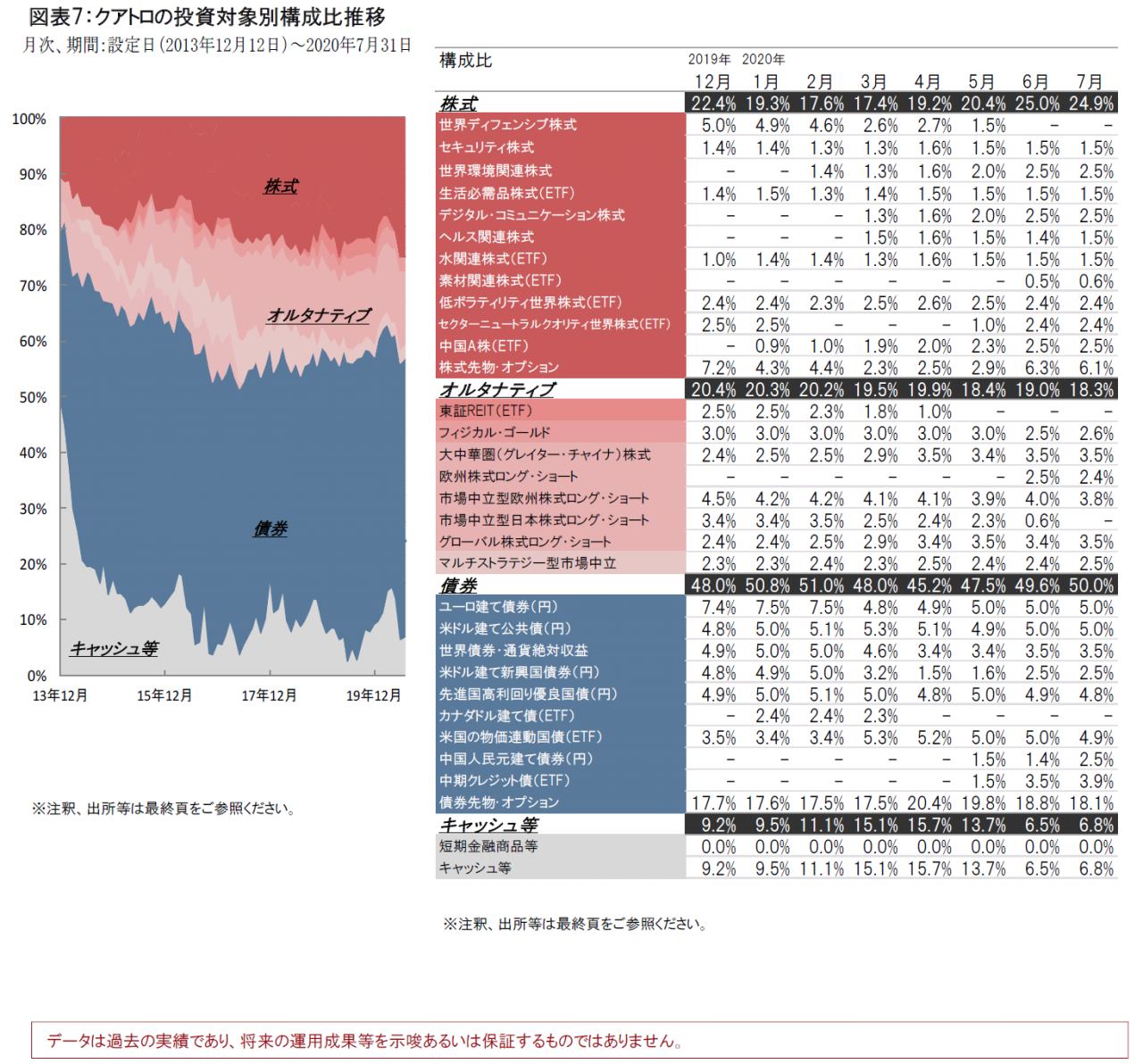

具体的には、世界ディフェンシブ株式、生活必需品株式、水関連株式、低ボラティリティ世界株式、スイス株式(先物)、欧州公益株式(先物)など、ディフェンシブ性の高い株式中心に保有しました。

また、VIX指数先物でロングポジションを、TOPIX先物でショートポジションをとり、金に関しては、フィジカルゴールドを保有、米国国債(先物含む)、カナダ国債(先物)、オーストラリア(先物)国債などを保有し、市場の調整局面に備えました。

こうした戦略はコロナショック時の市場の急落局面において相対的にプラスに寄与しました。

また、投資配分を抑えたことで相対的にプラスに寄与した戦略は、債券に関して、ショック時に大きく下落した欧州とカナダの高格付け債券の保有を合わせて10%程度にとどめ、リスクが高いと判断したハイ・イールド債券は保有せず、社債全体の組入比率を低位としていたことでした。

また、大きな損失を被ったグローバルヘッジファンドインデックスとは対照的に、オルタナティブ資産のなかの東証REIT(ETF)を除いたポジションのマイナス寄与は2月と3月には相対的に低位に留まり耐性を示しました。

一方、大きなマイナス要因となったのは、米ドル建て新興国債券(円)などでした。利回り面での魅力や為替の割安感から注目していましたが、コロナショック時には下落を余儀なくされました。 (4頁図表7、5頁図表8参照)

全体として、クアトロはショック前にリスクを極力抑えていましたが、これがショックを吸収するのに大きく寄与しました。

その後の金融市場の上昇局面では、現金等の比率を引き下げ、ディフェンシブ性の高い資産を中心とした投資保有は継続する一方、中国株式、素材関連株式、デジタル・コミュニュケーション株式など景気敏感関連資産の保有を徐々に拡大したことなどがプラスに寄与しました。

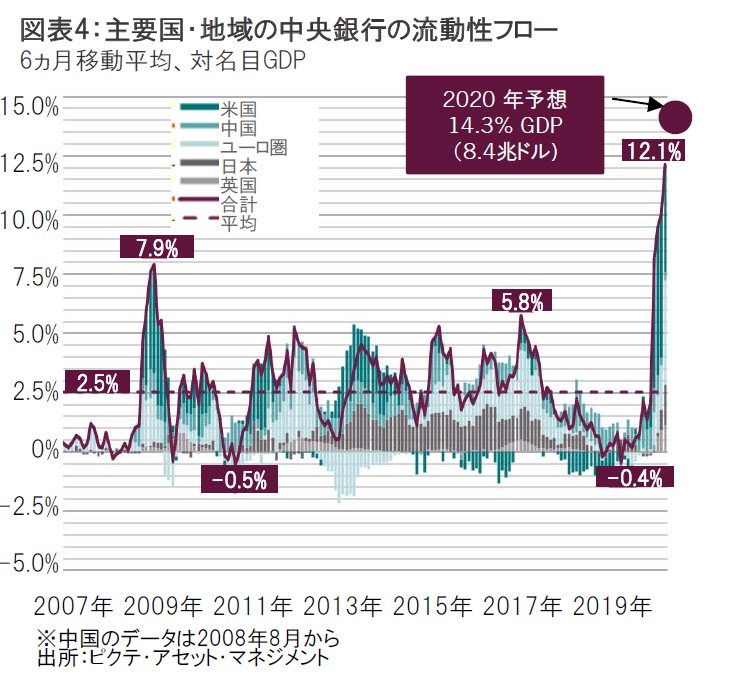

各国で経済封鎖が解除されており、世界の製造業 PMIは足下で急反発しています。また生産・受注状況も多くの国で改善傾向を示しており、経済の回復基調が強まっています。世界の主要5カ国・地域の中央銀行の信用供給は8.4兆ドル(同国・地域のGDPの14.3%)に達すると見られ、引き続き株式市場を下支えしています(図表4参照)。特筆すべきは、米連邦準備制度理事会(FRB)の量的緩和の金融市場への波及速度がリーマン危機時よりも速い点で、過去の経験則が通用しづらい状況です。

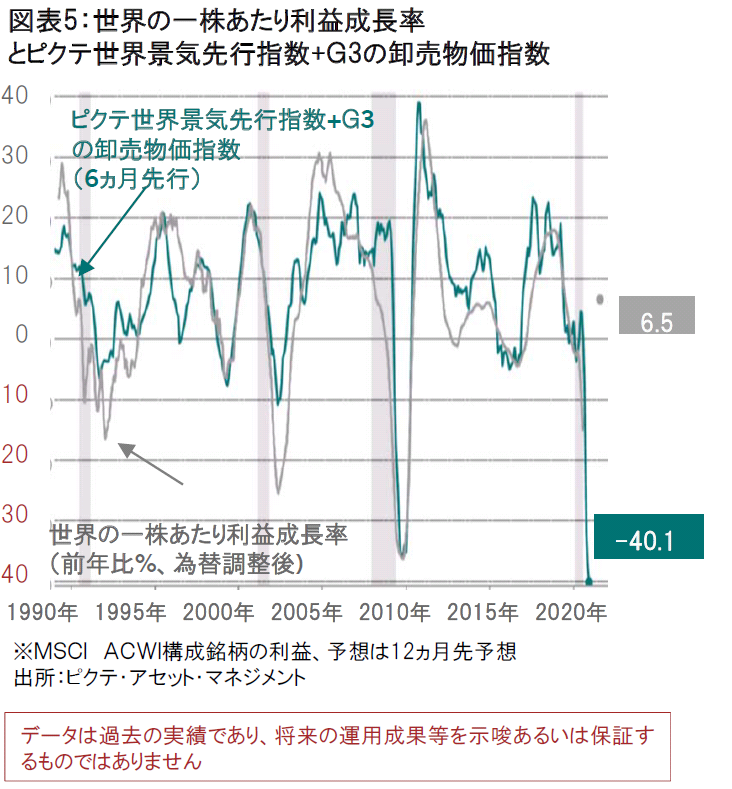

バリュエーション(投資価値評価)は、株価がじり高となるなかで割安感が薄れています。その反面、ピクテの世界株式の利益成長率のトップダウン予想モデルは、向こう12ヵ月先の世界の一株当たり利益が約4割の減益にまで落ち込むと示唆しており、ボトムアップの市場予想+6.5%と大きく乖離しています(図表5参照)。現時点でどちらが正しいかを予見することは時期尚早ですが、業績の下方修正リスクが株価の重石になる可能性があります。

テクニカル面ではETFと投資信託の資金フローを見るとトータルリターンや新興国から流出した資金は投資適格社債やハイイールド債券市場に流入しており、FRBの資産購入プログラムが影響している様子がうかがえます。一方、CTA(商品投資顧問)の株式配分はやや上昇していますが、依然として低水準に留まっており、多くの投資家の慎重姿勢を裏付けています。

上記を総合的に判断すれば、経済活動の持ち直しや流動性がけん引するリスクオン相場を過小評価することはできません。ただし新型コロナウイルスの感染再拡大の懸念は残ることから、保守的なスタンスは継続します。今後、地政学リスクの再燃など、(ファンダメンタルズへの影響は限定的ですが)市場センチメントの悪化に伴う株式市場の調整局面があれば、さらにリスクをとることも検討します。

今後の方針としては、製造業を中心に各国の生産活動が回復傾向にあることや、新型コロナウイルスのワクチン開発への期待感などから、リスク資産は底堅く推移すると見られます。一方、企業業績の下方修正リスクが株式市場の重石になる可能性や、各国で再び新規感染者数が増大傾向にあることがリスク要因と思われます。 このため資産構成比に大きな変更は行わず、保守的な戦略と優良な成長戦略をバランス良く配分する、従前の投資戦略を継続します。

このため資産構成比に大きな変更は行わず、保守的 な戦略と優良な成長戦略をバランス良く配分する、従前 の投資戦略を継続します。

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。