- Article Title

- クアトロ|為替ヘッジコストについて考える

2023/02/28

● 円ベースでのリスクを抑えた運用を行うクアトロは為替ヘッジを積極的に活用

● クアトロのファンド全体の為替ヘッジコストは約1. 9 % ( 2 0 2 3年1月末時点) 。現物と比較して為替ヘッジコストを抑えることができる先物も活用

● クアトロでは、グローバル債券投資においては、為替ヘッジを前提にポートフォリオを構築。グローバル株式投資においては、まずは為替影響を考慮せず純粋に魅力的と思われる株式をポートフォリオに組入れたうえで、ポートフォリオ全体の為替変動リスクを別途調整

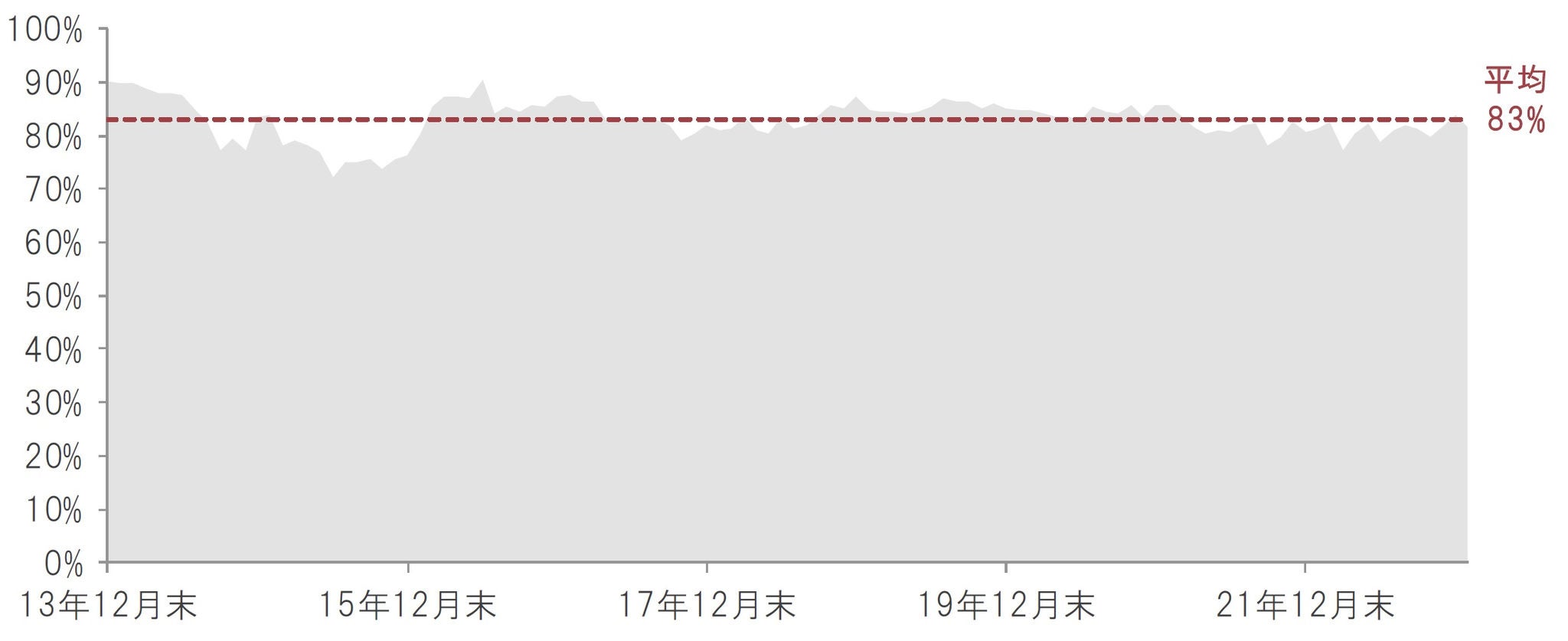

クアトロは、円ベースでのリスクを抑えた運用を行っており、限られたリスクで効果的にリターンを生み出すため、為替へのリスク配分は全体のバランスをみつつ適切と考えられる水準にコントロールしています。為替は、比較的変動が大きく、ファンダメンタルズ(基礎的条件)から大きく乖離することもあるため、過去を振り返ると、結果として、クアトロの円資産(円建て資産や円ヘッジの外貨建て資産)比率は月末ベースで70%~90%と高い水準で推移してきました(図表1)。クアトロは、為替変動リスクを低減するために為替ヘッジを積極的に活用していますが、為替ヘッジにはコストがかかることがあります。

以下では、為替ヘッジコストについて概観したのち、クアトロの運用における為替ヘッジの考え方や今後の運用方針などについて確認します。

図表1:円資産比率(概算値)の推移

月次、期間:2013年12月末~2023年1月末

外貨建て資産に投資する際には、外貨ベースでの価格変動リスクに加えて、為替変動リスクにも留意する必要があります。為替変動リスクを抑制しつつ、外貨ベースでの投資機会を捉えたい場合に用いるのが為替ヘッジです。

為替ヘッジを行う際には、通常、為替予約が用いられます。為替予約は、取引相手との間であらかじめ将来のある時点における交換レートを取り決めます。通常、1ヵ月から3ヵ月の期間の取引が行われ、期日を迎えたものについては、新たに為替予約を行うことで期日を先送りします。

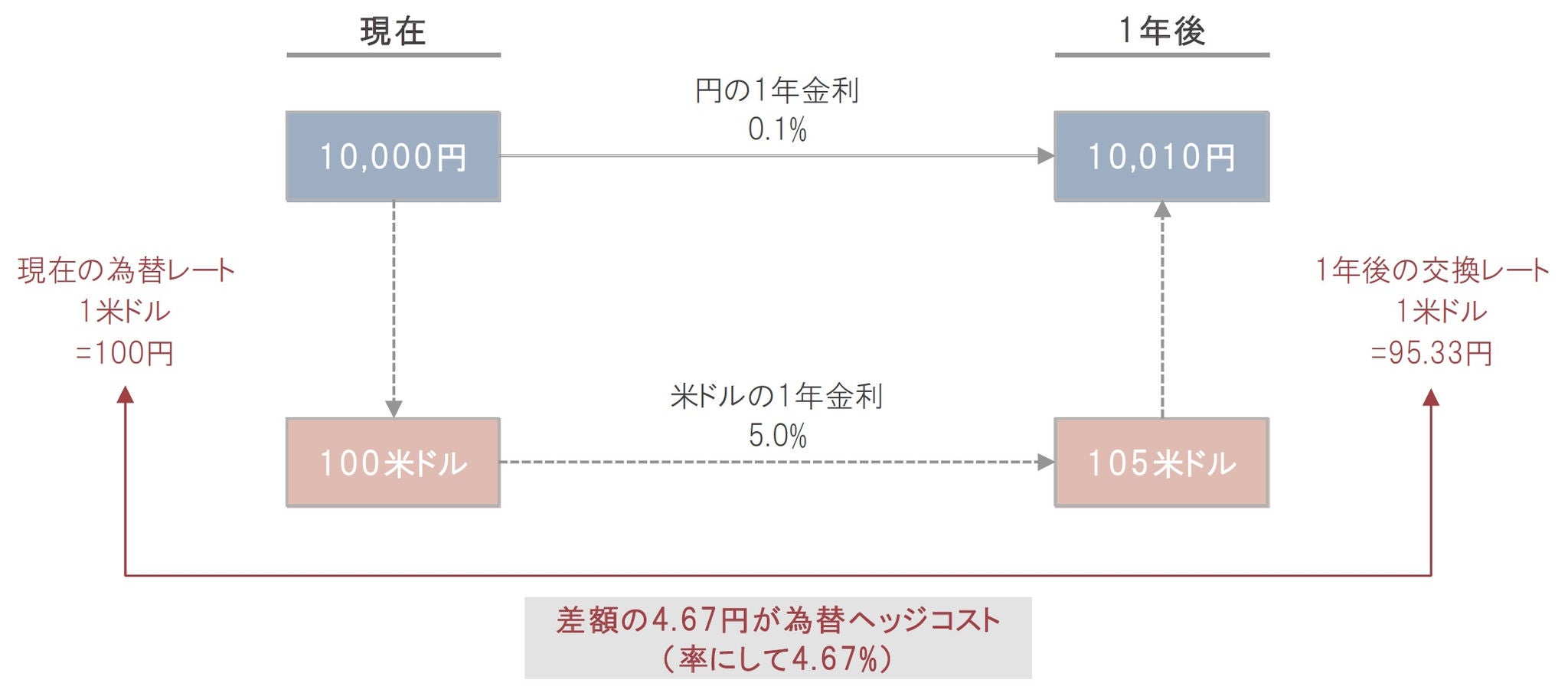

その際、通貨間の短期金利差が為替ヘッジコストの主たる決定要素となります。例えば、米ドル・円の変動リスクをヘッジする場合には、円の短期金利が米ドルの短期金利よりも低い現状は、取引相手に対して金利差分を負担する形になるため、為替ヘッジ「コスト」が生じます。一方、円の短期金利が米ドルの短期金利よりも高い場合には、取引相手から金利差分を受け取る形になるため、為替ヘッジ「プレミアム」となります。以下、為替ヘッジコストがどう決まるのかを図表2の数値例で確認します。

現在の1米ドルを100円、円の1年金利を0.1%、米ドルの1年金利を5.0%とし、手持資金10,000円を米ドルに交換したうえで米ドル預金で1年間運用し、その後、円に換金する場合(費用・税金は考慮せず)を考えます。為替予約により1年後の交換レートをあらかじめ取り決めることで為替変動リスクを抑制することができますが、為替予約を行うには取引相手が必要となります。取引相手はどのような条件であれば取引に応じてくれるでしょうか? 1年後の10,010円(10,000円を金利0.1%で1年間運用)と105米ドル(100米ドルを金利5.0%で1年間運用)が同じ価値となるような交換レートであれば、取引当事者間で有利・不利が生じません。その際の交換レートは1米ドル=95.33円(10,010円÷105米ドル)で、差額の4.67円が為替ヘッジコスト(率にして4.67%)となります。

このように、為替ヘッジコストは主に通貨間の短期金利差によって決まりますが、このほか需給要因も影響します。ベーシススワップと呼ばれる通貨を調達する際に必要となる上乗せ金利がこれに相当し、各通貨の需給に応じて変動します。例えば、米ドルに対する需要の高まりは、その他の条件を一定としたときに、米ドル・円の為替ヘッジを行う際の上乗せ金利の上昇要因となります。

図表2:為替ヘッジコスト決定メカニズムのイメージ~通貨間の短期金利差が主たる決定要素

ここでは、図表3の数値例を用いて為替ヘッジ効果を確認します。

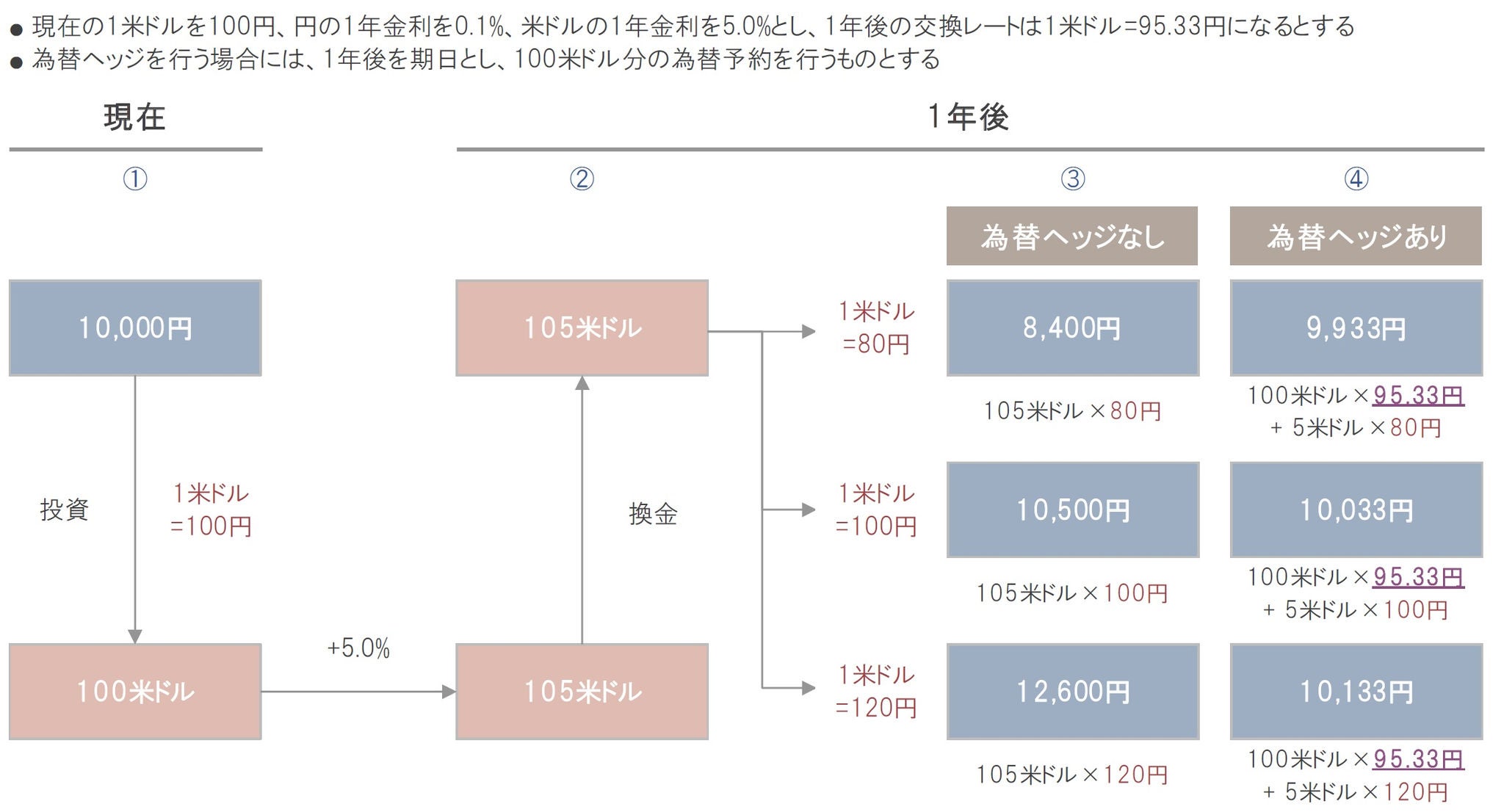

【図表3-①】

手持資金10,000円を米ドル建て資産に1年間投資する場合を考えます。為替レートを1米ドル=100円とすると、米ドル建て資産に100米ドル分投資できます。円の1年金利を0.1%、米ドルの1年金利を5.0%とし、先ほどの例と同様に、1年後の交換レートは1米ドル=95.33円になるとします。為替ヘッジを行う場合には、1年後を期日とし、100米ドル分の為替予約を行うものとします。

【図表3-②】

投資時に100米ドルであった米ドル建て資産が、1年後に105米ドルとなり、これを換金した場合の円ベースの金額(費用・税金は考慮せず。以下同様)を、為替ヘッジを行わなかった場合と為替ヘッジを行った場合とで比較すると以下のとおりとなります。

【図表3-③】

為替ヘッジを行わなかった場合の1年後の円ベースの金額は、米ドル建て資産価格105米ドルにそのときの為替レートを掛けた値となります。1米ドル=80円であれば8,400円、1米ドル=100円であれば10,500円、1米ドル=120円であれば12,600円となります。

【図表3-④】

為替ヘッジを行った場合の1年後の円ベースの金額は、米ドル建て資産価格105米ドルのうち為替予約を行った100米ドル分が9,533円と交換され、残りの5米ドル分についてはそのときの為替レートを掛けた値となります。1米ドル=80円であれば9,933円(9,533円+400円)、1米ドル=100円であれば10,033円(9,533円+500円)、1米ドル=120円であれば10,133円(9,533円+600円)となります。

数値例から分かるように、100米ドル分の為替予約を行った場合には、円と米ドルの金利差に起因する467円分(10,000円-9,533円)の為替ヘッジコストを負担する一方で、為替変動リスクを抑制することができます。

図表3:為替ヘッジ効果のイメージ

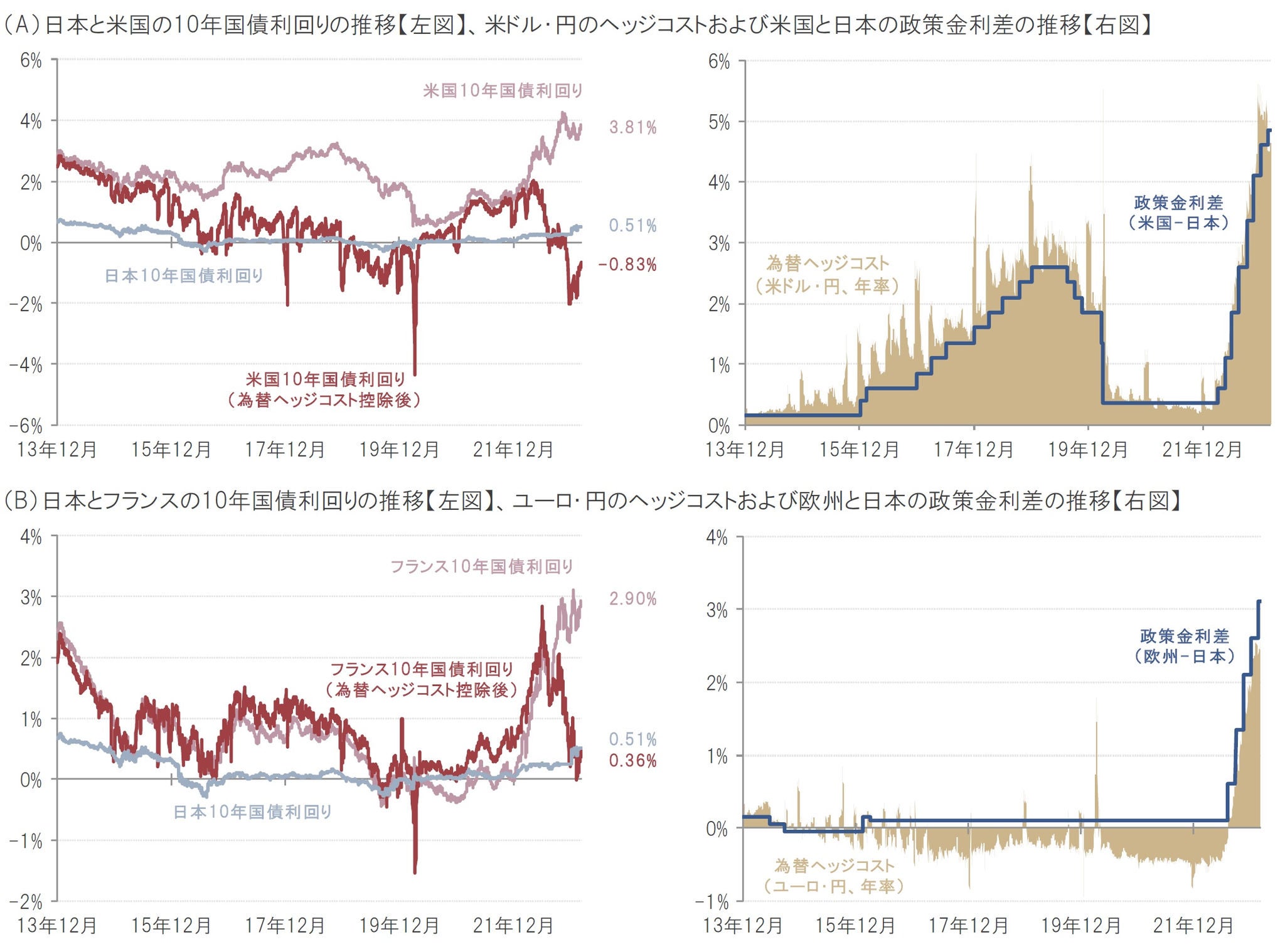

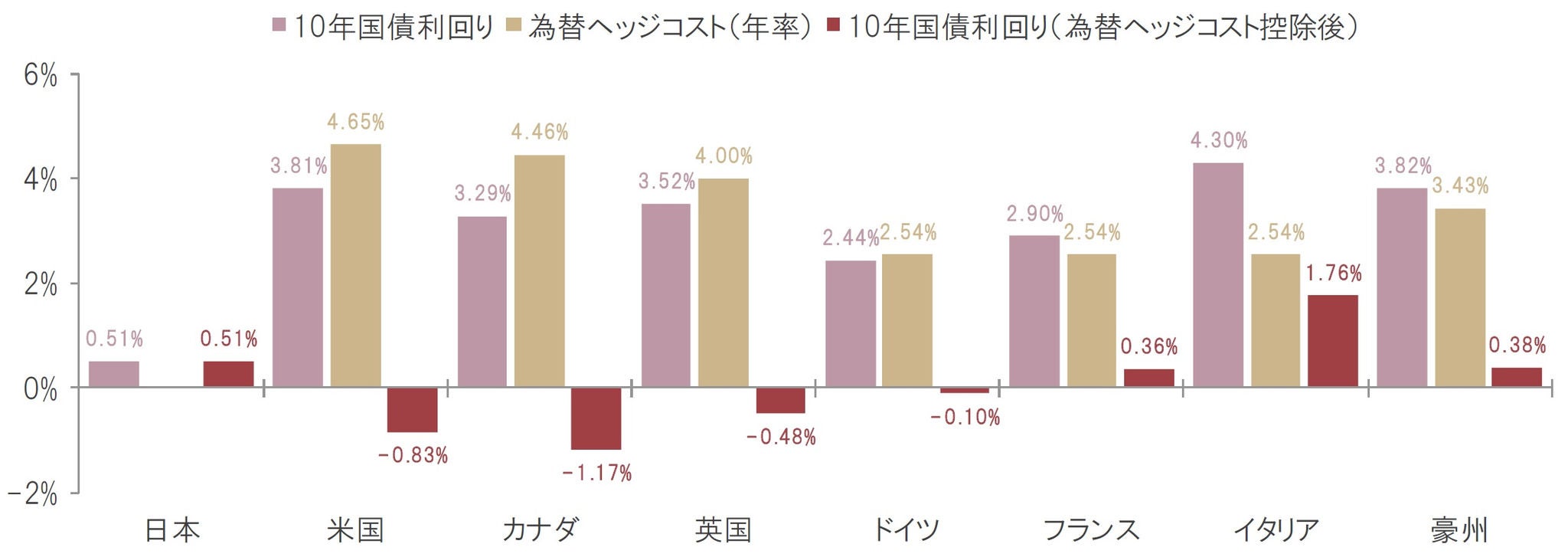

ここでは、外貨建て債券のうち、2023年1月末時点でクアトロでも組入れのある米国とフランスの10年国債の利回りを例に為替ヘッジコスト控除後の債券利回りについて確認します。

図表4の(A)と(B)の左図にあるように、2023年2月17日時点の10年国債利回りは、米国が3.81%、フランスが2.90%となっており、ともに日本の0.51%に比べて高い水準となっています。一方で、為替ヘッジコスト控除後の10年国債利回りは、米国が-0.83%、フランスが0.36%となり、景色が大きく変わります(米国はマイナスに転じ、フランスも日本の0.51%を下回る水準に)。

主要先進国・地域の中央銀行がインフレを抑え込むために金融引き締めに舵を切って以降も、日本銀行は積極的な金融緩和を継続しており、内外の政策金利差は2022年に大きく拡大しました。図表4の(A)と(B)の右図のとおり、内外の政策金利差の拡大は、内外の短期金利差の拡大を生み、為替ヘッジコストの変動をもたらします。直近では、米欧の利上げにより米ドル・円およびユーロ・円のヘッジコストが大きく上昇しており、これが為替ヘッジコスト控除後の利回りでみたときに景色が大きく変わった背景です。

実際の投資判断に際しては、為替ヘッジコスト控除後の利回りに加えて、イールドカーブの形状(ロールダウン効果)なども考慮します。

図表4:日本と米国およびフランスの10年国債利回りの推移

日次、期間:2013年12月12日(クアトロ設定日)~2023年2月17日、(A)と(B)の左図の右端数値は2023年2月17日時点

(ご参考)日本と主な先進国の10年国債利回りの比較(2023年2月17日時点)

クアトロでは、グローバル債券投資において、為替ヘッジを前提にポートフォリオを構築します(現地通貨建て新興国債券などの為替に着目した戦略は除く)。その際の判断材料として、各国の国債利回り(ロールダウン効果なども考慮)に加え、為替ヘッジコスト控除後の利回りにも注目しています。なお、たとえば、イタリア国債にはスプレッド・リスクがあり、日本国債には日本銀行の政策変更リスクがあるため、単純に利回りだけで投資判断を下すわけではありません。

一方、グローバル株式投資においては、まずは為替影響は考慮せず、純粋に魅力的と思われる株式をポートフォリオに組入れます。そのうえで、ポートフォリオ全体の為替変動リスクを、為替ヘッジによって別途調整します。

● 日本銀行による金融政策の正常化の動きを考慮し、引き続きクアトロの実質的な外貨比率は20%未満に抑制する方針です

● 米ドル・円のヘッジコストが高い現状に鑑み、米ドルに対するヘッジだけでなく、それ以外の先進国通貨に対するヘッジもバランスして行っています

● 為替ヘッジコストへの配慮から、米国・カナダ・フランスなどの国債は先物も活用してポートフォリオを構築しています(後段で補足)

● 米国国債は、為替ヘッジコスト控除後の利回り水準は低位となるものの、利回り低下によるキャピタルゲインを見込むため、長期国債の一部保有を継続しています

● 2023年1月末時点で、クアトロのポートフォリオにおける為替ヘッジ比率は約47%(為替ヘッジのファンドへの投資比率とクアトロで直接行う為替ヘッジ比率の合計)となっており、ファンド全体の為替ヘッジコスト(各通貨を総合したコスト)は約1.9%*となっています

*上記の為替ヘッジコストは概算値。個々の為替予約取引に際して生じる為替ヘッジコストは市場実勢に即します。

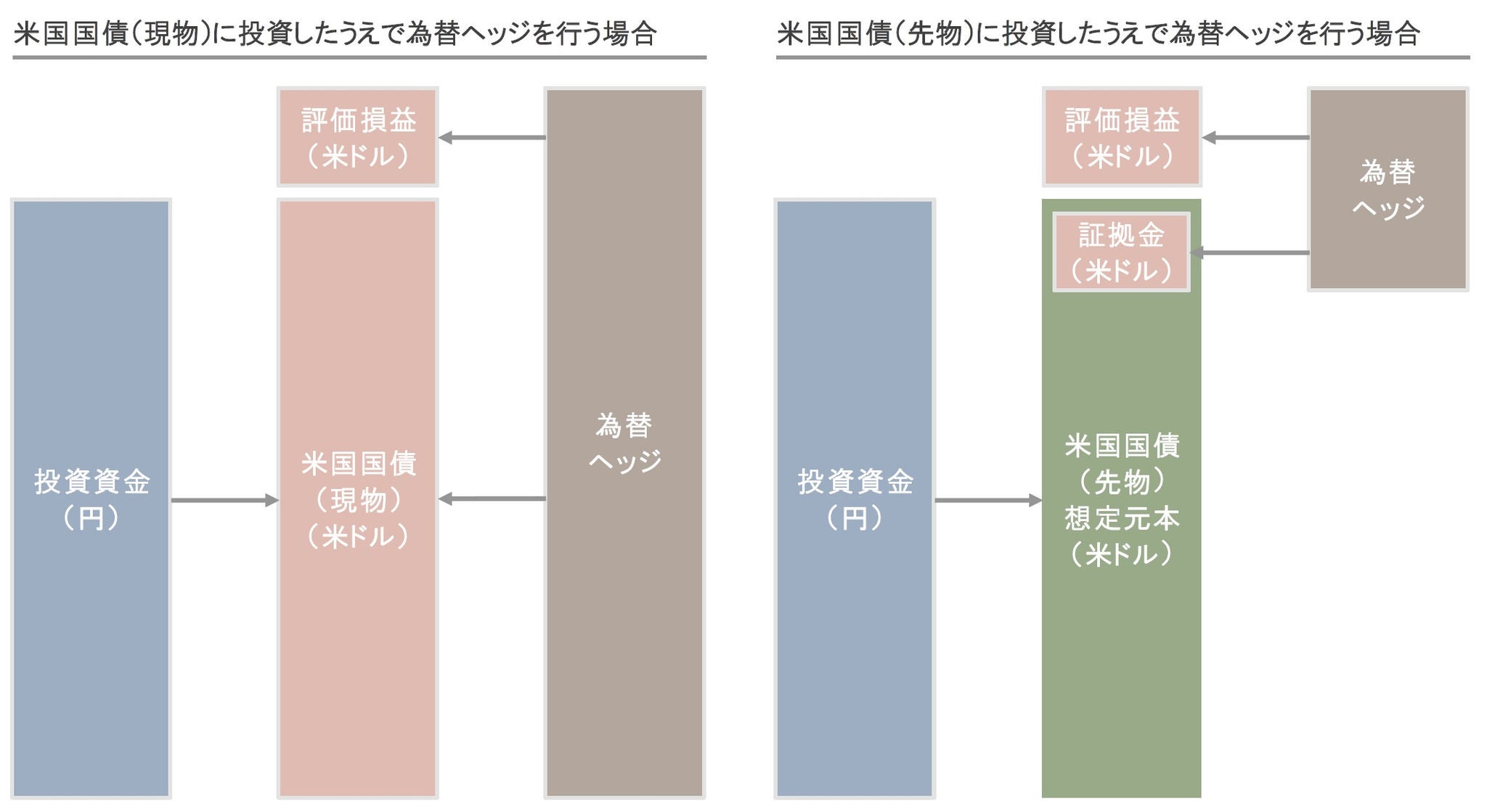

ここでは、先物を活用することで為替ヘッジコストを抑えることができる点について確認します。図表5は、外貨建て資産の現物取引と先物取引における為替変動リスクの違いをイメージ図にしたものです。

現物取引では、評価損益部分も含めた投資金額全体が為替変動リスクにさらされます。

これに対して、先物取引では、為替変動リスクにさらされるのは、評価損益部分と想定元本のうち証拠金部分に限られます。ご参考までに、想定元本に対する証拠金の比率は、直近で、米国10年国債先物が2%程度、E-mini S&P 500先物が6%程度となっています。

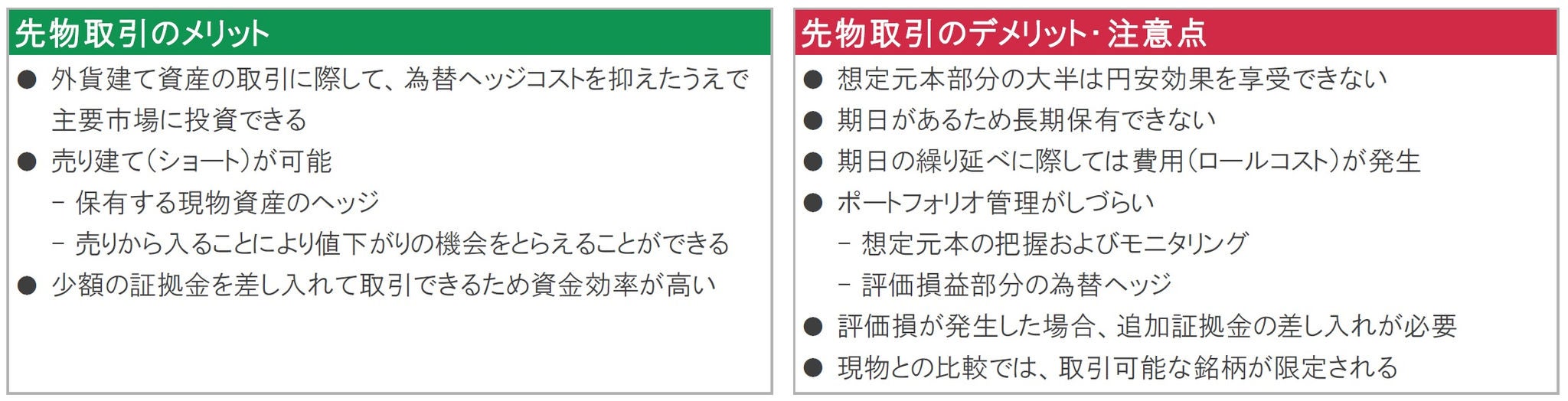

先物取引には上記のようなメリットがある一方でデメリットや注意点もある(図表6)ため、ポートフォリオの構築に際して現物取引とするか先物取引とするかは、為替ヘッジコスト以外の要素も総合的に勘案したうえで判断します。

図表5:外貨建て資産の現物取引と先物取引における為替変動リスクの違い

図表6:先物取引の主なメリットおよびデメリット・注意点

クアトロ運用チームは、株式と債券が揃って大きく下落した2022年の未曾有の運用環境から一転して、2023年はアセット・クラス(資産)間の分散投資効果が期待できる年になると想定しています。

債券(特に先進国国債)については、金利上昇が終わりに近づくと想定されるなかで、安定したリターンおよび株式と組合わせた際の分散投資効果が復活すると想定しており、年間を通じて魅力的な投資対象になると考えています。また、米金融当局の金融引き締めサイクルが終了する局面では、米国投資適格債券が魅力的な投資対象であるとみており、ポートフォリオの一部で投資を開始しています。

一方、株式については、年前半は調整リスクに備える必要があると考えています。これまでの金融引き締めの影響から、今後、企業業績予想の下方修正が進むことが見込まれるためです。ただし、中国経済の回復によって恩恵を受けると期待される戦略などへ選別的に投資を行う方針です。

投資環境の見極めに際しては、世界的な金融政策の動向および米ドルの動向を注視していきます。この観点で、新興国株式および新興国債券については投資環境の改善が進んだと考えています(先進国に対して先行した金融引き締めサイクル、魅力的な水準に達したと考えられる利回り水準、米ドル高の反転など)。その意味で、2023年はアセット・クラス(資産)間の分散投資効果のみならず、地域間の分散投資効果が期待できる年になると想定しています。クアトロでは、既に、アジア(除く日本)株式や新興国債券(為替ヘッジ)、現地通貨建て新興国債券への投資を開始しています。

金については、インフレ率の高止まり、地政学的リスクの高まり、今後、米ドル安が進行する可能性などから分散投資の対象として魅力度が高まっていると考えています。

図表7:基準価額の推移

日次、期間:2013年12月12日(クアトロ設定日)~2023年2月17日

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。