- Article Title

- クアトロ|債務上限問題について考える

2023/05/19

米国政府債務が法定上限に達し、議会が上限引き上げで合意に至らなければ、政府がデフォルト(債務不履行)に陥る「Xデー」が6月初旬にも訪れる可能性があるとされている。しかし、債務上限については、上限引き上げ以外にも、適用停止の合意、特別措置、暫定延長などの複数の選択肢がある。具体的な解決方法や時期を予測することは困難であるが、最終的には何らかの解決に向かう可能性が高いものとピクテは考えている。

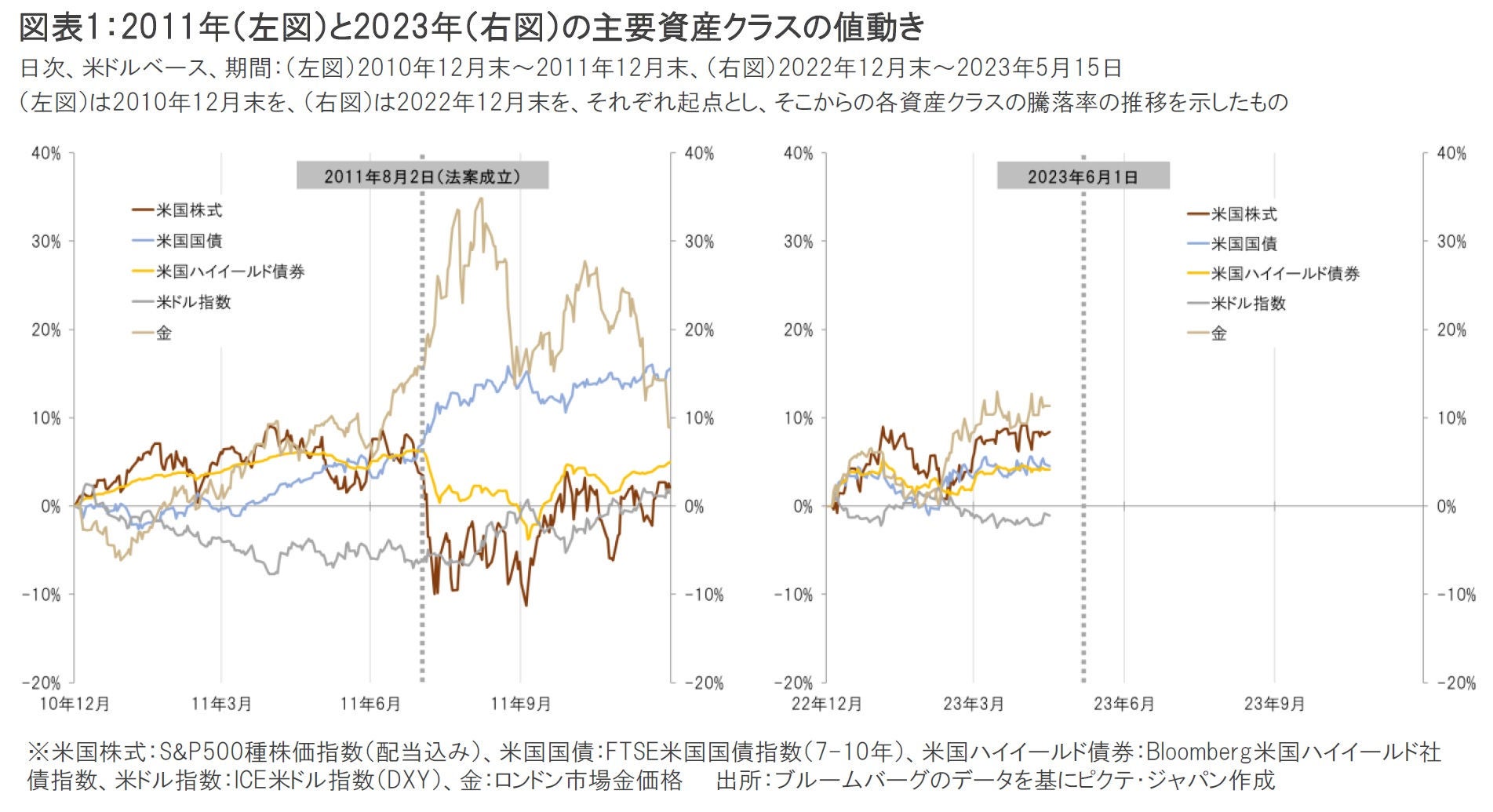

重要なことは、議会が債務上限の合意に手間取り、何らかの最終的な解決がXデー直前の合意となった場合もしくはデフォルトに至ってしまった場合、どのようなアセットアロケーションでこの局面を乗り切るかという点である。債務上限問題の解決がXデー直前となった2011年8月の事例では、株式やハイイールド債券といったリスク資産が売られ、債券や金などの安全資産が買われる展開となった(図表1)。クアトロの運用チームは、今回も同様の市場の動きを念頭に株式に対しては慎重な姿勢を継続、ハイイールド債券に対しても慎重な姿勢を続ける。国債および金に対しては強気の姿勢を継続する。

米国の債務上限問題は、与野党間の駆け引きに使われる傾向が強く、最終的に政治的な妥協に至ることが大半であった。しかし今回は、米国のインフレ圧力が根強い中、かつてないほどに与野党が対立するなど、過去の事例が当てはまらない可能性もある点には注意したい。

過去: 近年では、2011年、2013年、2015年と3回のデフォルト(債務不履行)危機があった。2013年と2015年は債務上限の適用停止および米財務省の特別措置などの対応でデフォルトは回避された。2011年はデフォルト直前で債務上限法案が成立したものの、数日後に米格付け会社スタンダード・アンド・プアーズ(S&P)が米国の長期格付けを「AAA」から「AA+」に引き下げた。

現在: 2021年12月に引き上げた法定上限に、2023年1月19日に政府の債務残高が達したため、米財務省の特例措置(公的年金基金への資金拠出の制限など)によって、資金繰りを続けてきた。イエレン米財務長官は5月1日、議会指導部に対して債務上限問題についての書簡を送り、「(特例措置によっても)6月上旬には政府債務をまかなうことができなくなり、その前に議会が債務上限を引き上げるか、適用を停止するかの決定をしなければ、早ければ6月1日にも債務の支払いができなくなる」可能性を伝えた。足元の税収が想定より少なかったことで、当初の8月に債務上限に達するという想定が前倒しになる可能性が高まったためである。また、6月中旬には法人納税によって資金繰りに余裕が生まれることが予想されるが、6月上旬の厳しい資金繰りの状況を乗り切ることが出来るかが焦点となる。

量的引き締め(QT): 2023年の債務上限をめぐる対立の中で、米連邦準備制度理事会(FRB)がインフレを抑制するため、量的引き締め(QT)を行っている点がまず挙げられる。FRBは、これまでに増大した債券ポートフォリオを毎月縮小することで米金融システムから流動性を吸収し、インフレ抑制を狙った利上げを補完している。インフレ指標の多くは、依然として目標水準を上回っており、根強いインフレ圧力を抑え込む道のりはまだ長いとされている。

与野党の深い対立: 昨年の中間選挙以降、野党である共和党が下院で過半数の議席を得たことで「ねじれ議会」が生じている中、「(与党民主党が大規模な歳出削減を約束しないのであれば)デフォルトもやむを得ない」と発言したトランプ前大統領の支持勢力が共和党内に増えたことで、これまで以上に解決に向けた進展のスピードが遅いと言われている。また、バイデン政権も、2024年の大統領選挙をにらんだ政策への影響を避けるため妥協できない状況である。2011年のオバマ政権でも、「オバマケア」などの歳出削減の是非が焦点となり、解決に向けた与野党間の交渉がデフォルト寸前まで時間を要したことを考えると、楽観的な見方をするべきではないと考える。

リスク要因: 2011年はユーロ圏の債務危機が世界経済のリスクイベントとされていた。日本においても、東日本大震災があった。現在は米国でも急速な利上げにより同国地方銀行の経営不安、預金流出問題、商業用不動産に対する警戒感が台頭している。グローバルに見れば、地政学的リスクが過去に類を見ないほど拡大している局面であることに加えて、スタグフレーションへの警戒が市場心理を動かしていると言える。今回、金融市場が2011年とは異なる反応を見せる可能性が低くないことには留意しなければならない。

冒頭で述べたとおり、今回の債務上限問題の解決がXデー直前にまでずれ込んだ場合もしくはデフォルトに至ってしまった場合、どのようなアセットアロケーションでこの局面を乗り切るかが重要である。2011年の債務上限危機時の主要アセットクラスの反応(図表1)でも確認できたとおり、また足元の経済環境および市場環境を鑑みても、運用チームはリスク資産(株式、ハイイールド債券など)に警戒的な姿勢を継続する。逆に国債および金に対しては、ポートフォリオの分散効果が期待できると判断する。今回の債務上限問題が市場のリスクイベントとして認識された際のテールリスクに配慮することが重要であると考える。

国債: 米国国債が格下げされた場合、格下げによって米国の長期金利が上昇するリスクは残るものの、デフォルト懸念の台頭から市場心理が悪化した場合、むしろリスク資産の調整により世界の安全資産として米国国債へ逃避する動き(金利低下)が強まる可能性は高いと考える。

金: 国債と同様に、今回の債務上限が市場全体のリスクイベントに発展した場合、質への逃避の動きから金市場に資金がシフトする可能性が高いと考える。また、上限の引き上げ自体は米ドルの増刷を意味し米ドル相場の軟化につながり、結果的として金相場を押し上げる要因ともなる。逆に米国が再度格下げされることによって金利が上昇した場合、キャリーを生まない資産である金にとっては向かい風となるリスクが残る。

株式・ハイイールド債券: 過去の債務上限問題への反応から鑑みて、株式市場への影響は限定的という見方は強く、市場は同問題の波及効果を楽観視しているのが現状であるとピクテは考える。米国経済の後退リスクは徐々に高まってきており、同国の銀行・商業用不動産に対する市場不安も続く中、リスク資産全体への悪影響の可能性を軽視してはいけないと考えている。株価指数(S&P500種株価指数)の業種構成の観点からは、2011年当時と比較して、景気敏感業種(金融、エネルギー、素材、資本財など)の構成比率が足元は低いという点は、株式市場にとってサポート材料となりうる。

米ドル: 債務上限問題の解決に向けた動きは、米ドルの増刷また信用力の低下につながり米ドルに対する売り圧力となるが、同問題の影響が金融市場全体に波及した場合、質への逃避の動きから一方的なドル安とはならないことも考えられる。また、今回は量的引き締め(QT)が並行して行われている環境下で債務上限問題に直面していることも念頭に置かなければならず、この観点では米ドルをサポートする材料となりうる。

※このような外部環境を踏まえ、運用チームでは以下のポイントを、4月末時点でポートフォリオに反映しています。

成長率の低下:米地方銀行破綻以前から成長率は鈍化しており、銀行が融資を控えることでさらに鈍化すると思われる。このことは、株式、特に景気敏感業種に対する弱気姿勢の背景となる。

組入資産:ディフェンシブ株式、クオリティ・グロース株式、米国長期国債

物価の粘着性:循環的なインフレ圧力は低下しているが、構造的なインフレは続いている。銀行業界のストレスは、中央銀行の引き締めを抑制することでインフレを定着させるリスクとなる。

組入資産: 物価連動国債、貴金属

中国の回復: 世界第2位の経済大国である中国の景気回復は、構造的な課題から他の国の景気回復よりも緩やかなものになるとしても、多くの国・地域がその恩恵を受ける。

組入資産: アジア株式、新興国株式、日本株式

その他新興国: 新興諸国の引き締めサイクルは概ね終了しており、金融緩和へのシフトを開始した場合、新興国債券にその恩恵をもたらす。

組入資産: 米ドル建て新興国債券、現地通貨建て新興国債券

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。