- Article Title

- 投資戦略~リスク資産にやや強気のスタンスを継続

2021/06/30

世界経済は引き続き良好であり、特にワクチン接種が進む英国やユーロ圏経済に勢いが見られます。反面、米国を中心とした物価上昇には警戒を要するものの、現時点では一時的な要因によるものが多く、米連邦準備制度理事会(FRB)が拙速な金融政策の変更を行わなければ、リスク資産への影響は限定的と思われます。

こうした認識に基づき、リスク資産に対してやや強気である現状のスタンスを継続しつつ、引き続き米国の物価や金融政策の動向を注視していく方針です。

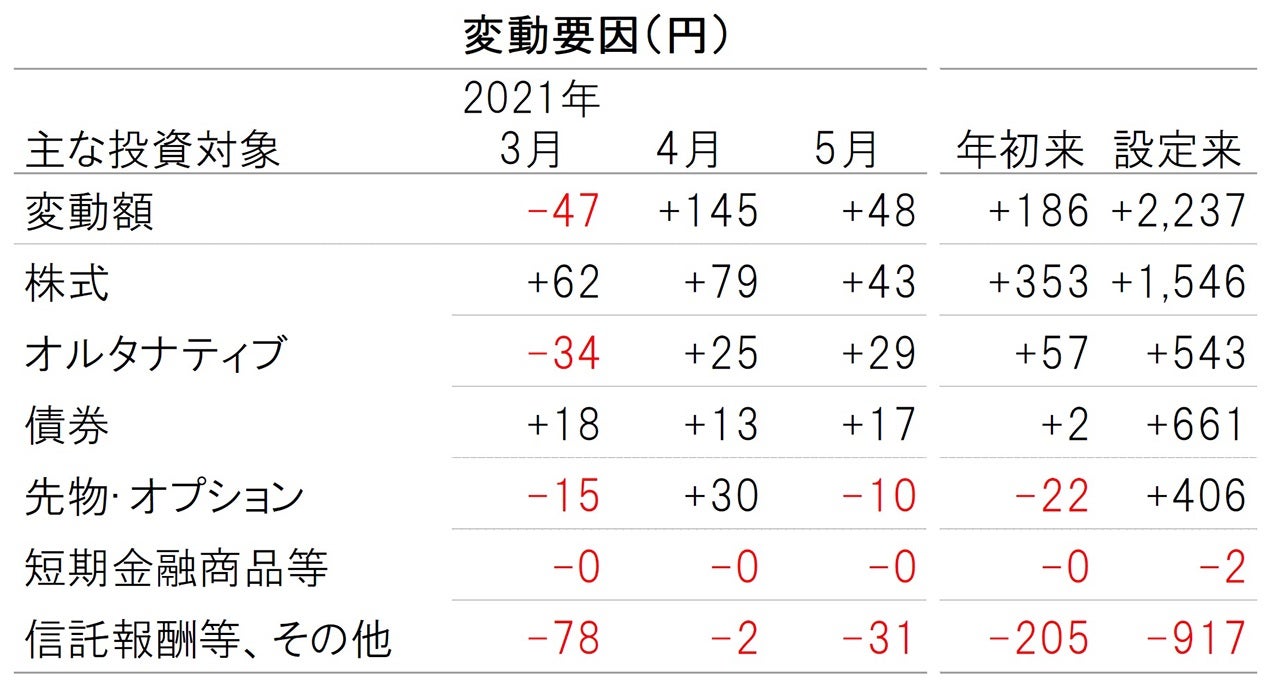

クアトロの2021年5月31日の基準価額は、前月末比で+48円(+0.4%)の12,237円となりました。

図表 1:基準価額の推移

日次、期間:設定日(2013年12月12日)~2021年5月末

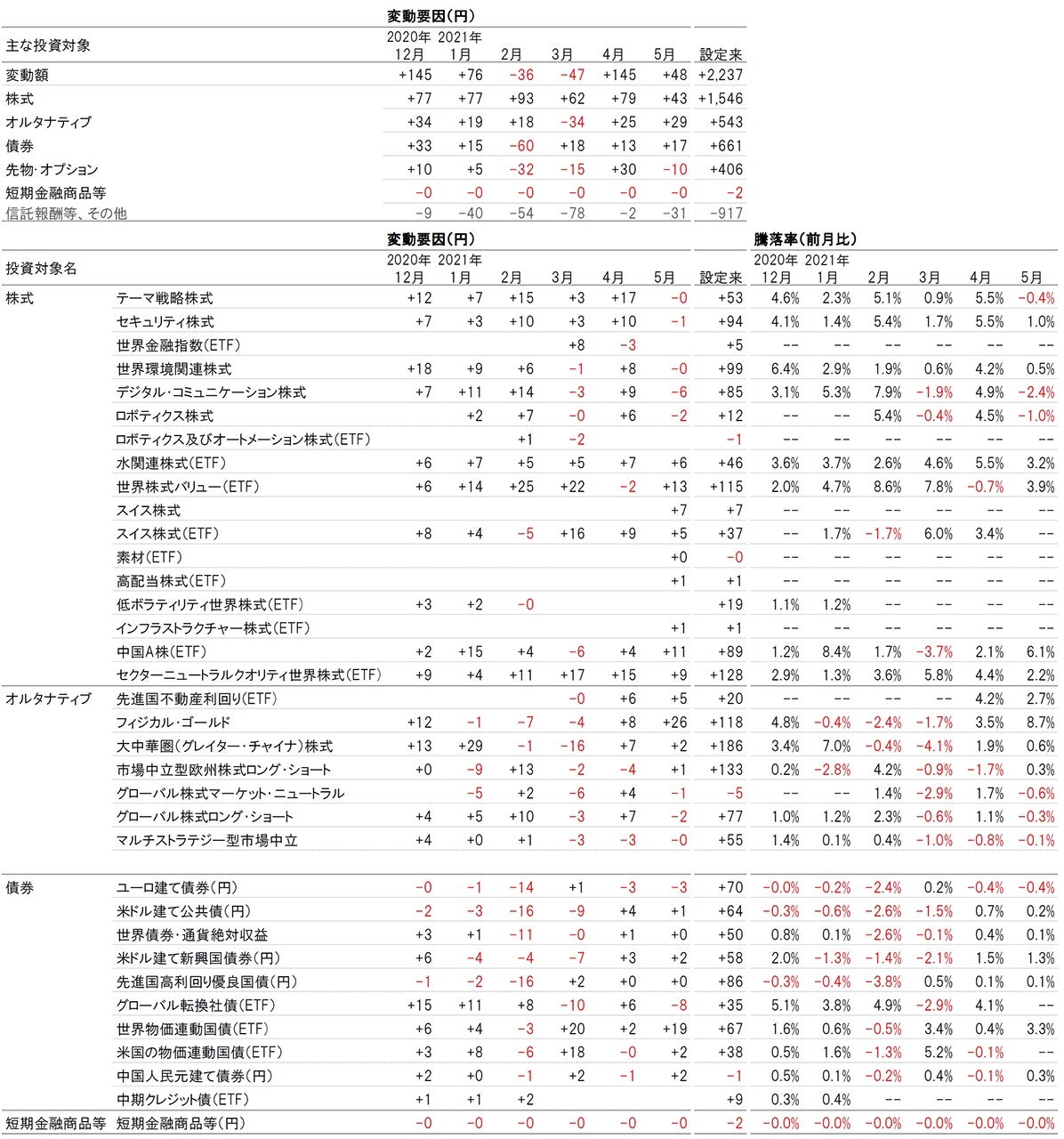

図表 2:基準価額の変動要因

月次、期間:設定日(2013年12月12日)~2021年5月末

世界経済は引き続き良好であり、特にワクチン接種が進む英国やユーロ圏経済に勢いが見られます。反面、米国を中心とした物価上昇には警戒を要するものの、現時点では一時的な要因によるものが多く、米連邦準備制度理事会(FRB)が拙速な金融政策の変更を行わなければ、リスク資産への影響は限定的と思われます。

こうした認識に基づき、リスク資産に対してやや強気である現状のスタンスを継続しつつ、引き続き米国の物価や金融政策の動向を注視していく方針です。

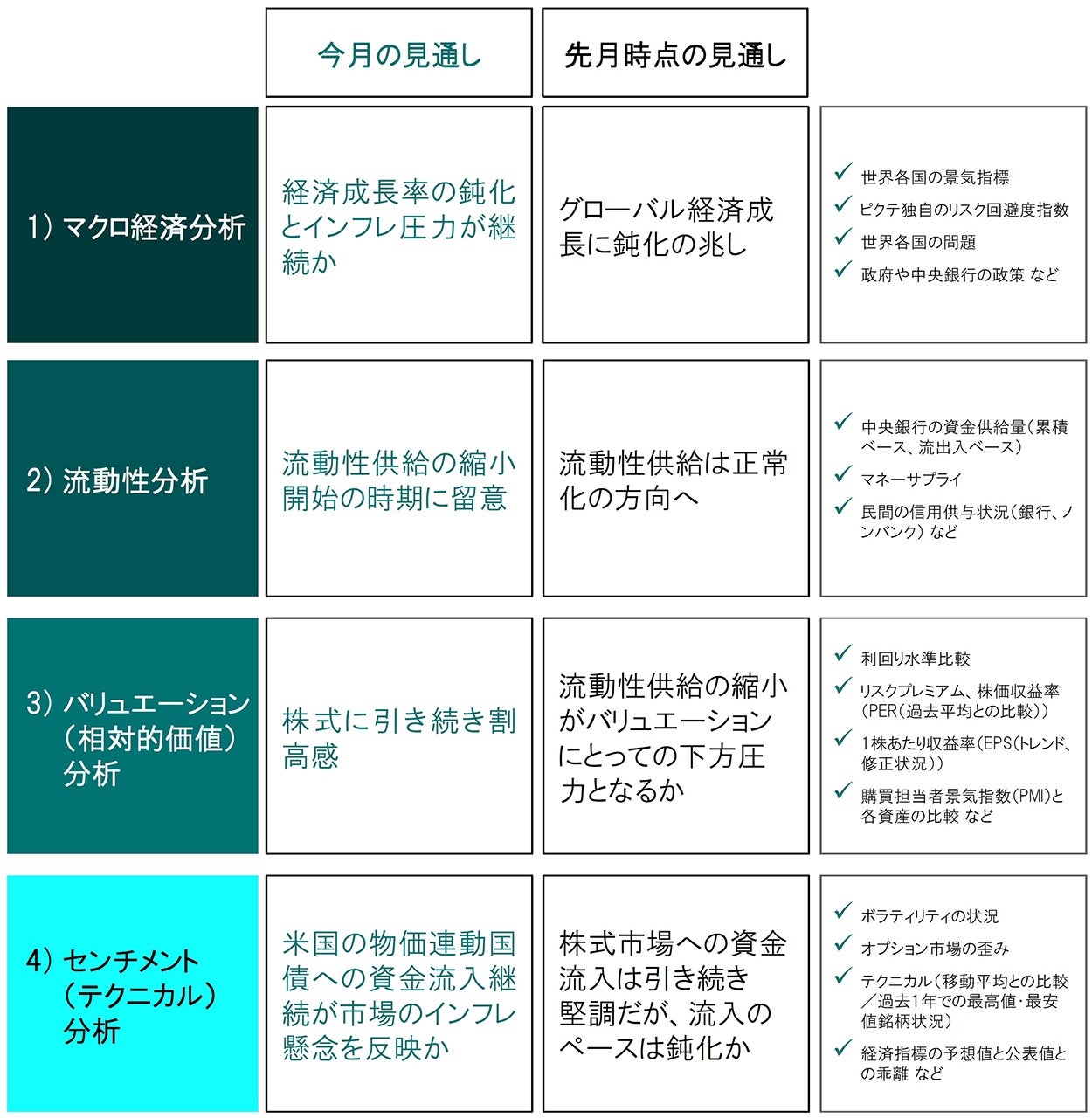

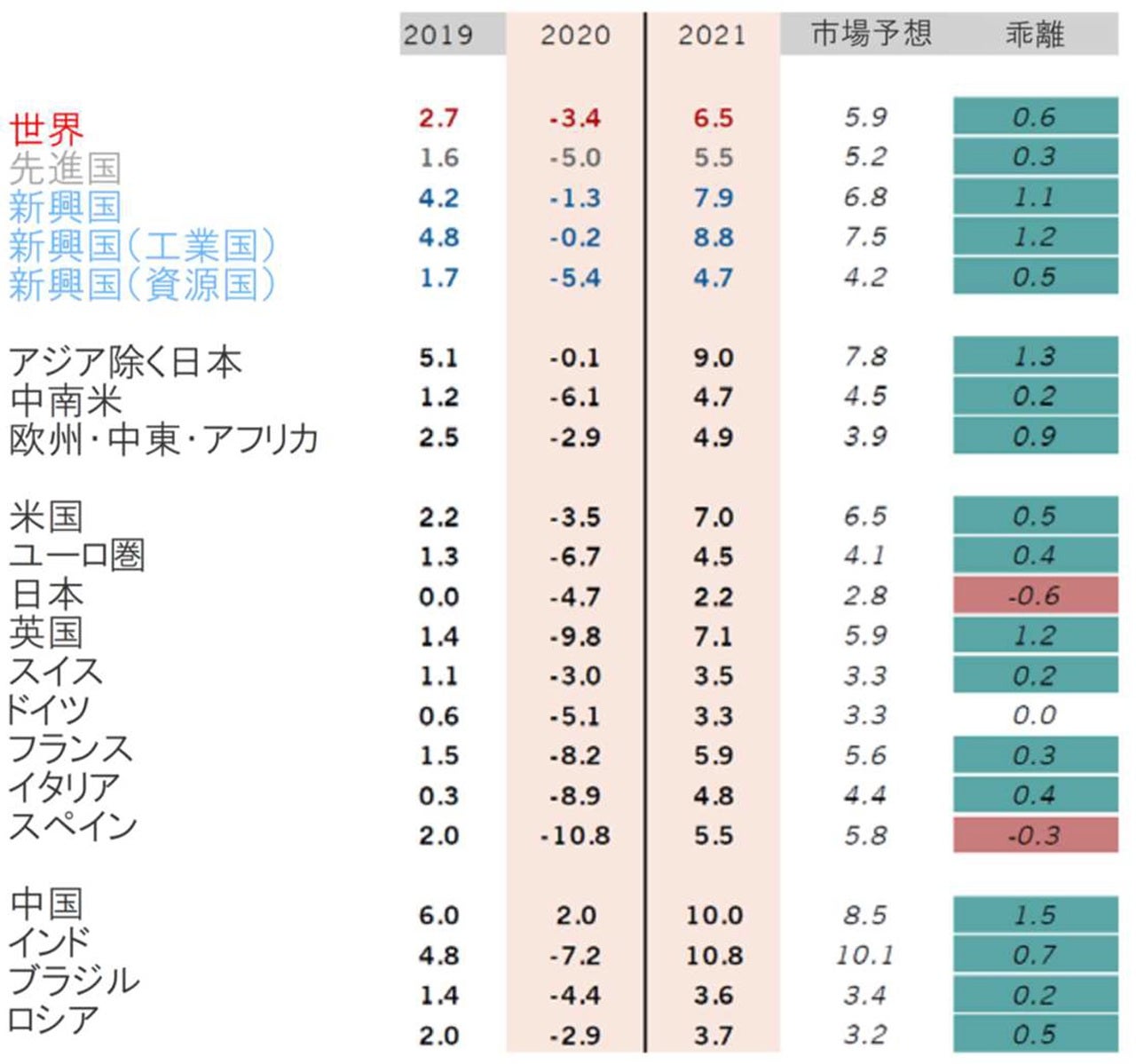

ピクテの景気循環指標は、年後半のGDP(国内総生産)成長率の鈍化とインフレ圧力の継続を示唆しています。中国では景気減速を示唆する指標の発表が相次ぎ、4月の鉱工業生産および建設活動指数がコロナショック以前の3年間(2017年~2019年)の平均を下回りました。また、新興国では物価上昇が鮮明となっています。

図表 3:主要国・地域のGDP成長率実績とピクテ予想

前年比、%

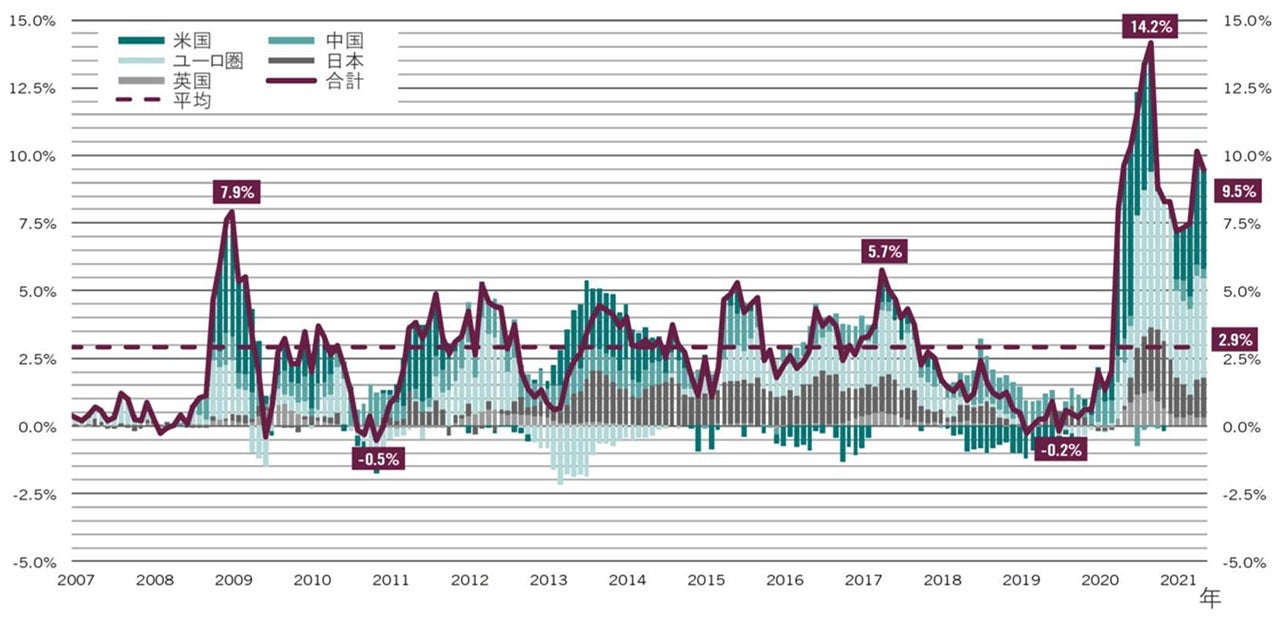

ピクテの流動性指標は、中央銀行による流動性供給が、引き続き、リスク性資産の支援要因となる状況を示唆しています。図表4は主要国・地域の中央銀行の流動性フロー(6ヵ月移動平均、対名目GDP)の推移を示したもので、コロナ・ショック以降の各中央銀行の積極的な流動性供給が過去の平均的な水準を大きく上回り、各種資産クラスの価格形成に大きな追い風となっていることを示しています。

しかし、金融市場が、この先どれほどの期間、中央銀行による流動性供給に頼ることができるのかは定かではありません。中国人民銀行(中央銀行)は既に金融引き締めに転じています。一方、FRBは巨額の財政刺激策、金融システムに滞留する余剰資金、消費者の先取り需要などへの対応に追われていますが、早期に小幅の流動性供給の縮小を行うのか、2021年末から2022年初にかけてより大規模な流動性供給の縮小を行うのかの選択を早晩迫られることになると考えます。

図表 4:主要国・地域の中央銀行の流動性フロー

2021年5月時点、6ヵ月移動平均、対名目GDP

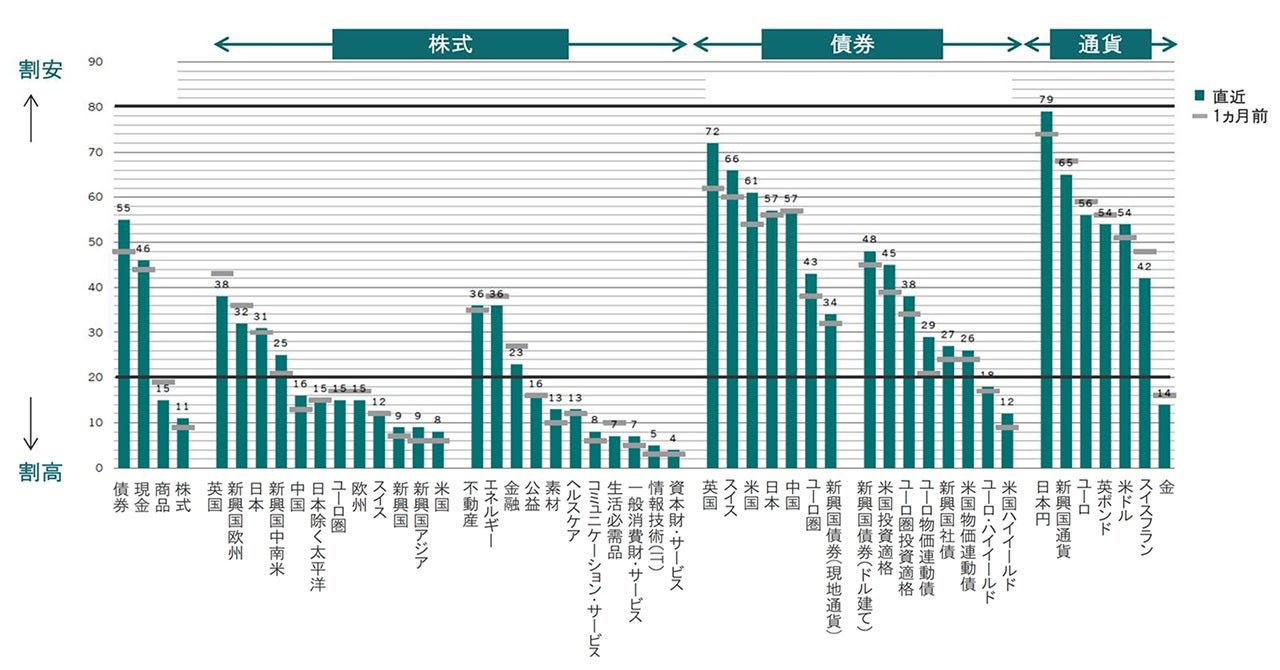

ピクテのバリュエーション指標は、株式に割高感が見られることを示唆しています。株式の益利回りと債券利回りの格差(イールドギャップ)は2008年以降で見ると相対的に縮小した水準にあり、ピクテの「株式バブル指数」はITバブル時の1999年ならびにリーマンショック前の2007年に付けた水準に迫っています。

図表 5:各資産のバリュエーション、過去平均(20年)から見た水準

2021年5月21日時点

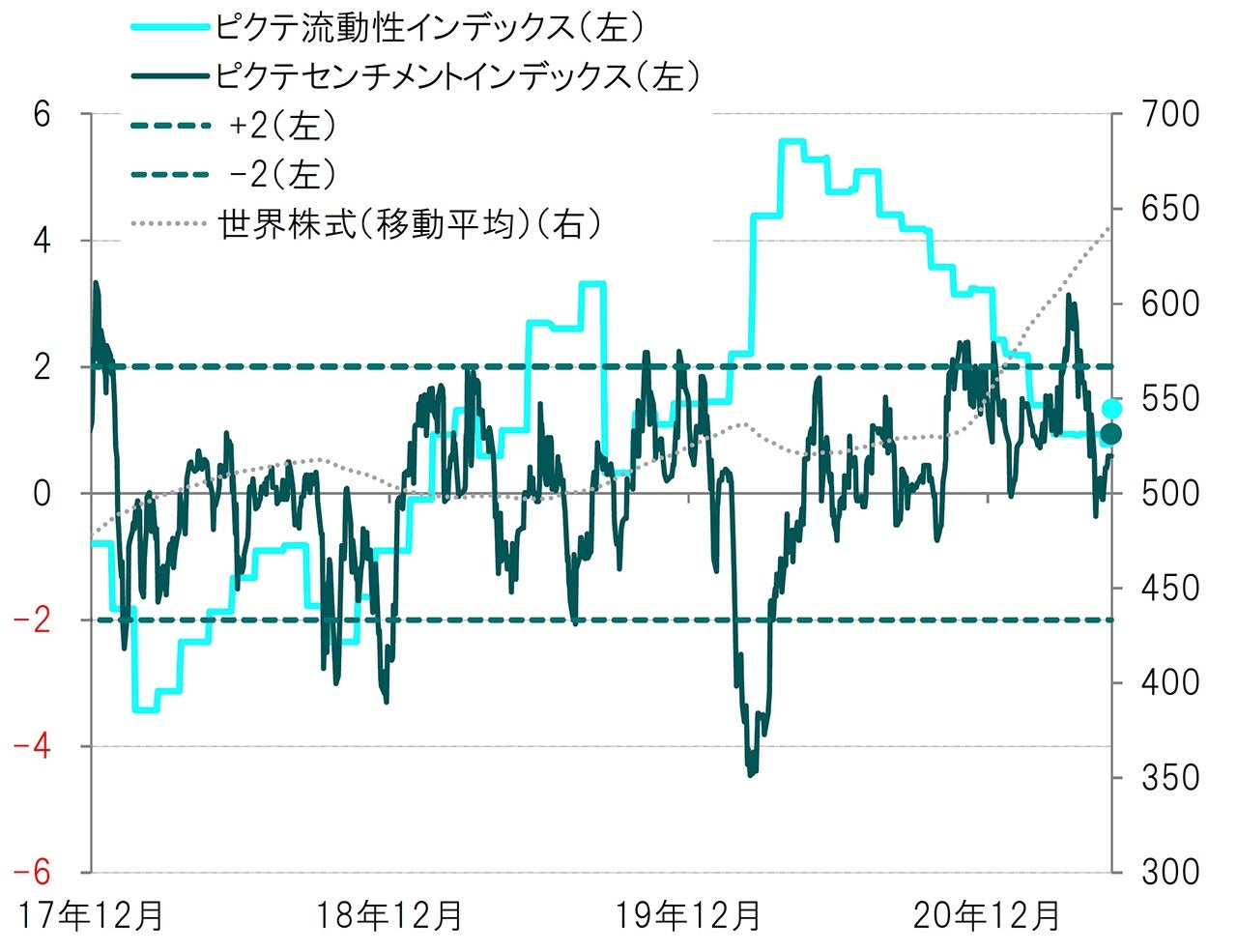

ピクテのテクニカル指標は、季節要因から株式と比較して債券を選好しています。一方、直近の調査からは、投資家が米国株式の持ち高を調整したことが明らかとなっており、株式市場の下落余地が限定的であることを示唆しています。

資金フロー面では、米国の物価連動国債への資金流入が続いており、市場のインフレ懸念を反映していると見ています。一方で、米国の物価連動国債が買われ過ぎの可能性もあり、今後はインフレ圧力の上昇が織り込まれていない欧州や日本を含んだグローバル物価連動国債により投資妙味があると考えています。

図表 6:ピクテ流動性、センチメントインデックス

日次、期間:2017年12月末~2021年5月末

図表 7:基準価額の変動要因(各組入資産の寄与度)と騰落率

月次、期間:設定日(2013年12月12日)~2021年5月末

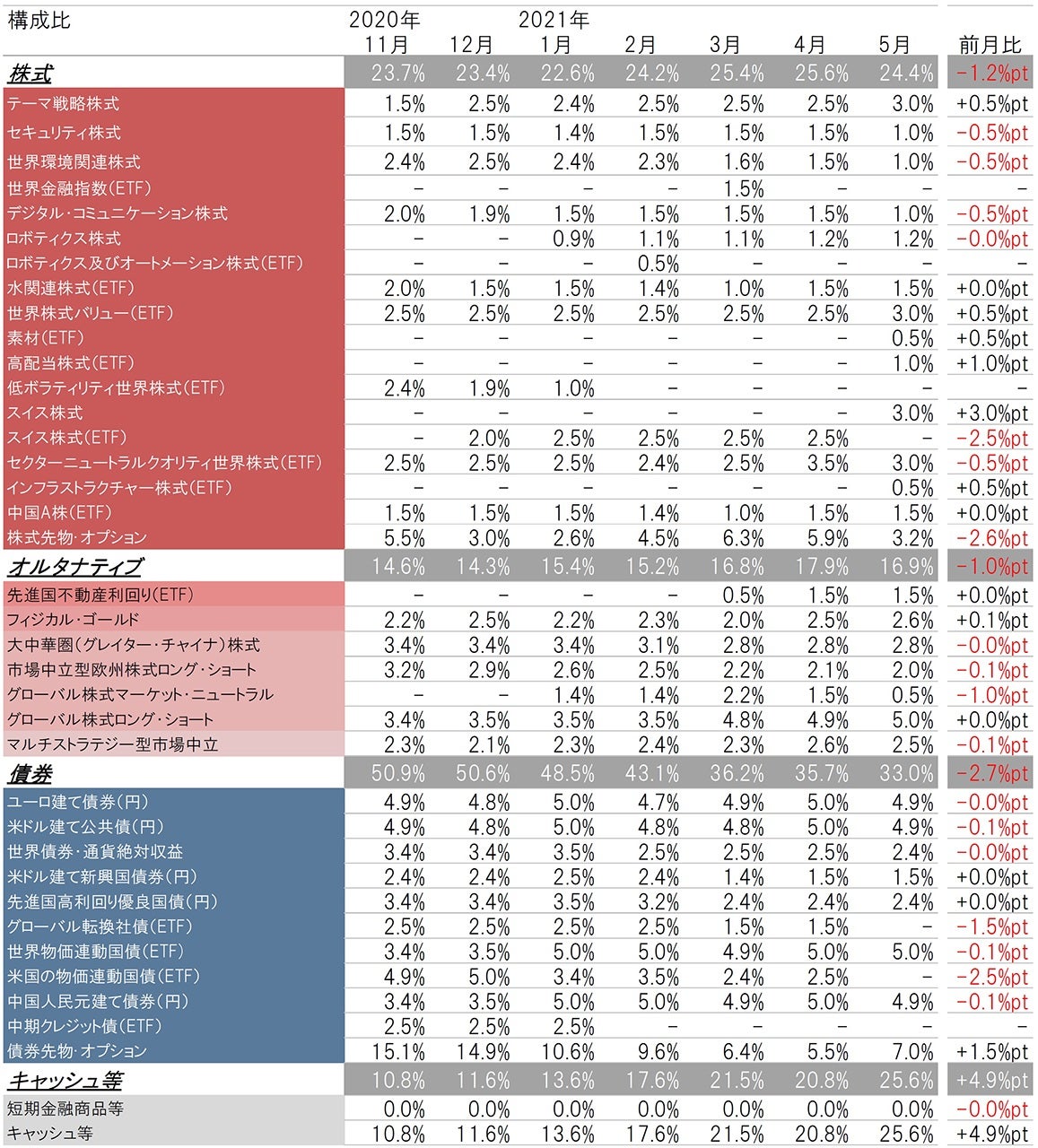

図表 8:組入資産の構成比

2021年5月末

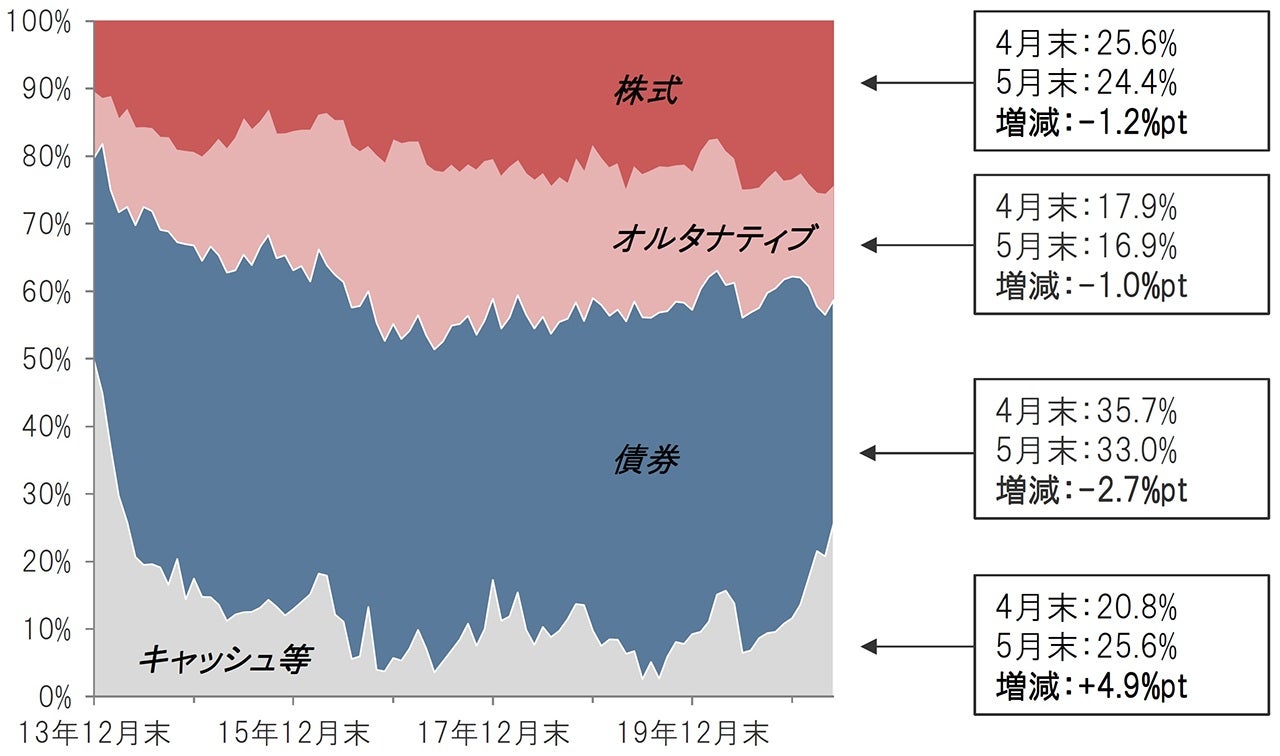

図表 9:資産配分比率の推移

月次、期間:2013年12月末~2021年5月末

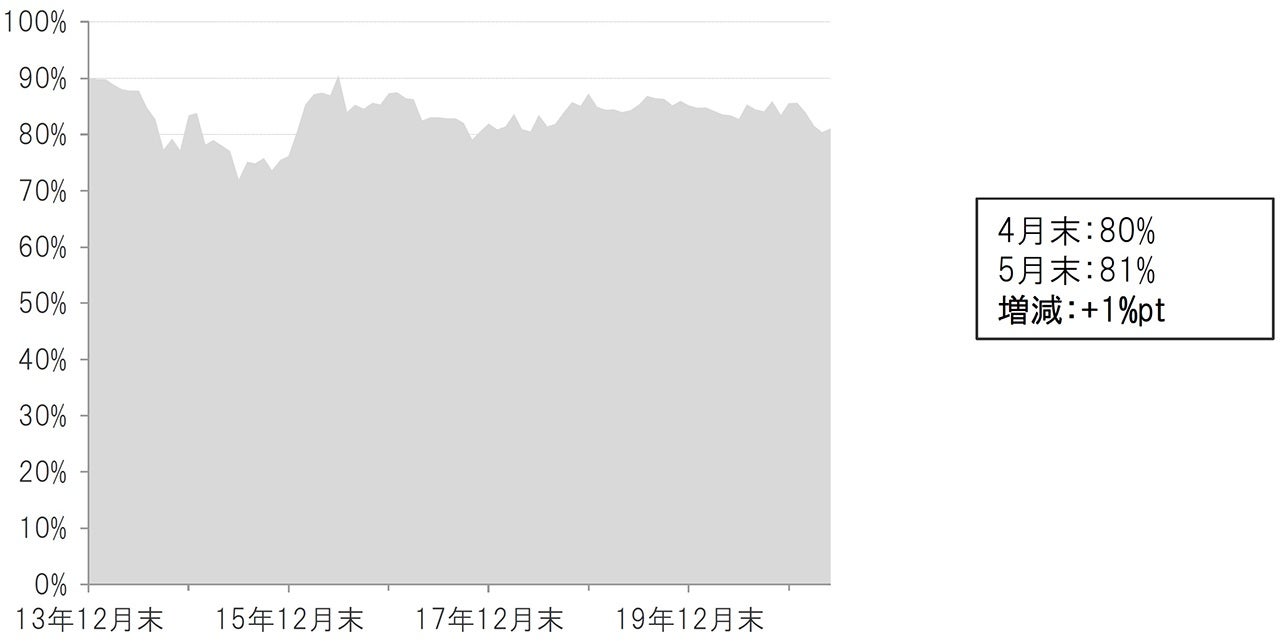

図表 10:円資産比率の推移(概算値)

月次、期間:2013年12月末~2021年5月末

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。