- Article Title

- 投資戦略~株式は現状の投資スタンスを継続

2021/03/31

米国を中心とする長期金利上昇の影響が株式市場にも波及しています。ただし米国の物価が持続的に上昇するのは来年以降と思われ、足下の急激な金利上昇は一過性のものであると見ています。このため株式の組入れ比率は現状程度に留めると同時に、債券利回りが一段と上昇することがあれば、債券の組入れを引上げることも検討します。

クアトロの2021年2月26日の基準価額は、前月末比で-36円(-0.30%)の12,091円となりました(図表I参照)。2021年2月の基準価額変動要因の内訳は、株式+93円、債券-60円、オルタナティブ+18円、先物・オプション-32円などとなりました。

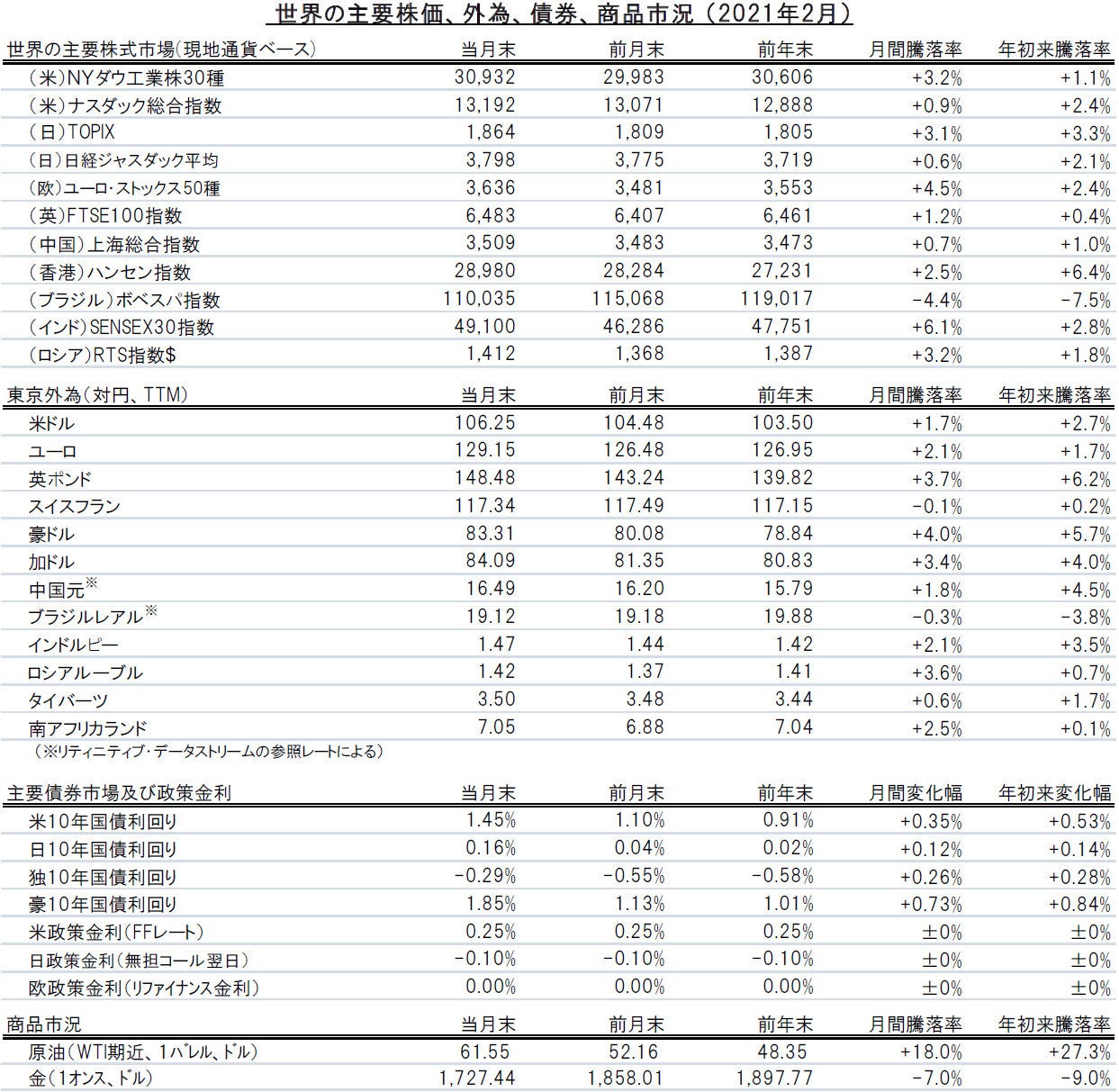

世界株式市場は、米バイデン政権による大規模経済対策への期待や良好な企業決算に加え、新型コロナウイルスのワクチン接種の進展や資源価格の上昇などがプラス要因となりました。月末にかけて、主要国の長期金利が上昇したことで株式市場も軟調に転じましたが、月を通してみると上昇しました。

世界債券市場は、新型コロナウイルスの新規感染者数が減少傾向にあり、ワクチン接種も堅調に拡大していること、また米国で1.9兆ドル規模の追加経済対策に進展が見られたこと等を背景に下落(利回りは上昇)しました。

ドル・円為替市場は、バイデン政権の追加経済対策や、新型コロナウイルスの新規感染者数の減少傾向、さらに米国の長期金利の上昇などを背景に、円安・ドル高となりました。また、ユーロ・円為替市場は、世界的なリスクオンの動きで円が主要通貨に対して軟調となったことに加えて、ドイツの製造業を中心に景況感指標が市場予想を上回る回復を示したことなどから、円安・ユーロ高となりました。

図表 I:設定来基準価額推移

日次、期間:設定日(2013年12月12日)~2021年2月末

図表 II:設定来基準価額と各主要資産のパフォーマンス

日次、円換算、期間:設定日~2021年2月末

当月の投資行動としては、株式の比率を引上げると共に、債券の組入れ比率を引下げました。株式(図表IV①)では日経225のコールオプション等の株式先物・オプションを買い増すと同時に、低ボラティリティ世界株式(ETF)を全売却してロボティクス及びオートメーション株式(ETF)に新たに投資しました。債券(図表IV②)では、中期クレジット債(ETF)を全売却したことに加え、先物・オプション、世界債券・通貨絶対収益など、幅広い戦略の組入れ比率を削減しました。

収益への寄与度をみると、株式では世界株式バリュー(ETF)、テーマ戦略株式戦略やデジタル・コミュニケーション株式などがプラス寄与となる一方で、スイス株式(ETF)がマイナス寄与となりました。(図表V①)。オルタナティブでは市場中立型欧州株式ロング・ショートやグローバル株式ロング・ショート等がプラス寄与となる一方で、フィジカル・ゴールドなどがマイナス寄与となりました(図表V②)。債券では、グローバル転換社債(ETF)や中期クレジット債(ETF)などがプラスに寄与した一方、先進国高利回り優良国債(円)、米ドル建て公共債(円)、ユーロ建て債券(円)や世界債券・通貨絶対収益など、多くの戦略がマイナス寄与となりました(図表V③) 。

今後の方針については、バイデン新大統領の経済対策が、米国景気を過熱させるとの見方から、米国の長期金利に上昇圧力がかかっており、その影響が株式市場にも波及しています。ただし、米国の物価が持続的に上昇するのは来年以降と思われ、足下の急激な金利上昇は一過性のものであると見ています。このため株式の組入れ比率は現状程度に留めると同時に、債券利回りが一段と上昇することがあれば、債券の組入れを引上げることも検討します。

図表 III:クアトロの投資対象別構成比推移

月次、期間:2013年12月12日~2021年2月末

図表 IV:投資対象別構成比(概算値)

2021年2月末(当月末)、2021年1月末(前月末)

図表 V:組入資産の変動要因

月次、期間:設定日~2021年2月末

設定来実績(年率)

期間:2013年12月12日~2021年2月末

図表VI:円資産比率推移(概算値)

月次、期間:2013年12月末~2021年2月末

【景気敏感株や割安株に注目】

コロナ禍の景気後退期を脱しつつある環境下において、株式市場では、地域あるいは業種間の資金移動が予想され、(景気回復の恩恵を享受すると考える)景気敏感株や割安株(バリュー株)が市場をけん引することが予想されます。単なるインフレ懸念というより、金融引き締め観測に起因して債券利回りが上昇基調を辿るとしたら、割安株(バリュー株)よりも成長株(グロース株)のPERに強い下押し圧力がかかるはずです。

【アジアの新興国や日本の株式に引き続き注目】

中国を牽引役とした、力強い景気回復の恩恵を受けて新興国株の上昇が際立っていますが、アジア市場のバリュエーションは適正水準に留まっていると考えています。同地域では、新型コロナウイルスの感染拡大を比較的抑え込んでおり、企業業績についても中長期的な成長が期待されます。また、世界の貿易量回復の恩恵を受けると考える日本の株式についてもオーバーウェイトを維持します。日本企業の今年度の増益率予想は、新興国や米国を上回る水準に達しています。

【業種別では、金融に対する投資判断を引き上げ、ヘルスケアを引下げ】

強い経済成長と債券利回りの緩やかな上昇局面では、金融機関の増益が期待されます。債券利回り曲線(イールドカーブ)は、ここ数週間で、スティープ化が進行しており、出遅れていた金融セクターはその他の景気敏感セクターを後追いするように、上昇し始めています。従って、金融セクターをオーバーウェイトに引き上げます。また、ヘルスケアをアンダーウェイトに引き下げます。当セクターは(景気変動の影響を受け難い)ディフェンシブ特性を有するため、コロナ後の世界経済の回復期には相対的に軟調な展開が予想されます。

図表1:中国の主要活動指数

2019年12月=100

図表2:主要地域のEPS成長率コンセンサス予想

前年比、2020年は実績、3年予想は2019年が基点、単位:%

図表3:金融セクター対全世界株式の12ヵ月先相対PER

【新興国債券、とりわけ中国国債に引き続き注目】

現地通貨建て新興国債券、特に、中国元建て中国債券には引き続き強気の見方を維持します。国際金融協会(IIF)のデータによれば、1月月間の新興国債券市場への資金流入額が440億ドルに達し、その20%強が中国債券市場への投資だったことを示唆しています。経済成長に鈍化の兆しが見られるなか、中国人民銀行は様子見の姿勢に徹していますが、必要に応じて追加の景気刺激策が講じられ、債券利回りを支えるものと考えます。また、中国元高による追加的なリターンが期待できることも注目されます。米国のマネーサプライの伸びが中国のマネーサプライの伸びを上回る状況では、対ドルの中国元高の継続が見込まれます。足元でこの格差は、拡大の一途をたどっており、ピクテでは、今後も、中国元高が進行する公算が大きいと考えています。これを受け、現地通貨建て新興国債券のフル・オーバーウェイトを継続します。

【金利上昇を受け、米国国債のオーバーウェイトを継続】

米国30年国債は、名目利回りが2%を上回り、実質利回りについても、コロナウイルス発生後初めてプラス圏に転じています。そのようななか、年金基金の長期債

券に対する需要の拡大が見込まれます。インフレ率についても、上昇基調にあるものの、少なくとも年内は緩やかな上昇に留まることが予想されます。また、金利スワップ市場が示唆する期待インフレ率も現実的な水準に留まっており、同資産に対する懸念材料にはならないと考えています。従って、2月末にかけて市場は急落しましが、米国国債のオーバーウェイトを継続します。

【米国ハイイールド社債の割高感を警戒】

債券市場のその他のセクターでは、バリュエーション面での割高感が際立つ米国ハイイールド社債に対する慎重な姿勢を維持しています。米国ハイイールド社債利回りと株式益利回りの差が足元では1%以下に縮小しており、コロナ禍前の水準を割り込んでいることから、市場はデフォルト・リスクを過小評価していると考えます。

図表4:米中のM1の変化率の差と米ドル対中国元の為替レート

図表5:各通貨対米ドルレートのフェアバリューからの乖離

2021年2月19日時点

ピクテでは資産配分比率決定の分析ポイントとして4つの柱を用いています。その4つの柱は、1)マクロ経済分析、2)流動性分析、3)センチメント(テクニカル)分析、4)バリュエーション(相対的価値分析)です。たとえば、株式の投資配分を決定するにあたってもすべての要素が常に株式のオーバーウェイトを同時に示すわけではありません。投資判断決定には、こうした異なる観点からの投資判断決定のポイントを勘案することが重要と考えています。

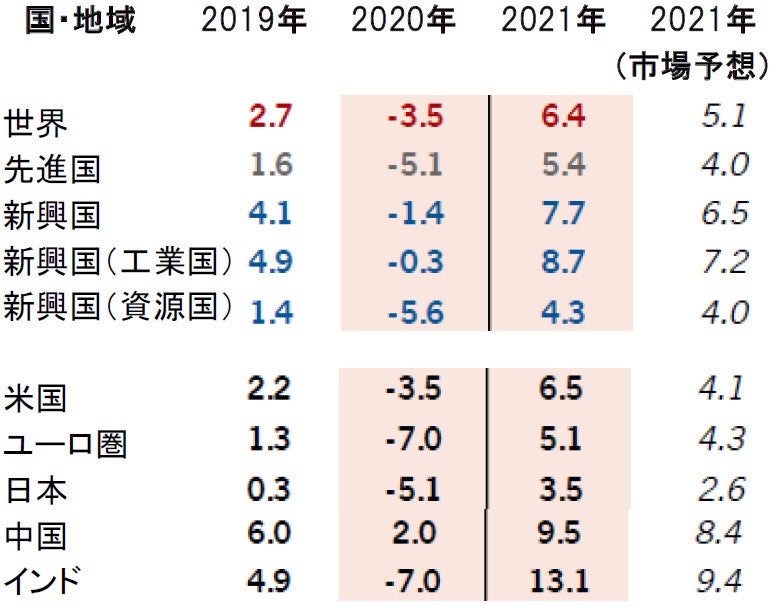

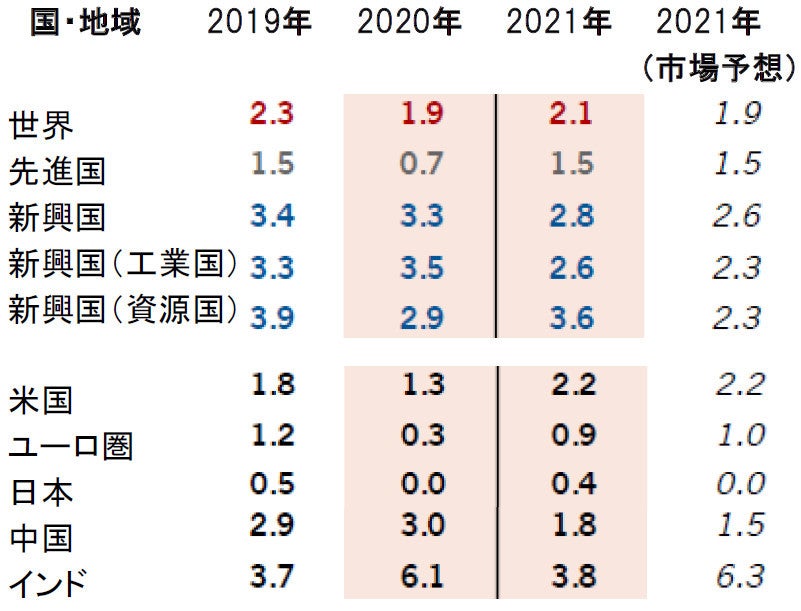

ピクテの景気循環指標は経済活動の強い勢いが継続することを示唆していることから、2021年の世界経済見通しを、再度、上方修正しています。直近の実質GDP(国内総生産)成長率予想は前年比で+6.4%と市場コンセンサス予想の+5.1%を上回っています。また、中国が+9.5%、インドが+13.1%と、新興国における経済の高成長を予想してます。一方、米国も+6.5%と昨年の落ち込み(-3.5%)分を相殺することが予想されます。こうした予想の根拠の一つとして挙げられるのが、米国における小売売上高の急回復です。政府支給の現金給付が消費に回り始めており、小売業界も消費需要を満たす態勢を整えているように思われます。インフレ率は前年比で算出されます。結果、比較の基準の数値(2020年)が低いことから、一時的に上昇する公算が高いと思われます。また、1年程前に一時的にマイナス価格を付けた原油先物価格がコロナ禍前の水準をほぼ回復していることにも留意が必要です。世界経済が徐々に再開基調にあるなか、サービス・セクターは滞留している需要に対応する態勢を整えているように思われ、物価上昇圧力をもたらす供給不足に伴うインフレの兆しは殆ど見られないように思われます。米国におけるインフレの進行については、2022年あるいは2023年までインフレ率上昇は予想し難いと考えています。従って、米連邦準備制度理事会(FRB)には1年程度は利上げを回避する猶予期間が与えられていると考えます。

図表1-1:世界のGDP成長率実績とピクテ予想

(前年比%)

図表1-2:世界のインフレ率実績とピクテ予想

前年比(%)

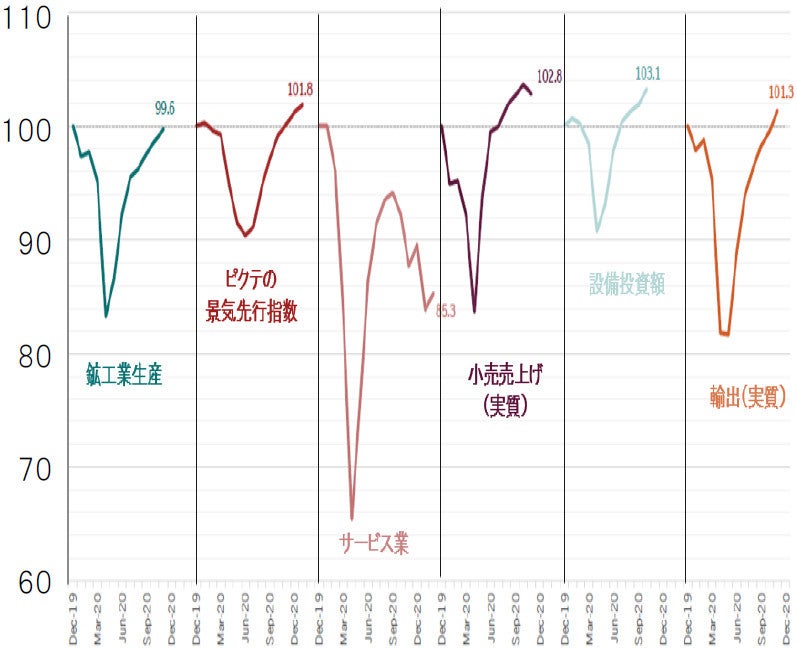

図表1-3:世界の主要活動指数

2019年12月=100

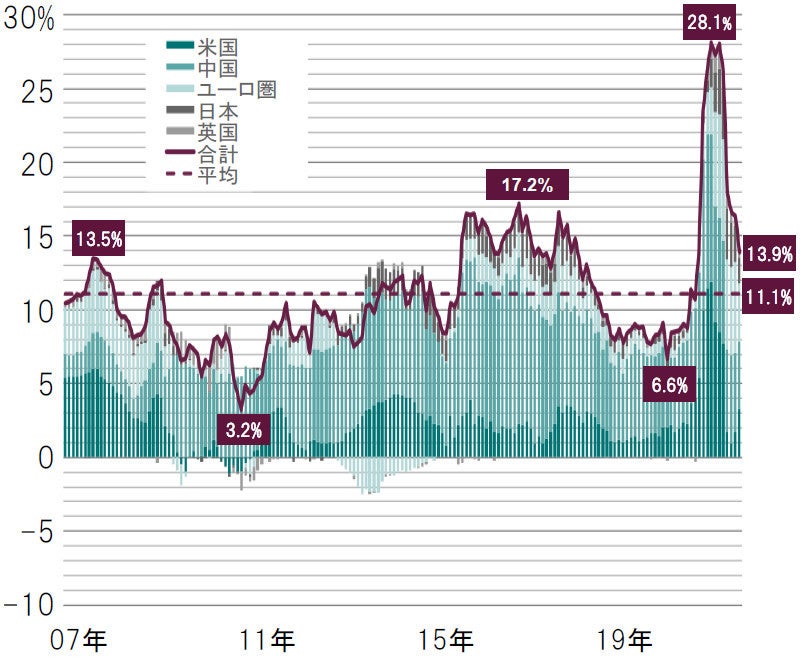

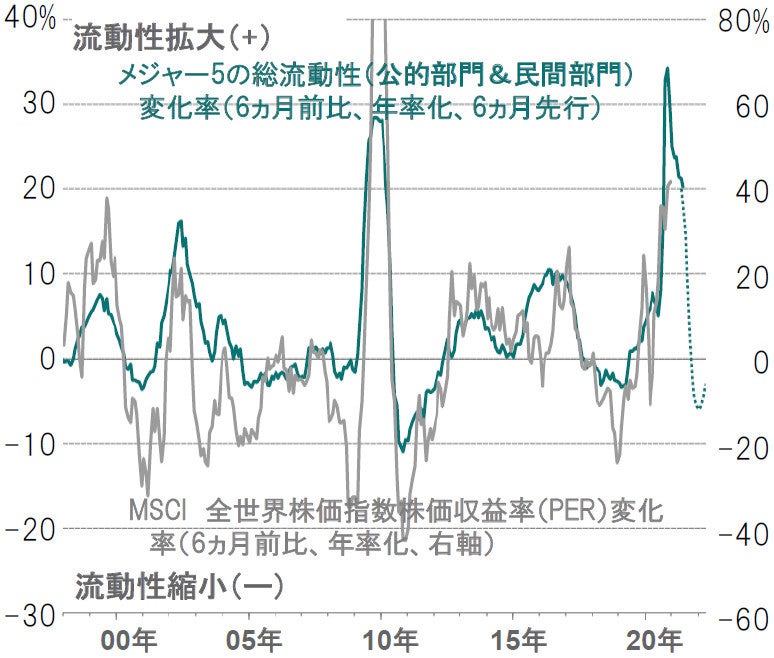

ピクテの流動性指標は、マネーの伸びの速度が大幅に鈍化していることを示唆しています。流動性供給量は昨年のピーク時からは大幅に低下しているものの、引き続き、過去の平均水準を上回っていることには留意が必要です。従って、短期的には、潤沢な流動性がリスク性資産の支援要因となる状況が継続すると考えます。米国では、マネーの創出(信用の創造)が通常の範囲を大きく超えています。一方、アジアでは、金融引き締めの兆しが見られます。日本銀行は「量的・質的金融緩和」の縮小を開始していることに加え、(長短金利をある程度操作する)「イールドカーブ・コントロール」政策についても、長期金利の変動幅を幾分拡大しているように思われます。また、中国では信用供給の伸びが鈍化しており、中央銀行(中国人民銀行)は金融引き締めに転じたことを示唆しています。

図表2-1:主要国・地域の中央銀行および民間の流動性フロー

6ヵ月移動平均、対名目GDP

図表2-2:メジャー5 –の総流動性変化率と世界株式のバリュエーション変化

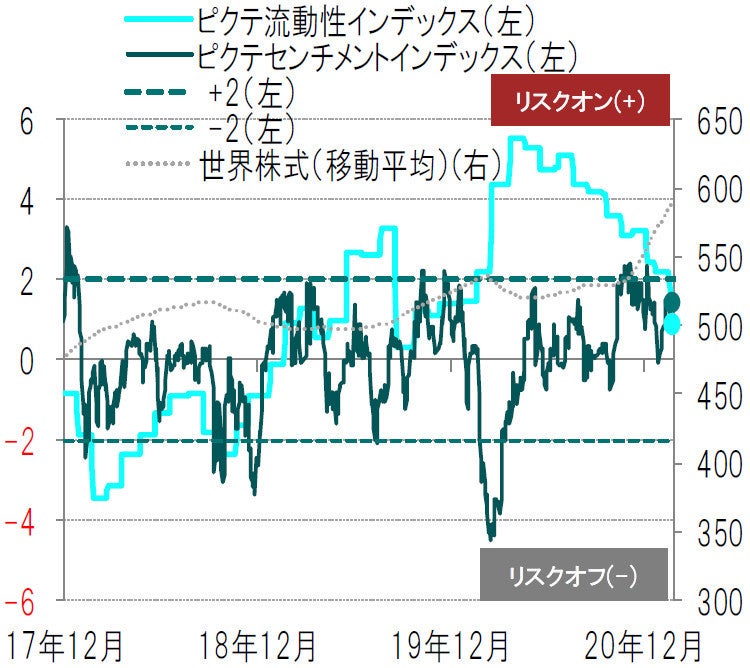

ピクテのテクニカル指標は、リスク性資産に対して強気ですが、割高感が見られ始めているとも示唆しています。季節要因は株式市場の支援要因となっていることに加え、投資家心理は極めて強気となっていること、機関投資家の資金における現金の持ち高が14年ぶりの低水準となるなど、大規模な資金が市場に流入しています。また、巨額の財政刺激を背景に、株式市場への資金流入が継続し、それが株式市場の上昇要因になるとも考えられます。

図表3-1:ピクテ流動性、センチメントインデックス

日次、期間:2017年12月31日~2021年2月26日

図表3-2:主要資産における資金フロー(投信+ETF)

純資産総額比、12週移動平均

ピクテのバリュエーション指標は、リスク性資産の殆どが割高な水準で推移していることを示唆しています。MSCI世界株価指数の構成銘柄のバリュエーションは、ピクテのモデルで測定すると割高な水準にあり、コロナ禍前の経済成長率への回帰と低金利環境の長期化を同時に織り込んでいると考えます。また、債券の実質利回りが上昇し、過剰流動性が減少傾向にあると考える環境では、グローバル株式の株価収益率(PER)が20%前後縮小することが予想されます。一方、売上高及び利益の成長率はともに、経済の正常化と巨額の財政刺激策からの恩恵を受けることが予想されるため、一株あたり利益(EPS)成長率の大幅な伸びが見込まれています。これを受け、米国株式は、足元の水準から10%程度の上昇余地があると示唆されています。債券については、足元の利回りの急上昇を受け、米国国債が景気回復局面における適正価値に近づいていることが示唆されます。また、米国30年国債の実質利回りは、新型コロナウイルス発生以降、初めてプラス圏に転じています。もっとも、債券利回りの上昇を受け、株式には若干の割高感が見られます。

2021年2月19日時点

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。