- Article Title

- 投資戦略~ 慎重ながら株式の配分比率を引上げ

2020/06/17

経済活動の再開などを好感して株式を買戻す動きが強まっており、依然多くの投資家が株式をアンダーウエイトしている点を考慮すれば、株価が続伸・高止りする可能性は否定できません。このため低ボラティリティ世界株式(ETF)や世界環境関連株式など、景気の影響を受けづらい戦略を中心に幅広い銘柄に分散しながら、段階的に株式の配分比率を引上げる方針です。

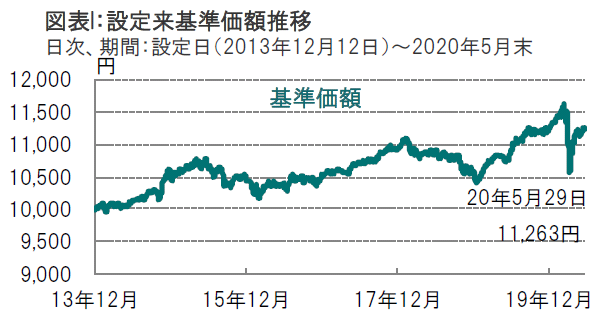

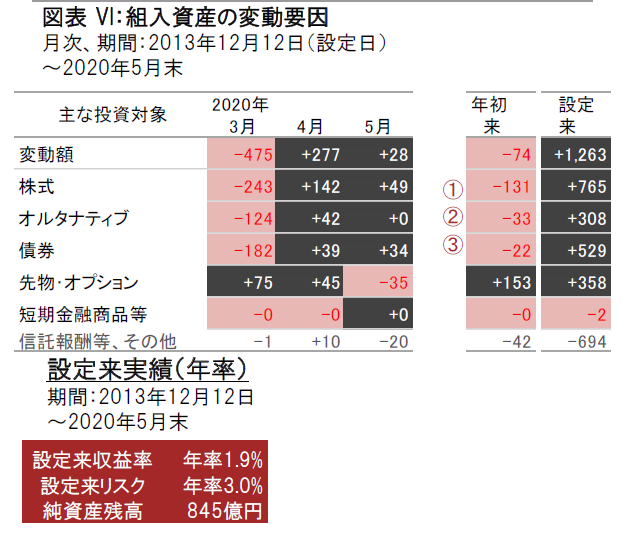

クアトロの2020年5月29日の基準価額は、前月末比で +28円(+0.25%)の11,263円となりました。 (図表I参照) 2020年5月の基準価額変動要因の内訳は、株式+49円、債券+34円、オルタナティブ+0円、先物・オプション-35円などとなりました。

世界の株式市場は、月初は新型コロナウイルスの感染拡大第2波への警戒や米中関係の悪化懸念などから、一進一退の動きとなりました。その後は経済活動再開の動きや新型コロナウイルスのワクチン開発に対する期待、主要国の大規模な財政政策などを好感し、月末にかけて上昇基調が強まりました。業種別では、情報技術、一般消費財・サービス、資本財・サービスなどが大きく上昇した一方、エネルギーが下落しました。

世界国債市場は強弱両材料が交錯する中、小幅に下落(利回りは上昇)しました。新型コロナウイルスの感染抑制に向けた封鎖政策の緩和、世界的な株式市場の反発などが世界国債市場のマイナス要因となりました。一方、米国の新規失業保険申請件数など一部の経済指標の悪化や、米中関係の悪化懸念、主要中央銀行による金融緩和政策への期待が、世界国債市場の下支え要因となりました。

ドル・円為替市場は、米国の封鎖政策が徐々に解除の方向に向かう一方で日本の非常事態宣言の全面解除が月末近くまで延長されたこと、米国経済の先行指標が改善傾向を示したことなどを受け、円安・ドル高が進行しました。

※クアトロの基準価額は、実質的な信託報酬等控除後、また換金時の費用・税金等は考慮しておりません。

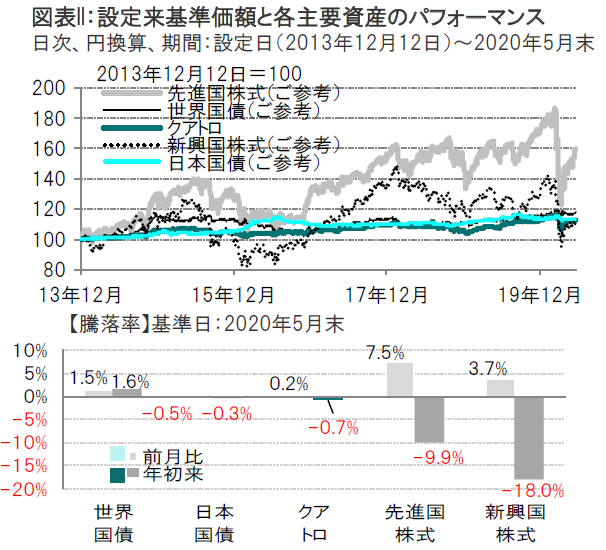

※先進国株式:MSCI世界株価指数(配当込み)、世界国債:FTSE世界国債指数、新興国株式:MSCI新興国株価指数(配当込み)、日本国債:FTSE日本国債指数、1営業日前ベース

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

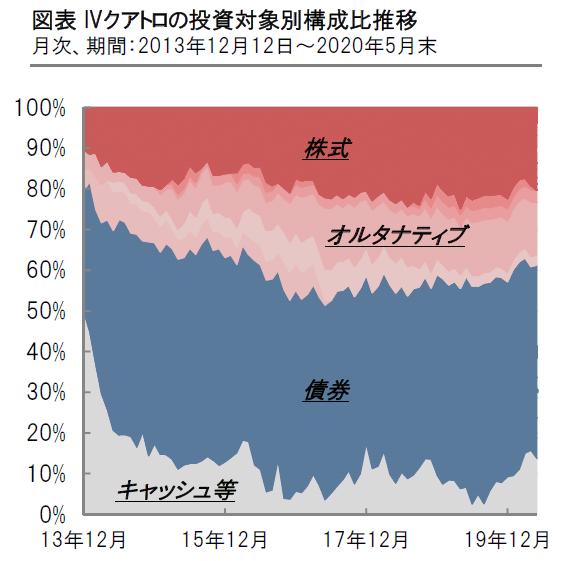

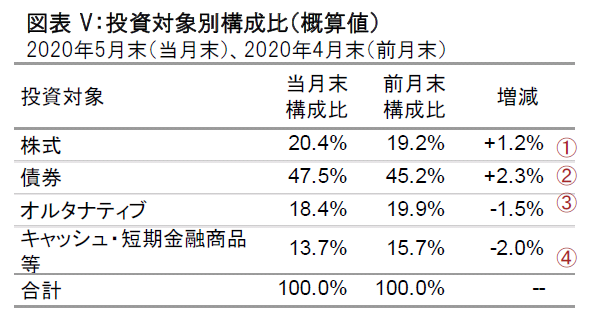

当月の投資行動としては、株式および債券の比率を引上げる一方(図表V①、②) 、オルタナティブやキャッシュの比率を引下げました(図表V③、④)。株式では世界ディフェンシブ株式を削減し、世界環境関連株式やデジタル・コミュニケーション株式、セクターニュートラル、クオリティ世界株式(ETF)の比率を高めました。債券では一足先に景気の底入れ感が見られる中国人民元建て債券(円)や、割安感が見られる中期クレジット債(ETF)を新たに組入れました。オルタナティブでは東証REIT(ETF)を売却しました。

当月の基準価額は前月末比28円の上昇となりました。

株式ではデジタル・コミュニケーション株式、セキュリティ株式、ヘルス関連株式など、幅広い株式戦略がプラス寄与となりました(図表VI①) 。

オルタナティブではフィジカル・ゴールドや大中華圏(グレーター・チャイナ)株式がプラス寄与する一方、市場中立型欧州株式ロング・ショート戦略などがマイナス寄与となりました(図表VI②) 。

債券では、米ドル建て新興国債券(円)や世界債券・通貨絶対収益、ユーロ建て債券(円)など、信用リスクを含んだ債券戦略のプラス寄与が目立ちました(図表VI③) 。

今後の方針としては、経済活動の再開などを好感して株式を買戻す動きが強まっており、依然多くの投資家が株式をアンダーウエイトしている点を考慮すれば、株価が続伸・高止りする可能性は否定できません。このため低ボラティリティ世界株式(ETF)や世界環境関連株式など、景気の影響を受けづらい戦略を中心に幅広い銘柄に分散しながら、段階的に株式の組入れを引上げる方針です。債券では中国人民元建て債券(円)や中期クレジット債(ETF)の組入を時間をかけて進める方針です。

【景気敏感セクター引き上げ】

世界経済は最悪期を脱しきれていませんが、一方、株式市場の短期的な先行きは若干改善したと考え、市場の急落時に特に大きく売られた複数の景気敏感セクターの組入れを引き上げることとしました。

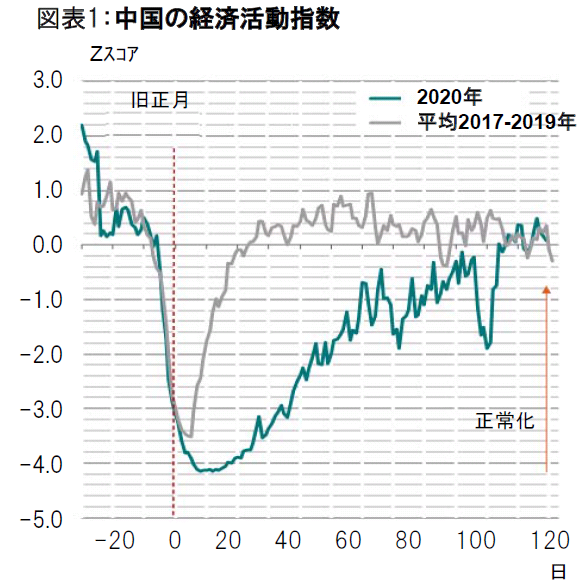

鉱業や化学等、素材セクターはとりわけ魅力が増していると考えます。中国では経済活動指数(「デイリー・アクティビティ・トラッカー」)が既に1月の水準を回復していることから、当セクターは、今後展開される景気回復の恩恵に浴することが期待されます。(図表1参照)

更に重要なことには、過去の例では、素材株の上昇に資する傾向が認められるマネーの拡大が散見されることです。当セクターは、バリュエーション面でも魅力が増しているため、ニュートラルからオーバーウェイト(ベンチマークより高い投資比率)に引き上げました。

もっとも、景気敏感セクターが全て魅力的だというわけではありません。金融セクターは、景気敏感セクターであり、かつ、割安感が強いことは間違いありませんが、割安株(バリュー株)の上昇相場は、今後数ヵ月、期待できそうにありません。債券利回りが低水準に張り付く環境下、融資の貸倒引当金が増える状況は強い逆風となることを意味します。従って、金融セクターはニュートラルに引き下げました。

【日本市場の先行きが改善】

地域別では、ピクテのモデルで最も割安な市場の一つである日本市場の先行きが改善しています。中国と同様、日本では、観光業の不振が国内消費の拡大に寄与したものと思われます。海外での消費が自宅での買い物に替わったからです。また、内閣も追加の景気刺激策として、1.1兆ドル相当の支出を承認しており、安倍首相は、これが実行に移されれば、景気支援策の総額はGDPの40%強に相当すると述べています。また、月中には、新規の感染者が激減したことから非常事態宣言が解除されています。従って、日本株の短期的なアンダーウェイトを解消しました。

一方、英国はバリュエーション面での魅力は残るもののオーバーウェイトからニュートラルに引き下げました。FTSE100株価指数は、近い将来、強い反発を見込み難いエネルギー銘柄の組入比率が高いこと、また、英国の欧州連合(EU)離脱(ブレグジット)を巡る交渉が山場を迎えており、株式市場が動揺する可能性も考えられるからです。

上述の通り、景気循環に沿って資産配分の小幅の調整を行いましたが、リスクは概ね均衡しているとの見方は変わりません。リスクの均衡は、スイス株(先物)やヘルスケア株等、ディフェンシブ性の高い株式の組入れを維持することで図っています。

【国債ならびに投資適格債のオーバーウェイトを維持】

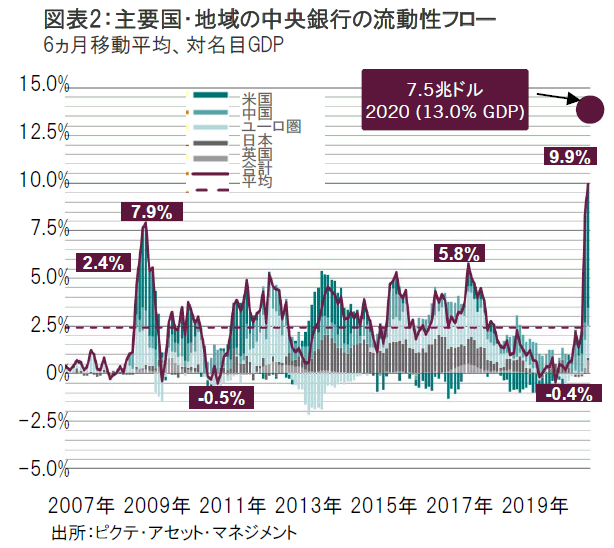

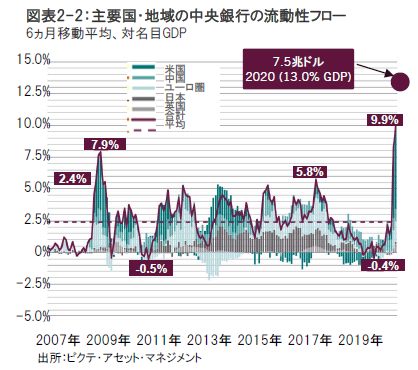

世界の中央銀行は、新型コロナウイルスの打撃を受けた経済の回復に向けて、GDPの13%に相当する7.5兆ドルを供給する市場最大の大型景気対策を講じています(図表2参照)。こうした行動が債券市場の全てのサブ・セクターを大きく押し上げていますが、市場の一部には割高感が際立つことから、投資家にはこれまで以上の識別力が求められます。

ピクテでは米国市場の選好を続けており、従って、国債ならびに投資適格債のオーバーウェイトを維持しています。

米連邦準備制度理事会(FRB)は世界の中銀の中で最も積極的な対策を講じており、量的緩和策には社債の買入が含まれています。

政策金利がゼロ%を下回る公算は極めて低いと思われますが、今後数ヵ月のうちに、インフレ率が目標を大きく下回った場合には、日銀の政策に似たイールドカーブ・コントロールが導入される可能性があると考えます。

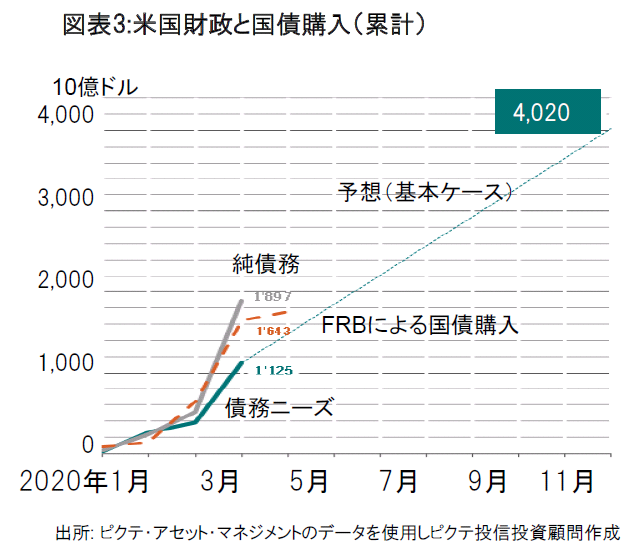

FRBによる今年の流動性供給総額は2.4兆ドルを上回り、年末までに4兆ドルを超えることが予想される財政赤字の60%程度が賄われると考えます。 (図表3参照)

こうした状況により、非伝統的金融緩和の効果を考慮した、実質ベースの米国の「影の政策金利」は、足元の -3.3%から年末までに過去最低水準の-4.7%を更新すると思われます。

【現地通貨建て新興国債券は引き続き魅力的】

現地通貨建て新興国債券は引き続き魅力的だと考えます。新興国の予想インフレ率が過去最低の2.5%に留まっているため、韓国、ロシア、トルコ等にはもう一段の利下げ余地が残されています。

ユーロ圏債券も中央銀行の景気対策に支えられているとはいえ、多くの市場は利回りがマイナス圏に沈んでおり、魅力に欠けます。前述の通り、独仏両国が主導する復興基金の創設は先行きを期待させますが、イタリア、スペイン、ポルトガル国債の(ドイツ国債に対する)超過利回り(イールドスプレッド)は既に大きく縮小しており、一段の上昇相場は限られます。従って、ユーロ圏ソブリン債、社債ともにニュートラルを維持します。

【金は金融緩和による通貨価値下落で上昇余地あり】

金のオーバーウェイトも変わりません。また、足元の上昇相場をもってしても上値余地があると考えます。米中間の緊張が再び強まる状況では魅力的なヘッジ手段となるからです。

世界の中銀各行による積極的な金融緩和は、長期的に見て通貨価値の下落リスクを強めることとなり、このことも貴金属のサポート要因です。

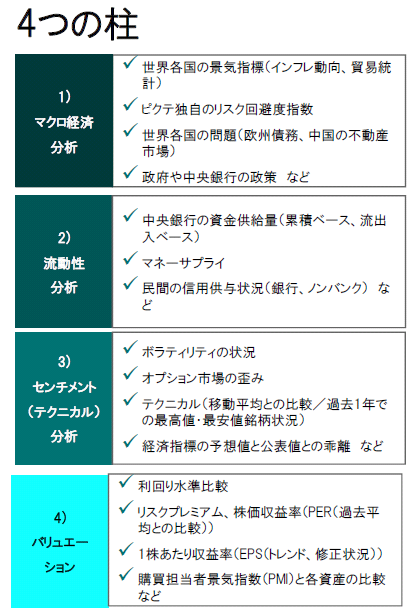

ピクテでは資産配分比率決定の分析ポイントとして4つの柱を用いています。その4つの柱は、1)マクロ経済分析、2)流動性分析、3)センチメント(テクニカル)分析、4)バリュエーションです。たとえば、株式の投資配分を決定するにあたってもすべての要素が常に株式のオーバーウェイトを同時に示すわけではありません。投資判断決定には、こうした異なる観点からの投資判断決定のポイントを勘案することが重要と考えています。

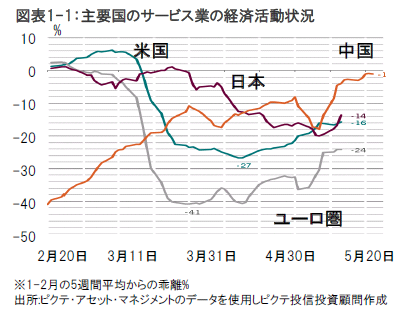

ピクテの景気循環指標は、世界経済が、総じて、最悪期を脱しつつあることを示唆しています。毎日の様々な活動を計測するアップルやグーグルの「デイリー・アクティビティ・トラッカー」は、先進国の多くが、3月あるいは4月の活動量の減少分を半減し、徐々に、正常化に向かいつつあることを示しています。新型コロナウイルス発生前の水準を、ユーロ圏は24%強、日本と米国は15%程度、下回っているのに対し、中国は1月の水準を回復していますが、ロックダウンについても景気対策についても、独自の政策を講じている国のことですから、他国が参考にするのは適切ではないかもしれません。(図表1-1参照)

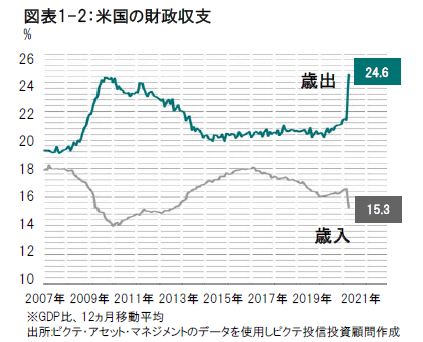

米国では失業者の急増が消費を直撃しており、ピクテでは、個人消費の山から谷への下げが12%に達すると見ていますが、巨額の財政刺激が影響を和らげると考えます。米国の財政赤字は高水準に膨れ上がっており、今後下院での討議が予定される各種の追加支援策を除いても、GDP(国内総生産)比20%強の4兆ドルに達することが予想されます(図表1-2参照)。追加資金の90%強は、米連邦準備制度(FE)が供給します。

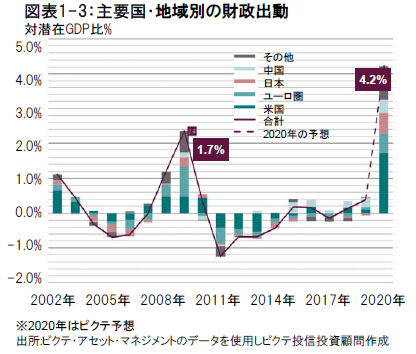

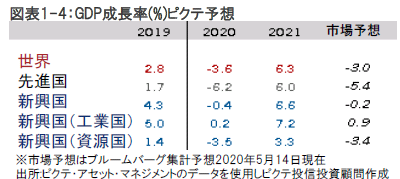

一方、ユーロ圏は、これまでのところ、米国に比べて慎重な対応に終始してきましたが、共通債の発行を通じて資金を調達し、(補助金と融資を組み合わせて)7,500億ユーロの復興基金を新たに創設するとの提案がなされたことは域内の財政統合に向けた大きな一歩だと考えます。当基金は、とりわけ危機発生直後の加盟国間の団結に欠けた行動を勘案すると、短期の救済策よりも遥かに重要な施策となる可能性があり、ユーロ圏にとっての大きな進展を意味します。恐らくそうなることが想定されますが、復興基金設立案が骨抜きにされたとしても、独仏両国が主導する基金の創設は、域内の中・長期の経済見通しを変える可能性があると考えます。中国とインドが支える新興国経済の落ち込みは、先進国よりも軽度に留まると見られますが、今年の世界経済は3.6%のマイナス成長が予想され、山から谷への下落は7.4%と(2008年の)グローバル金融危機の2倍に達することが想定されます(図表1-4参照)。

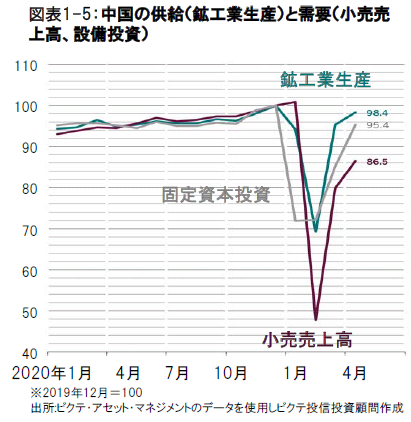

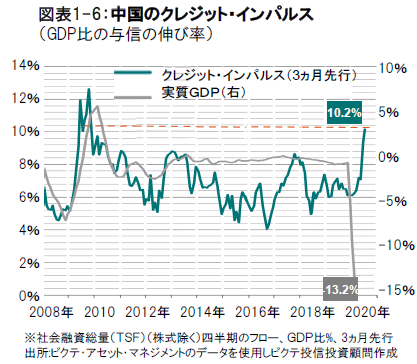

マクロ経済は総じて厳しいものの、日々の活動にはやや持ち直しの動きが見られ始めており、株価の買戻しを誘っています。特に中国経済の回復は顕著で、鉱工業生産や固定資本投資は昨年末の水準をほぼ回復しています(図表1-5) 。また、社会融資総量も上昇しており(図表1-6) 、ピクテのエコノミストは中国の景気判断を中立へと引上げました。

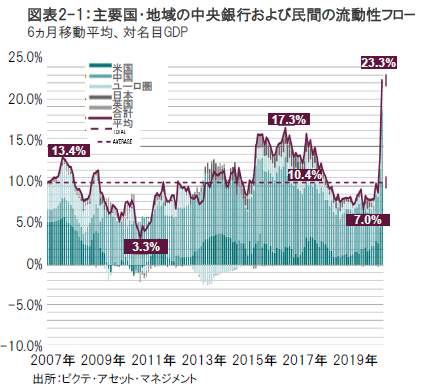

ピクテの流動性指標は、リスク性資産に極めて強気です。史上最大の紙幣発行(資金供給)と、発行された紙幣を、2008年~2009年の金融危機時とは異なって、信用創造を通じて市中に流通させることが出来るほど銀行のバランスシートが堅固だからです。公共部門および民間部門の流動性創出は、世界のGDPの23%に相当し(図表2-1参照) 、2016年に記録した前回のピーク時の17%を上回るります。2020年の中央銀行が供給する流動性は年間およそ13% (図表2-2参照)と2009年のおよそ8%を上回ると予想されます。もっとも、通貨創造の勢い(モメンタム)はピークを打ちつつあるように思われます。

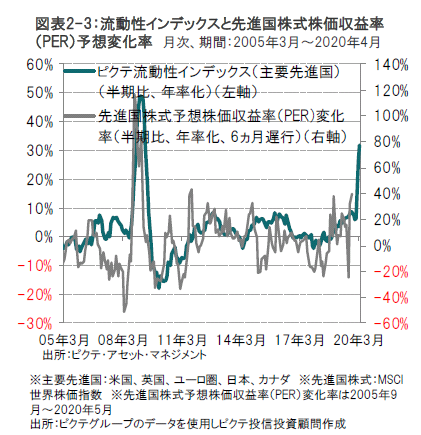

市場は企業収益の鈍化よりも資本コストの永続的な低下を織り込んで推移しており、このような状況がバリュエーションを押し上げています。 (図表2-3参照)

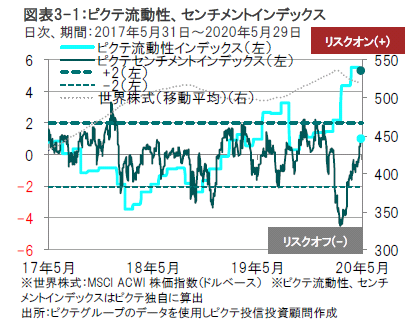

ピクテのテクニカル指標は、株式市場の調整の可能性と、複数の季節要因によるリスク資産への逆風を示唆しています。投資家心理は、正常な水準に回帰していますが、極端な弱気相場で散見される通り、個人投資家が市場の急落時に保有株式を売り切れなかったことには注意が必要です。一方、投資の専門家の間では、足元の上昇相場に懐疑的な見方が優勢で、高位のキャッシュ・ポジションを維持していることが、アンケート調査から示唆されます。

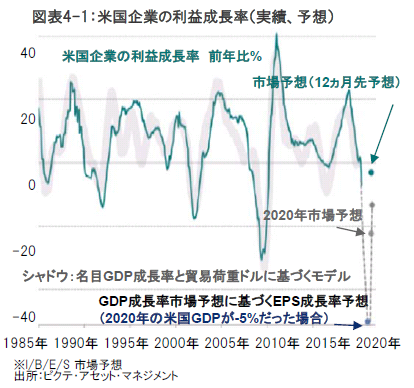

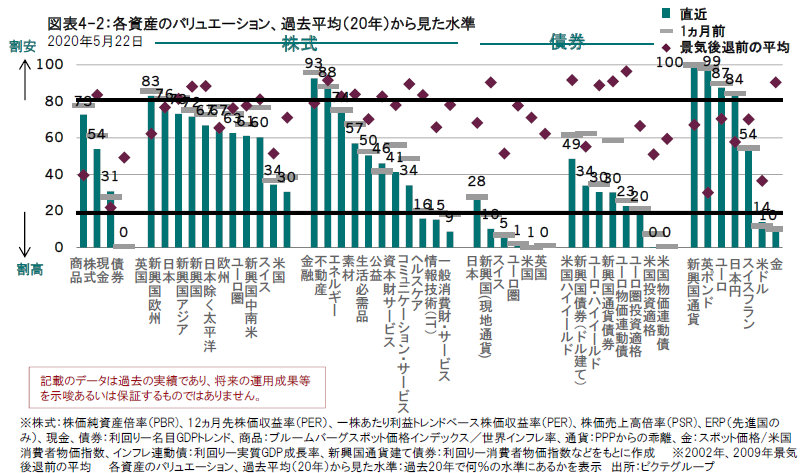

株式は、3月の安値から30%上昇し、足元、適正水準に戻っていますが、債券は、これまで以上に割高感が際立ちます。株式は、債券と比べると幾分かの上値余地を残していますが、絶対水準でみたバリュエーションが問題です。米国等、一部の市場では株価収益率(PER)が、趨勢利益ベースで見ても、極めて高水準に留まっており、コロナ危機とその余波が利益に及ぼすことが予想される影響(ピクテでは市場のコンセンサスの2倍にあたる40%の落ち込みを見込んでいます)が懸念されることはいうまでもありません(図表4-1、4-2参照)。資産クラス内のバリュエーションの分散(ばらつき)は極端ですが、地域別ならびに業種別の相対ランキングはコロナ危機前と殆ど変わりません(図表4-2参照) 。

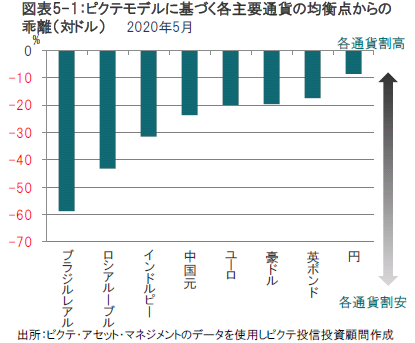

米ドルの過去の均衡点からのかい離を見ると、相当割高な水準で取引されている可能性があります。 米ドルは米国の経常・財政収支の対GDP比との関連性が高く、この比率が低下するならば米ドルの傾向も下向き(ドル安)になる可能性があります。

過去の経験則からすると、今後米ドルが下落する可能性が示唆されています。

ピクテの為替モデルによればドルは各主要通貨に対して適正値から割高となっており、この水準は過去30年間でも高い水準です。過去の実績では高い水準をつけた後、ドルは下落する傾向がみられました。通貨の適正価値を測るピクテのモデルは、大方の先進国通貨および新興国通貨に対してドルに割高感があることを示しています。

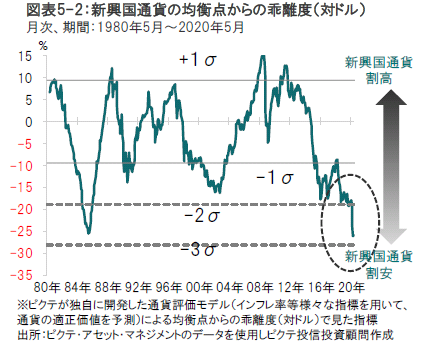

新興国通貨は、景気先行指数は新興国のほうが先進国よりも状態が良く、バリュエーションの観点からも魅力的です。ピクテのバリュエーション指標は、新興国通貨が購買力平価ベースで20数年ぶりの割安水準にあることを示唆しています。

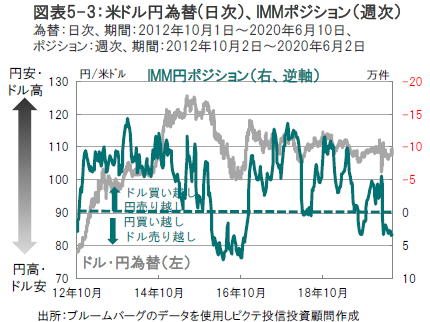

米連邦準備制度理事会(FRB)の流動性供給は主要国・地域の規模を上回り、リーマンショック時を上回る規模の流動性供給が想定されます(4頁図表3参照)。これは、ドル安・円高要因となると考えられます。

ただし、足元ではドル売り・円買いのボジションが積みあがり(図表5-3参照)、決済通貨としてのドル需要逼迫とのバランスから、短期的にはドルはこのボジションが解消するまでは底固いと見ています。 (図表5-1~5-3参照)

●当資料はピクテ・ジャパン株式会社が作成した販売用資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等の内容を必ずご確認の上、ご自身でご判断ください。

●投資信託は、値動きのある有価証券等(外貨建資産に投資する場合は、為替変動リスクもあります)に投資いたしますので、基準価額は変動します。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の運用成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。