- Article Title

- 価格決定力に注目し、銘柄選別をより強化

2025/06/10

トランプ関税や世界経済の先行き懸念などを受けて、プレミアム・ブランド企業の株価は年初来、低調な動きとなっています(6月5日時点)。運用に際しては、ブランド力を裏付けとした強力な価格決定力を有する企業を中心に、銘柄選別をより強化する方針です。

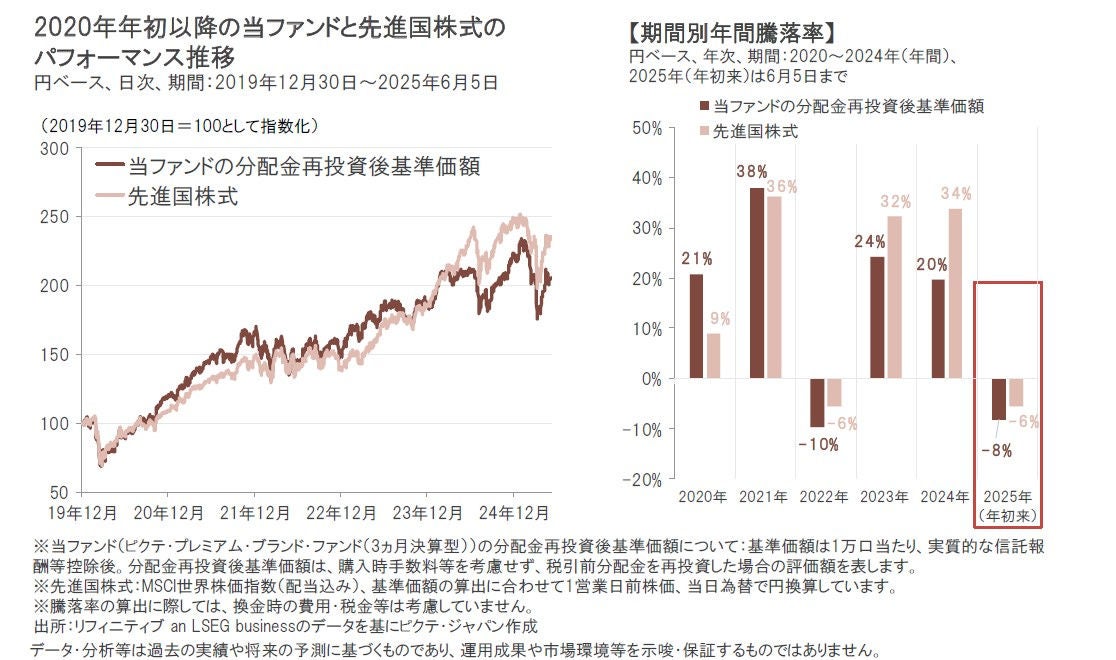

世界のプレミアム・ブランド企業の株式に投資を行う当ファンドのパフォーマンスは、2025年年初来(6月5日まで)で-8%の下落となりました。円高進行による為替要因のマイナスに加えて、投資先であるプレミアム・ブランド企業の株価の下落も響きました。また、下落率は、同期間における先進国株式(-6%)より大きくなりました。

2025年1月~2月半ばにかけては、2024年の年末商戦が好調であったことなどを受けて、予想を上回る2024年10-12月期決算の発表が相次いだことから、需要に回復の兆しがみられるとの見方が強まり、プレミアム・ブランド企業の株価は相対的に大きく上昇しました。

しかし、2025年2月半ば以降、世界の株式市場は、トランプ米大統領の関税政策を巡って神経質な展開となり、4月月初にトランプ大統領が相互関税を課すと発表したことを受けて大幅安となりました。この局面で、輸出企業が中心のプレミアム・ブランド企業の株価は市場平均以上に大きく下落しました。ただし、その後は値を戻しつつあります(6月5日時点)。

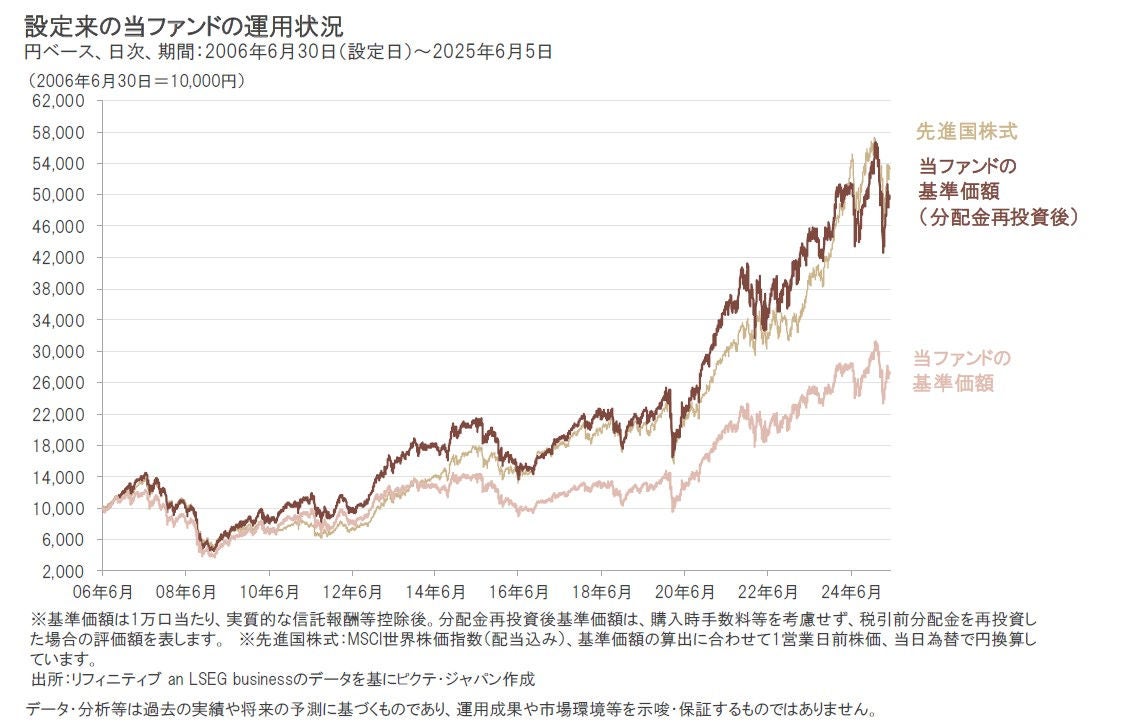

※上記文章中の当ファンドのパフォーマンスは、当ファンドの分配金再投資後基準価額で計測しています。また、先進国株式はMSCI世界株価指数(配当込み、円換算ベース)です。

2025年年初来、足元(2025年6月5日)までの当ファンドのパフォーマンスに対して、マイナスの寄与度が大きかった銘柄には、サプライチェーン(供給網)を中国や東南アジアの製造業者に依存していることなどから、トランプ関税の影響をより大きく受けるとみられるスポーツ関連企業のほか、傘下に多様な分野のブランドを有する高級ブランドのコングロマリット企業などが含まれました。

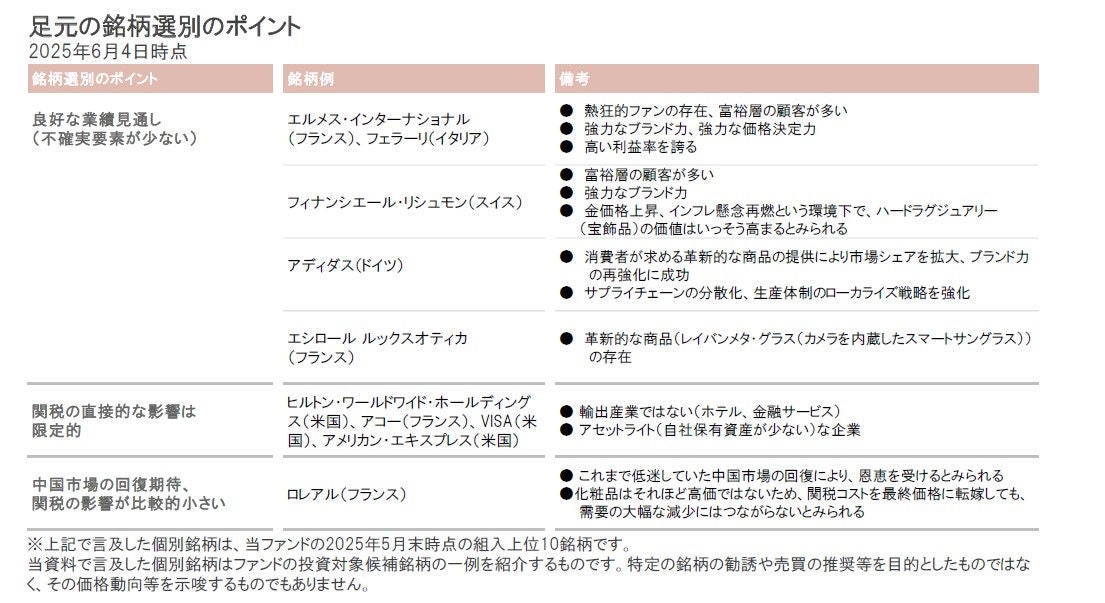

一方で、ブランド力を裏付けとした強力な価格決定力により、トランプ関税の影響を比較的小さく抑えられるとみられる銘柄や、関税の直接的な影響を受けない分野の銘柄などは、プラスの寄与となりました。

運用に際しては、関税引き上げによって発生する負担増加分を、商品価格の値上げで吸収できるような強力な価格決定力を有する企業に注目していくほか、関税の直接的な影響を受けないサービス関連分野の企業などに傾斜したポートフォリオの構築を行う方針です。

また、経済の先行きに不透明感が強まる局面で、プレミアム・ブランド商品・サービスを買い控える動きが強まることはありますが、プレミアム・ブランド商品・サービスに対する消費者の熱望が完全に消え去るわけではないと考えます。プレミアム・ブランド企業が提供する商品・サービスは、幸福感や優越感といった特別な感情をもたらすものであり、人々を魅了してやみません。この点は、一般的な消費財やサービスとは大きく異なる特徴です。一時的に買い控えなどで需要が抑えられたとしても、潜在的な需要がいずれは顕在化すると考えられます。

さらに中長期的には、新興国の人々の購買力向上などが、プレミアム・ブランド需要を一段と拡大させる原動力になる可能性もあるとの見方には変わりがありません。

2025年1-3月期の営業収益は前年同期比+8%(為替の影響を除く)、純利益は同+6%となりました。同社のカード会員は比較的、富裕層が多く、景気の先行き不透明感が高まるなかでも、富裕層の消費は底堅く推移したことを示しました。会社側は、1月時点の2025年通期見通し(営業収益は前年比+8%~10%)を据え置き、景気動向には注視するとしながらも、比較的良好な事業環境が続くとみています。

2025年1-3月期売上高は、前年同期比+7%(為替変動の影響を除いたベース)と増収を確保したものの、これまでに比べると、増収率は減速しました。この背景には、中国需要の減少により、地域別でアジア(除く日本)が同+1%にとどまったことがあります。ただし、その他地域では、2ケタ増収ペースが続いており(米国を中心とした北・南米地域(同+11%)、欧州(同+13%)、日本(同+17%)) 、引き続き顧客から熱烈な支持を集めていることを示した格好です。

また、会社側はトランプ関税を踏まえて、米国で値上げを実施することも併せて発表しました。

2025年1-3月期の売上高は前年同期比+13%(為替変動の影響を除いたベース)、粗利益率は52.1%と前年同期比0.9パーセント・ポイントの改善となりました。また、営業利益は、前年同期比+82%と大幅増益となりました。引き続き、「サンバ」をはじめとした欧州らしい薄底でレトロなスニーカー(テラスシューズ)人気を受けて、市場シェアを拡大させている模様です。同社のブランド力は、スニーカーやアパレルなど幅広いスポーツ関連のカテゴリーで高まっており、競争優位性をもたらすと期待されます。

会社側は、2025年通期について増収増益を見込んでおり、1月時点の予想を据え置いたものの、トランプ関税の影響の不確実性を考慮し、予想レンジを拡大しました。

2025年1-3月期の売上高は前年同期比+13%、利益(税引前利払前償却前)は同+15%と良好な決算となりました。また、利益率は38.7%と前年同期比0.5パーセント・ポイントの改善となりました。引き続き、販売台数ではなく、売上高の質を重視(プロダクト・ミックスの改善、「パーソナライゼーション」(顧客の希望に添ったカスタム化、オプション追加など)の拡大など)する戦略が奏功しています。

また、会社側は2025年1-3月期決算発表前の3月に、トランプ関税の影響を考慮し、4月2日以降に米国へ輸出する全車種について最大10%の値上げを実施すると発表していました。

2025年1-3月期売上高は、前年同期比+7%(為替変動等の影響を除いたベース)となりました。

地域別では、中国需要の低迷を受けてアジア(除く日本)が同-7%となったものの、それ以外の地域では、米国中心の北・南米地域(同+16%)、欧州(同+13%)、日本(同+22%)といずれも2ケタ増収と好調でした。また、事業部門別では、時計部門が低調であった一方、富裕層を中心とした旺盛な宝飾需要を背景にジュエリー部門(「カルティエ」や「ヴァン クリーフ&アーペル」など)が同+11%と好調でした。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。