- Article Title

- ブランド|中国の経済再開による恩恵を享受

2023/01/20

(ポイント)

●足元、中国の経済再開への期待を背景に、アジア(除く日本)株式は相対的に大きく上昇

●プレミアム・ブランド企業も、中国の経済再開の恩恵を大きく受けると期待される一角

●プレミアム・ブランド企業の足元の株価反発を受けて、当ファンドの基準価額も上昇

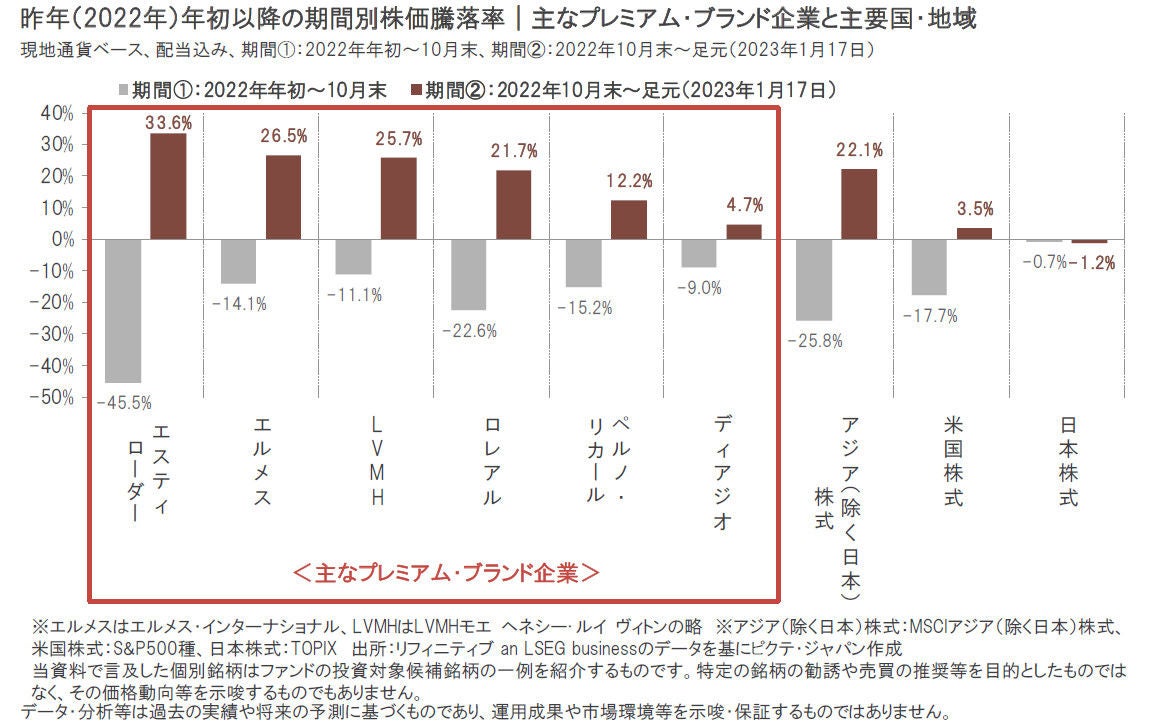

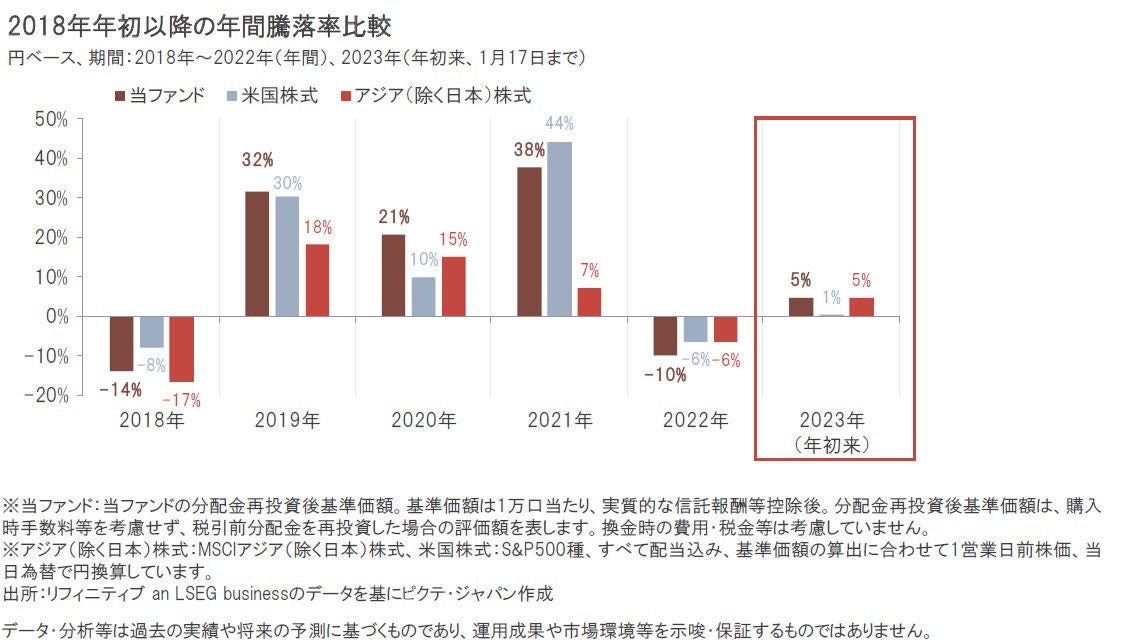

2022年10月後半以降、中国のゼロコロナ政策の緩和観測から、中国の経済再開に対する期待が高まりました(その後2023年1月8日、中国政府はゼロコロナ政策を終了)。こうした期待から、中国株式を中心としたアジア(除く日本)株式の株価は、2022年10月末から足元(2023年1月17日)までの期間でみると、相対的に大きく上昇しました。

当ファンドの主たる投資対象である世界のプレミアム・ブランド企業についても、化粧品企業や高級ブランド企業などを中心に、株価が大きく反発しています。

プレミアム・ブランド企業は、中国の経済再開の恩恵を大きく受けると期待されるため、投資家の注目を集めているとみられます。

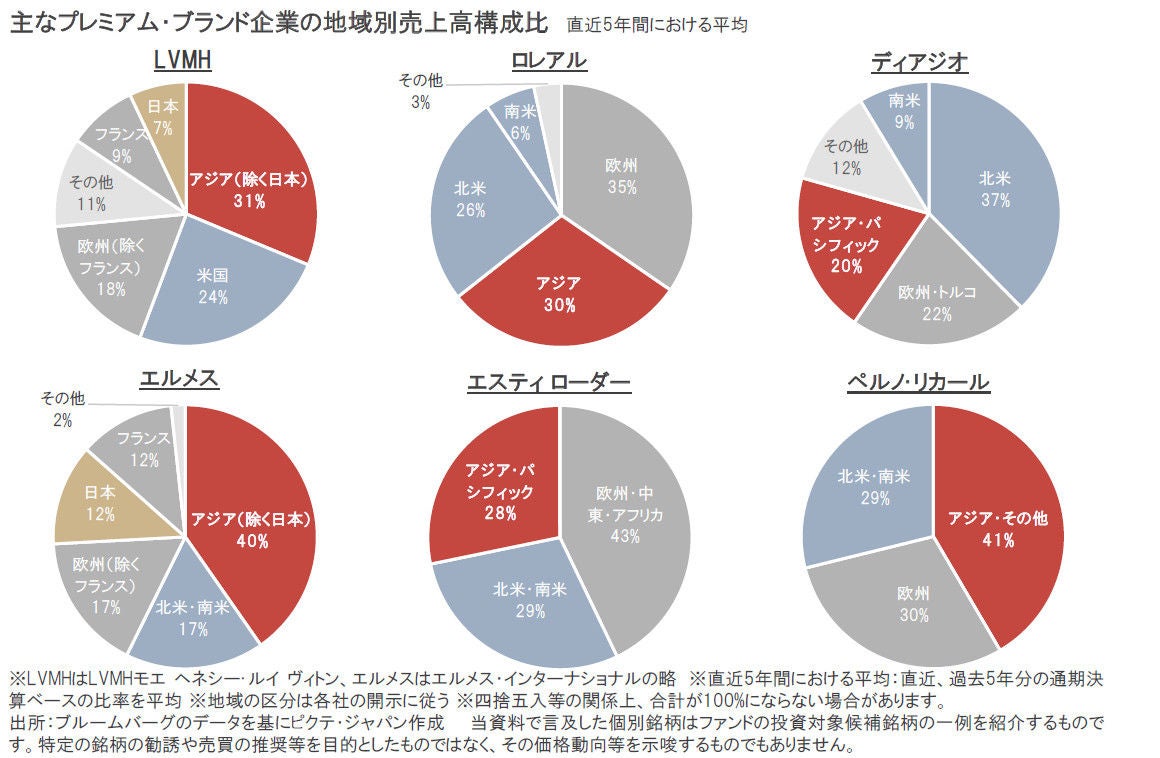

プレミアム・ブランド企業の地域別売上高構成比をみると、アジア地域の比率が相対的に大きい企業が多く存在します。

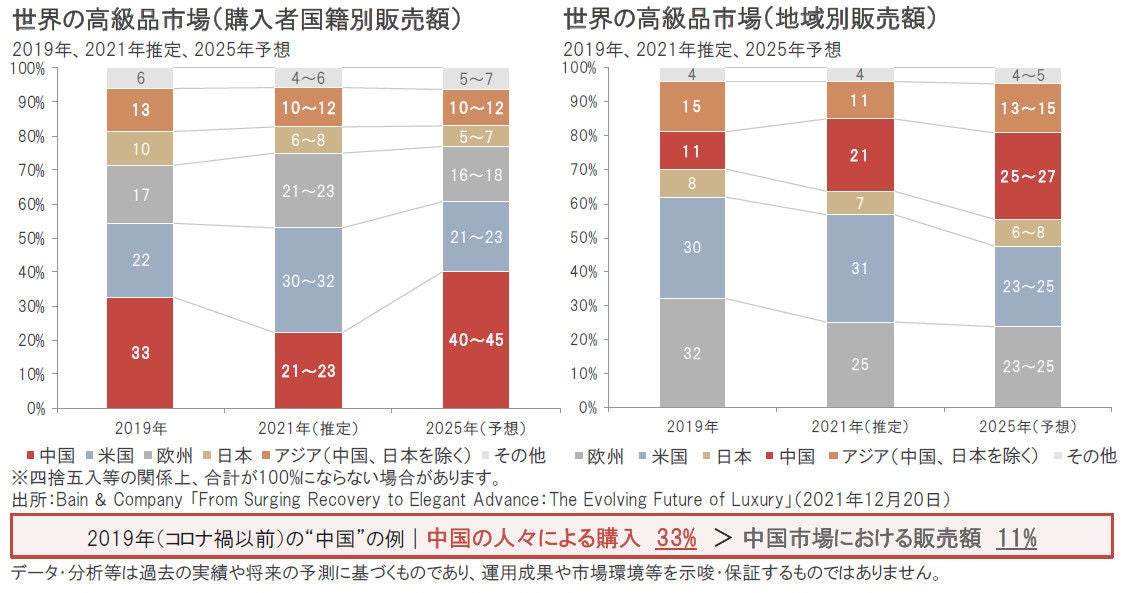

実際には、こうした地域別売上高構成比以上にプレミアム・ブランド企業の業績は、中国を中心としたアジアの人々の消費動向の影響を受ける可能性が高いとみられます。コロナ禍以前、多くの中国の人々が海外旅行を楽しみ、旅先で多くのプレミアム・ブランド商品を購入する傾向がみられました。その場合、旅先の国・地域(例えば、欧州や米国など)での売上高計上となります。今後、中国の人々が海外旅行を再開していく中で、プレミアム・ブランド商品需要は、いっそう高まる可能性があると期待されます。

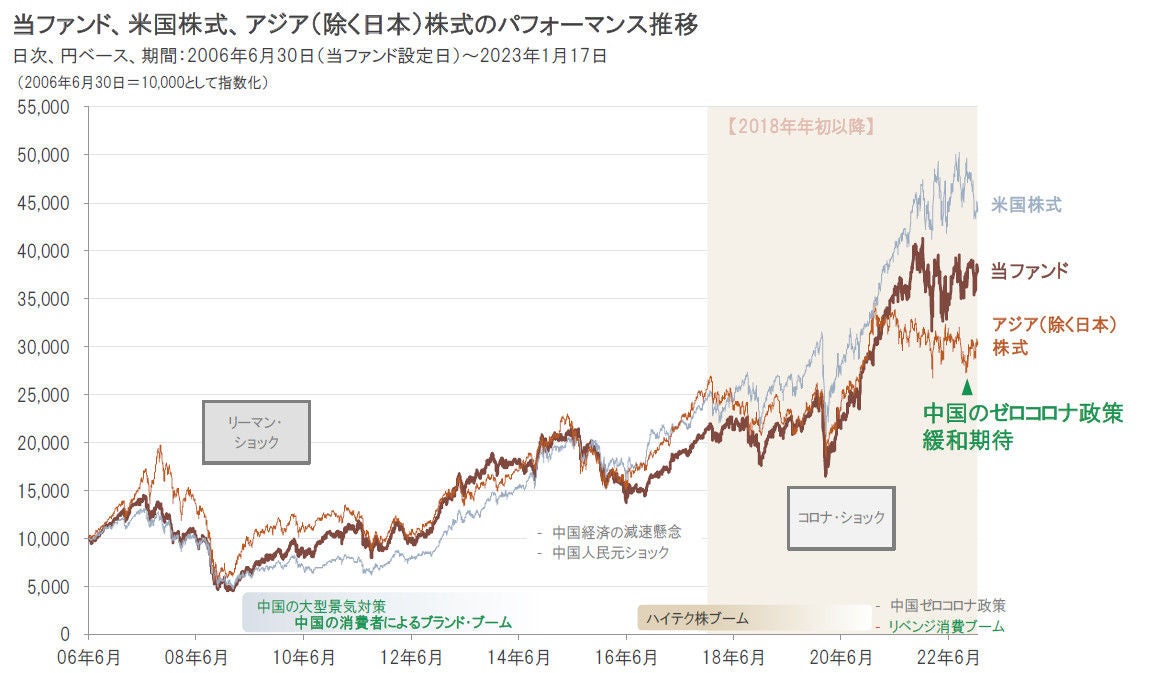

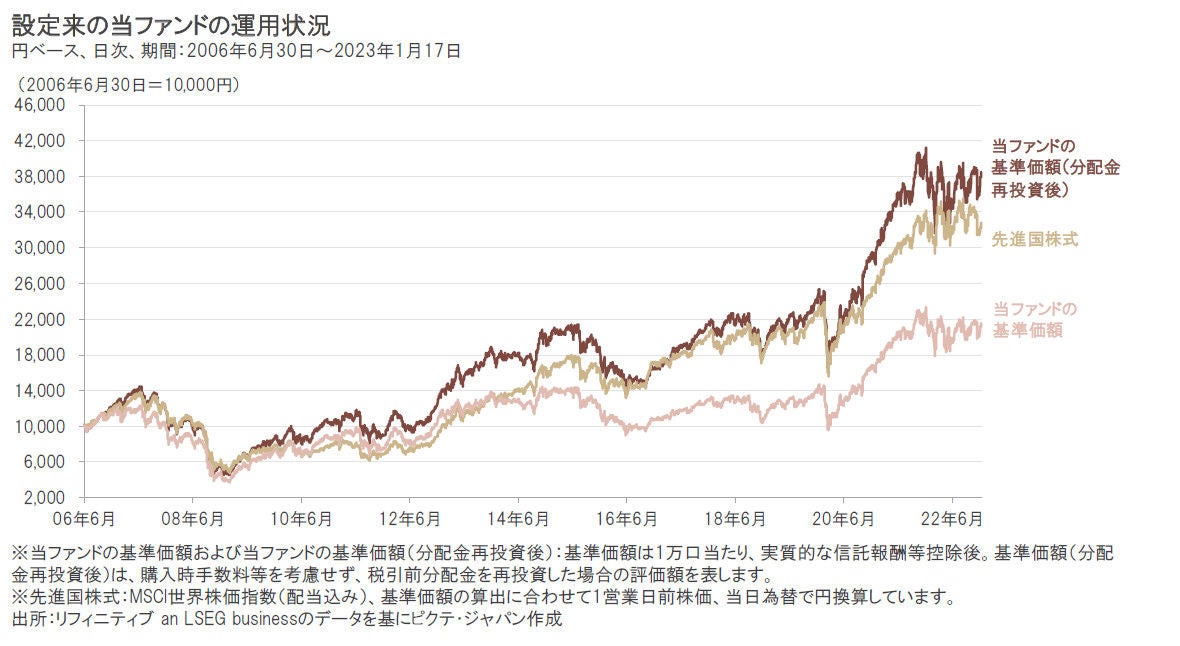

当ファンドのパフォーマンス(分配金再投資後基準価額)は、昨年2022年の年間では約‐10%の下落となりました。

しかし足元では、中国の経済再開への期待を背景にプレミアム・ブランド企業の株価が反発していることなどが寄与し、2023年年初来の当ファンドのパフォーマンスは上昇に転じています。

2023年年初来、1月17日までの当ファンドのパフォーマンスは、約+5%の上昇と、アジア(除く日本)株式と同程度の上昇率となりました。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。