- Article Title

- 「リベンジ消費」期待から復活の兆し、プレミアム・ブランド株式

2021/03/22

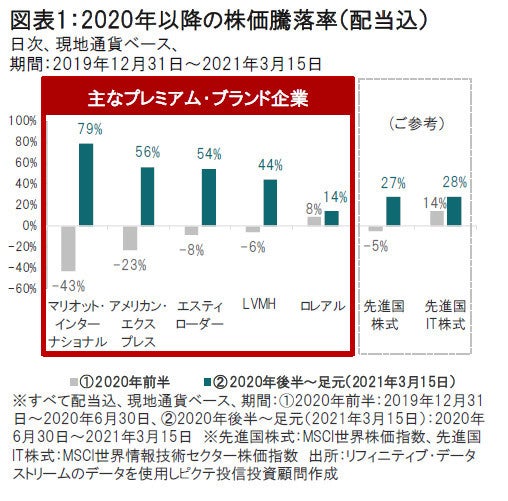

足元でプレミアム・ブランド企業の株価は相対的に上昇率が大きくなっています。短期的には「リベンジ消費」拡大期待の恩恵を受けることなどのプラス要因がありますが、プレミアム・ブランド企業は「高価格・高収益」のビジネスモデルを有するという他にはない強みや、「3つの消費パワー」増大が成長ドライバーとなり、中長期的にも相対的に良好な株価パフォーマンスが期待できると考えられます。

足元でプレミアム・ブランド企業の株価は相対的に上昇率が大きくなっています。

2020年後半以降、景気回復期待に加えて、新型コロナウイルスのワクチン接種が開始・拡大する中で、これまで「ステイ・ホーム」で自粛を強いられてきた人々の消費意欲が爆発し、特に高額商品では「リベンジ消費」が拡大するとの期待が高まっています。こうしたことは、プレミアム・ブランド企業の株価上昇の一因と考えられます。

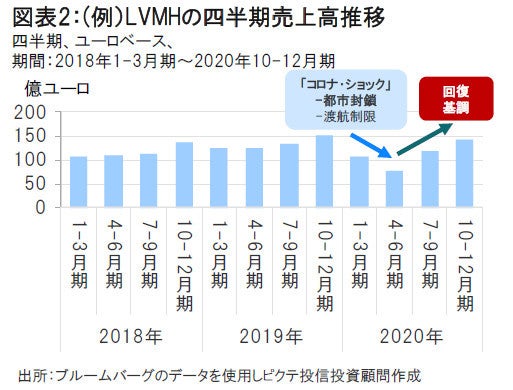

実際に、「リベンジ消費」の動きは既にみられはじめています。例えば、「ルイ・ヴィトン」でおなじみのLVMHモエ ヘネシー・ルイ ヴィトンの四半期ごとの売上高推移をみると、2020年前半は確かに厳しい状況でしたが、年後半から徐々に回復に向かっています。特に、経済がV字回復に向かう中国の人々が購入を増やしていることがけん引しました。

今後、さらに景気回復、渡航制限の緩和・解除が進めば高額商品のみならず、旅行・レジャー関連などにおいても本格的な「リベンジ消費」の拡大が期待されます。

プレミアム・ブランドは、選ばれた企業のみが有するブランド力であり、その商品・サービスは高価格でも消費者に受け入れられています。

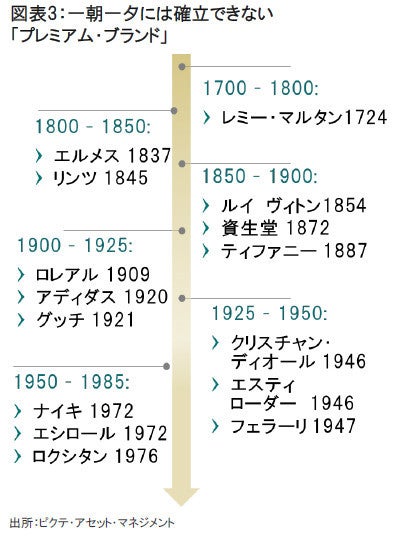

また、プレミアム・ブランドは、一朝一夕に確立できるものではありません。これが一般の企業にとっては高い参入障壁となるため、プレミアム・ブランド企業は価格競争に巻き込まれにくいと考えられます。

高い価格を維持することが可能であり、さらに長い歴史を持ち困難な時代も生き抜いてきた経験などから優れたコスト・コントロール力を発揮する企業も多く、一般にプレミアム・ブランド企業は「高価格・高収益」のビジネス・モデルを有しています。

新型コロナウイルスの感染拡大の中では、プレミアム・ブランド企業各社も減収・減益となりましたが、「高価格・高収益」のビジネスモデルには変化はなく、利益率が向上した企業すら存在します。

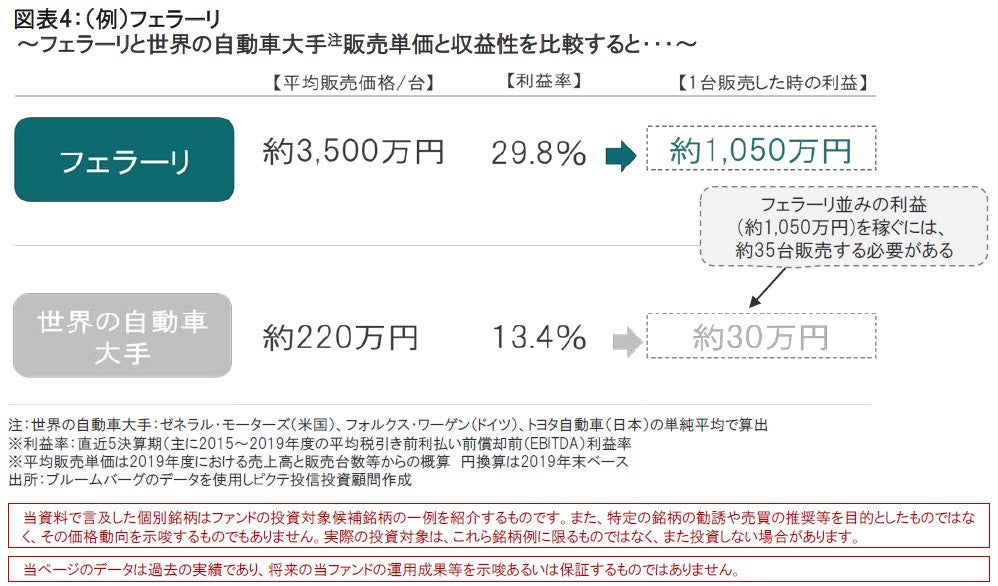

代表的な例として、高級スポーツカー専業のフェラーリは、これまでも業界他社に比べて高価格・高収益性を示してきたが、コロナ禍でもこうした強みは変わることがなく、相対的に高水準の利益率を維持しています。

プレミアム・ブランド企業の業績は、ポスト・コロナを見据えた「リベンジ消費」拡大の恩恵を受けるとの短期的なプラス材料に加えて、中長期的にも「3つの消費パワー」の増大などが成長ドライバーとなることが期待されます。

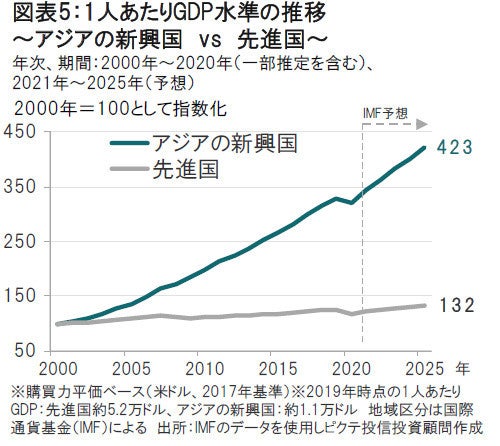

1.新興国の人々の消費パワー増大

経済成長を背景に、新興国、特に中国を中心としたアジアの新興国の人々の購買力が高まっています。1人あたりGDPはまだまだ先進国に比べて低い水準ですが、急拡大していることがうかがえます。既に中国の人々は世界の高級ブランド商品の需要を支える大きな存在です。今後、人々が購買力をさらに高めていくことで中間所得層の拡大や、富裕層の富の蓄積がさらにすすんでいくことが予想され、プレミアム・ブランド需要をけん引していくものと期待されます。

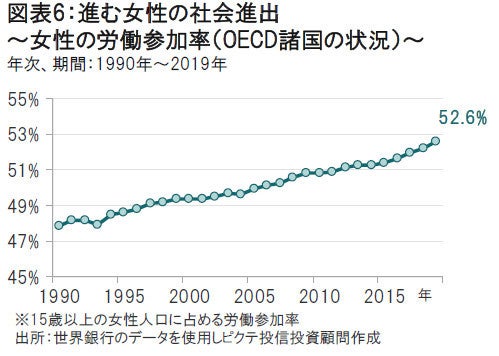

2.女性の社会進出で消費パワー増大

女性は現在でも高級ブランド商品や化粧品などの需要を支える存在ですが、今後、さらに多くの女性が社会進出し、所得を増やしていくことにより、プレミアム・ブランドの需要を支える消費パワーの1つになると期待されます。

3. 富裕層の消費パワー増大

世界的に富裕層の「富」の蓄積がすすんでいます。米国の例をみると、所得上位10%の層が米国の所得全体に占める割合は年々上昇しています。こうした富裕層は、プレミアム・ブランド企業にとって「固定客」的な存在であり、富裕層の消費パワーが健在であることは、プレミアム・ブランド需要の下支えとなると期待されます。

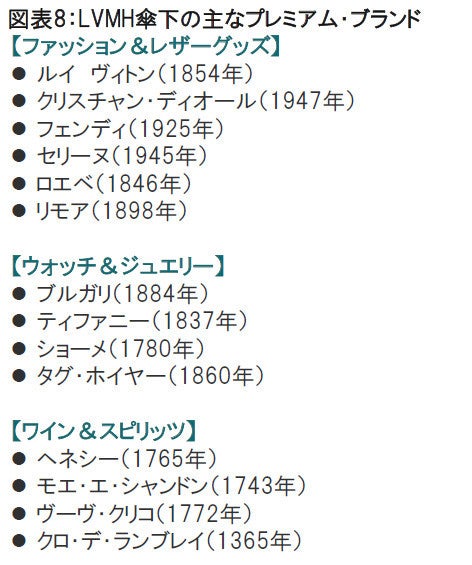

<世界最大のラグジュアリー・ブランド企業>

LVMHモエ ヘネシー・ルイ ヴィトンは、主力の「ルイ・ヴィトン」をはじめ70を超えるプレミアム・ブランドを傘下に有する世界的な巨大ラグジュアリー・ブランド企業です。

<優れた経営力を示してきた実績>

傘下のプレミアム・ブランドをみると、長い歴史を誇るブランドがずらりとそろっています。長きにわたってブランドを維持してく過程においては、顧客から熱烈な支持を受け続ける、「羨望の的」となる商品を提供し続けるための様々なノウハウ(ブランド戦略、価格戦略、コスト管理、オペレーション管理等)を有しています。

こうしたことから、困難な局面も乗り越え、中長期的にみると右肩上がりの成長を継続してきました。

<コロナ禍を乗り越え、再び成長路線へ>

コロナ禍では、「ルイ・ヴィトン」などにおいて強力なブランド力を有するがゆえに可能な「値上げ」を実施し、さらには店舗費用などコスト削減努力もあいまって、主力のファッション・レザーグッズ部門の利益率は最高水準を達成するなど、「高価格・高収益」体質には変化がありませんでした。

こうした値上げによっても、足元での中国市場では旺盛な需要が復活していることが示されています。

今後、ワクチン接種の拡大などにより渡航制限の緩和・解除などにより、再び海外旅行などを楽しめるようになる日常を取り戻せば、今はまだ低迷している欧州をはじめ他市場も旅行者による購入増加などにより恩恵を受けると期待されます。

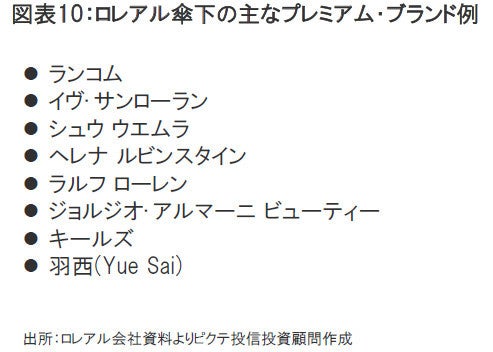

<世界最大の化粧品企業>

ロレアルは、ランコムやヘレナ ルビンスタインなどの高価格帯のプレミアム・ブランド化粧品のほか、幅広いニーズを捉えた化粧品ブランドを傘下に有する世界的な企業です。

<成長が期待される「スキンケア」、「中国市場」>

世界の化粧品市場においては、特に「スキンケア」は成長分野ですが、当社の売上高全体に占めるスキンケア関連の売上高は2019年実績で約35%と大きく、市場の成長の恩恵を享受できるポジションに位置しています。

また、地域的には中国や日本を含むアジアが約32%を占めています。特に中国は成長市場であり、こうした市場で確固たる存在感を示しています。

コロナ禍の2020年においても中国本土市場では2ケタ売上高成長を達成するなど、市場シェアを拡大しています。

<デジタル戦略の成功も奏功>

また、近年はデジタル戦略にも注力しており、コロナ禍でもオンライン売上高は好調でした。2020年のEコマース売上高は前年比+62%成長、売上高全体に占める割合は約27%と過去最高水準になりました。前年の2019年にはメディア費用のうち約半分はデジタル関連への投資に向けています。ライブ配信やゲーム内のアバターにメイクをするサービス、バーチャルメイクアップ体験など、様々な新しいサービスを提供しています。

<ポスト・コロナで旅行者の購入復活期待>

2020年は中国市場の好調が支えたアジア地域以外は、都市封鎖の影響から店舗休業や渡航制限などにより免税販売などが大きく落ち込みました。

今後、制限措置が緩和・解除される中で、2020年に低調であった地域も復活が期待されるほか、Eコマースのさらなる拡大などが成長を支えると期待されます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。